Категория: Инструкции

Виолетта Коновалова (Москва)

Виолетта Коновалова (Москва)Ника Боброва

Если Вы хотите получить социальный или имущественный вычет - вместе с декларацией сдаете копии платежных документов, копию договоров, если возврат будет за обучение или лечение нужны лицензии мед. или обр. учреждений, по лечению- справка.

Анастасия Комарова

Желательно (это ускорит обработку декларации и получение денег), но необязательно желательно. можно на дискете..диске..флешке. А также распечатку отчета на бумаге -для себя и для налоговой. это все-таки быстрее для обработки в Налоговой.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Дарья Виноградова (Москва)

Дарья Виноградова (Москва)Ника Боброва

на клерк. ру посмотрите. там все формы есть

Анастасия Комарова

на общей системе её нет. ведётся при упрощёнке Потому и нет, что ОСНО. в осн нет кдр а кто вам сказал, что она вам нужна, не налоговики ли случайно? или вы с ОСНО перешли на УСН? А вообще в версии 1С подразумевается ведение учета как на.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Айрат Дмитриев (Мск)

Айрат Дмитриев (Мск)Ника Боброва

Что за средства, сколько и кто Вы - Ип? Если это субсидия, то она налогом не облагается. Субсидия от Центра занятости не считается доходом полученным в результате предпринимательской деятельности и налогами не облагается (Письмо Минфина.

Анастасия Комарова

ок. ты бы только для начала задал вопрос Никак не обойти, деньги прошли через гос. структуру - не спрячешь. Заплати и спи спокойно. Всем давно известно, что центр занятости - это далеко не благотворительный фонд. Кстати, всем украинцам.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Марсель Герасимов (Мск)

Марсель Герасимов (Мск)Ника Боброва

не могу понять, Вы вообще перед открытием систему налогообложения выбирали себе?

Анастасия Комарова

До 20 мая в ИФНС надо подать сведения о среднесписочной численности. С наступающим! Обратитесь в налоговую, там вам всё объяснят! Счет не обязательно. Уставной фонд можно на кассе держать. В банк идти только когда реальная сделка будет.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Мирослав Иванов (Мск)

Мирослав Иванов (Мск)Ника Боброва

Соберите все необходимые документы: Справку о доходах с места работы по форме 2НДФЛ; Сделайте на её основании Декларацию по форме 3НДФЛ; Копию Свидетельства о государственной регистрации недвижимости; Копию Договора купли-продажи; Копию.

Анастасия Комарова

а какие 13%. 13% платит продавец налоговой! Подаешь декларацию в следующем году (купила в 2006, декларацию подаешь в 2007), нужно заявление, копия договора и свидетельства. Копия сберкнижки. Деньги вернут со стоимости квартиры до 1 млн.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

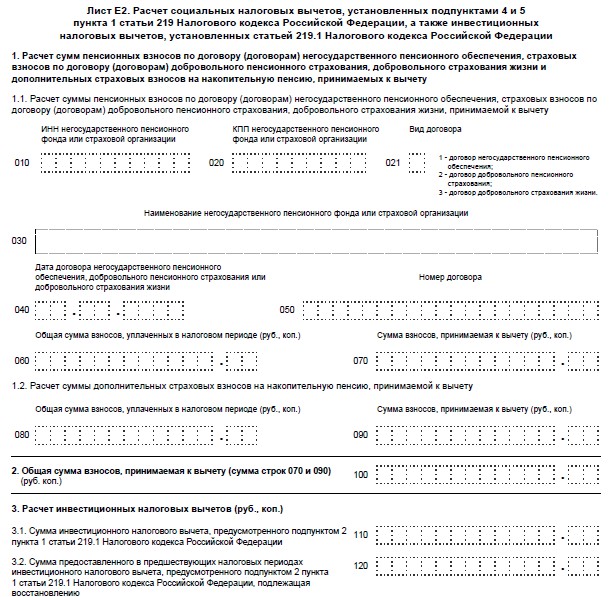

Форма 6-НДФЛ с 2016 года

Сроки сдачи 6-НДФЛ в 2016 году

Нужно ли сдавать «нулевой» Расчёт 6-НДФЛ?

Нет, не надо. Такое основание даётПисьмо ФНС РФ от 23.03.2016 N БС-4-11/4958. ИП и организации обязаны сдавать 6-НДФЛ только в случае, еслиони признаются налоговыми агентами. А таковыми они признаются, если выплачивали доход работникам (в соответствии со ст. 226 НК РФ). То есть могут быть 2 ситуации, когда нулевой Расчёт не нужно сдавать:

Инструкция по заполнениюформы 6-НДФЛ

1) Форма 6-НДФЛ заполняется на основании содержащихся в регистрах налогового учета данных о (об):

— Доходах, которые были начислены и выплачены физическим лицам налоговым агентом

— Налоговых вычетах, предоставленных физлицам

— Исчисленном и удержанном НДФЛ

2) Если показатели соответствующих разделов не помещаются на одной странице, то заполняется необходимое количество страниц.При заполнении формы 6-НДФЛ запрещается:

— Исправление ошибок с помощью корректирующих средств

— Двусторонняя печать бланка на бумажном носителе

— Скрепление листов бланка, приводящее к порче бумажного носителя

3) Для десятичной дроби предназначены два поля, разделённые знаком «точка». Первое поле (15 клеток)— для целой части десятичной дроби, второе поле (2 клетки) – для дробной части. Если при заполнении остаются пустые клетки – то ставим в них прочерк.

Расчет 6-НДФЛ: инструкция по заполнению

Из статьи Вы узнаете:

Одним из главных стало введение ежеквартальной отчетности по НДФЛ – расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ). При этом действовавшая ранее годовая отчетность в виде справок 2-НДФЛ не отменена, то есть с 2016 года налоговые агенты обязаны представлять и ежеквартальную отчетность по НДФЛ и годовую (п. 2 ст. 230 НК РФ). Если с заполнением справок 2-НДФЛ все более-менее понятно (из года в год изменяется только форма, и то незначительно), то «не обкатанная» еще форма 6-НДФЛ вызывает множество вопросов. Поскольку впервые сдать расчет 6-НДФЛ предстоит уже за 1 квартал 2016 года, времени на детальный разбор всех нюансов его заполнения остается не так уж много. В связи с этим в настоящей статье предлагаю поставить точки над «i» в вопросах заполнения и представления 6-НДФЛ, с учетом официальных разъяснений контролирующих органов.

Порядок представления 6-НДФЛ

Кто должен заполнять

Представлять расчет 6-НДФЛ должны все лица, признаваемые налоговыми агентами по НДФЛ в соответствии с законодательством РФ (организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой) (п.

С2016 года вводится ежеквартальная отчетность дляналоговых агентов поНДФЛ (см. «»). Новый отчет должны сдавать все организации ииндивидуальные предприниматели, укоторых есть наемные работники, атакже налоговые агенты, которые выплачивают доходы физлицам, неявляющимся их сотрудниками. Дляэтого налоговики утвердили. порядок его заполнения, атакже формат, необходимый дляпредставления отчетности вэлектронном виде (приказ ФНС России. зарегистрирован вМинюсте России 30.10.15). Ксожалению, порядок заполнения 6-НДФЛ неотвечает намногие вопросы, которые возникают присоставлении расчета. Один изтаких вопросов ФНС России разъяснила вписьме. Давайте посмотрим, как наосновании этих документов следует заполнить форму 6-НДФЛ, атакже отметим некоторые вопросы, связанные сзаполнением расчета, накоторые пока нет однозначных ответов.

должен содержать обобщенную налоговым агентом информацию повсем физическим лицам, которые получили отнего доход. Врасчете указываются: суммы выплаченных доходов, предоставленных налоговых вычетов, исчисленного иудержанного НДФЛ идругие данные (новая редакция п.1 НК РФ). Вотличие отсправки 2-НДФЛ новый расчет нужно сдавать незакаждого работника, авцелом поорганизации.

Расчет 6-НДФЛ представляется непозднее последнего дня месяца, следующего запервым кварталом, полугодием идевятью месяцами года, агодовой расчет— непозднее 1 апреля (новая редакция п.2 ст. 230 НК РФ). Таким образом, первый раз отчитаться поформе 6-НДФЛ надо заI квартал 2016 года. Поскольку период с30 апреля по3 мая 2016 года выпадает навыходные дни, значит, расчет 6-НДФЛ заI квартал 2016 года нужно будет сдать непозднее 4 мая (п.7 НК РФ, см.

Расчет по форме 6-НДФЛ с 2016 года Что это такое Расчет 6-НДФЛ – это новый вид отчетности для всех работодателей. Его должны сдавать организации и ИП с работниками, начиная с 1 квартала 2016 года. В отличие от (оформление которых никто не отменял) форма 6-НДФЛ составляется не отдельно по каждому сотруднику, а по всей компании или ИП в целом. Стоит заметить, что многие ИП и организации для упрощения процесса формирования и сдачи расчетов 6-НДФЛ используют специальные программы или. Бланк формы 6-НДФЛ с 2016 года Бланк расчета по форме 6-НДФЛ вы можете бесплатно скачать по. Образец заполнения 6-НДФЛ Образец заполнения расчета 6-НДФЛ вы можете посмотреть на. Куда сдавать расчет 6-НДФЛ 6-НДФЛ необходимо сдавать в тот же налоговый орган, в который был перечислен. Форма расчета 6-НДФЛ Расчет 6-НДФЛ можно передать в налоговую инспекцию двумя способами: В лично или по почте заказным письмом. Такой способ подходит только тем работодателям, у которых сотрудников получивших доход в налоговом периоде составляет менее 25 человек. В электронном виде на дисках и флешках или через интернет посредством или на сайте ФНС.

Инструкция по заполнению 6-НДФЛ

Порядок заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ

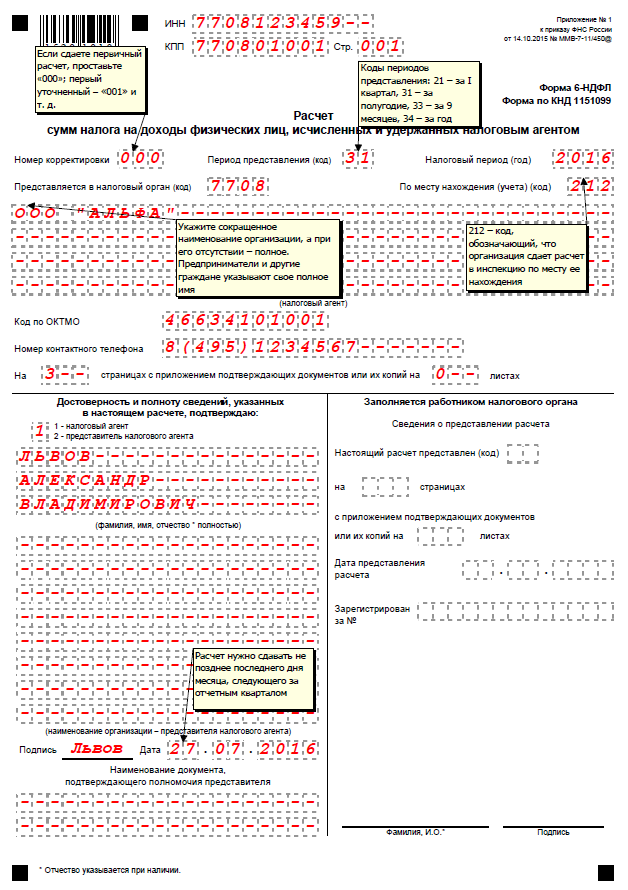

1.9. Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, в верхней части каждой страницы формы Расчета указывается идентификационный номер налогового агента (далее - ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119--».

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, сумма начисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере «1234356.50» они указываются как: «1234356--------.50».

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

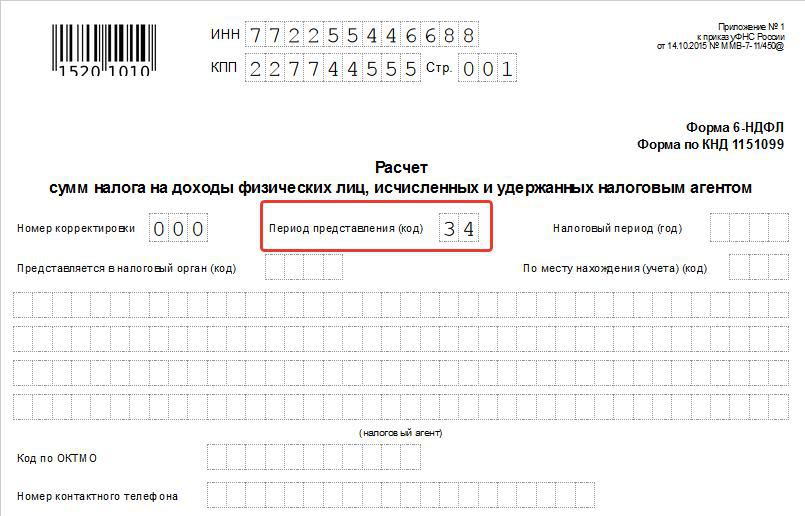

Вопрос №4. Как заполнить расчет поформе 6-НДФЛ Расчет поформе 6-НДФЛ состоит издвух разделов ититульного листа. Вписывайте врасчет суммы, рассчитанные нарастающим итогом сначала календарного года (абз.6Порядка, утвержденного приказом ФНС России от14.10.2015N ММВ-7-11/450@, далее— Порядок). Если выплат сотрудникам небыло, товсоответствующих полях ставьте нули. Если данные отсутствуют— прочерки. Титульный лист. Вверхней части листа запишите ИНН иКПП. Заполняя ИНН организации, вдвух последних ячейках проставьте прочерки, так как ИНН фирмы состоит из10цифр. Если выпредприниматель, укажите только свой ИНН. Подавая первичный расчет, встроку «Номер корректировки» впишите 000. Если сдаете уточненный расчет, поставьте 001, 002 ит.д. —взависимости отномера корректировки. Построке «Отчетный период (код)» проставьте код отчетного периода всоответствии сприложением N1к Порядку. При сдаче расчета заI квартал код будет 21. Вграфе «Налоговый период» укажите год, закоторый подаете расчет,— 2016. Встроку «Представляется вналоговый орган (код)» впишите код ИФНС. Апостроке «Поместу нахождения (учета) (код)» укажите код всоответствии сприложением N2к Порядку. Например, если высдаете расчет поместу учета фирмы, поставьте 212, аесли поместу жительства бизнесмена— 120. Ниже встроке «Налоговый агент» укажите краткое наименование компании всоответствии сучредительными документами, аесли его нет, тополное. Если выпредприниматель, товпишите свою фамилию, имя иотчество без сокращений.

2.3. Раздел титульного листа "Заполняется работником налогового органа" содержит сведения о способе представления Расчета в соответствии с приложением N 3 к настоящему Порядку, количестве страниц Расчета и количестве листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет, дате его представления (получения), номере, под которым зарегистрирован Расчет, фамилии и инициалах имени и отчества работника налогового органа, принявшего Расчет, его подпись. III. Порядок заполнения Раздела 1 "Обобщенные показатели" 3.1. В Разделе 1 - указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. 3.2. Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1, за исключением строк 060 - 090, заполняется для каждой из ставок налога. В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц. Итоговые показатели по всем ставкам по строкам 060 - 090 заполняются на первой странице. 3.3. В Разделе 1 указывается: по строке 010 - соответствующая ставка налога, с применением которой исчислены суммы налога; по строке 020 - обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода; по строке 025 - обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода; по строке 030 - обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода; по строке 040 - обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода; по строке 045 - обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода; по строке 050 - обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода; по строке 060 - общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход.

6-НДФЛ: инструкция по заполнению

Инструкция по заполнению 6-НДФЛ в 2016 году

Титульный лист 6-НДФЛ

Данные налогового агента

Код места учета

Раздел 1 расчета 6-НДФЛ

по строке 010 – ставку НДФЛ (для каждой ставки заполняют свой раздел 1);

по строке 020 – сумму начисленного дохода;

по строке 030 – сумму налоговых вычетов;

по строке 040 – сумму исчисленного налога;

по строке 050 – сумму фиксированного авансового платежа;

по строке 060 – общее количество физических лиц, получивших доход, начисленный за текущий период;

по строке 070 – сумму удержанного налога;

по строке 080 – сумму налога, не удержанного налоговым агентом;

по строке 090 – сумму НДФЛ, возвращенного налоговым агентом.

Раздел 2 расчета 6-НДФЛ

Бывает, что компания своевременно не выдала зарплату работникам. Например, зарплату за май выплатили в июле. Тогда налог с майской зарплаты надо показать только в строке 040 расчета за полугодие. В строке 070 или в строке 080 сумму не отражают. В раздел 2 выплата попадет в 6-НДФЛ за 9 месяцев. Об этом ФНС России напомнила в письме от 16 мая 2016 г. № БС-4-11/8609.

Инструкция по заполнению 6-НДФЛ за 2 квартал 2016 года

Заполнение декларации 6-НДФЛ в 2016 году: пошаговая инструкция

Инструкция по заполнению 6-НДФЛ за 2 квартал 2016 года

Общая инструкция по заполнению 6-НДФЛ

Видео комментарий:как заполнить 6-НДФЛ

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, имеющие частную практику, указывают код по ОКТМО по месту жительства. При этом ИП, состоящие на учете по месту осуществления деятельности с применением системы налогообложения в виде ЕНВД и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета ИП в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

Инструкция по заполнению заполнения раздела 1 в 6-НДФЛ

по строке 010 – соответствующая ставка налога, с применением которой исчислены суммы налога; по строке 020 – обобщенная по всем физлицам сумма начисленного дохода нарастающим итогом с начала года; по строке 025 – обобщенная по всем физлицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала года; по строке 030 – обобщенная по всем физлицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала года; по строке 040 – обобщенная по всем физлицам сумма исчисленного налога нарастающим итогом с начала года; по строке 045 – обобщенная по всем физлицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала года; по строке 050 – обобщенная по всем физлицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала года; по строке 060 – общее количество физлиц, получивших в отчетном периоде облагаемый доход; по строке 070 – общая сумма удержанного налога нарастающим итогом с начала года; по строке 080 – общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала года; по строке 090 – общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии состатьей 231 НК РФ, нарастающим итогом с начала года.

Инструкция по заполнению заполнения раздела 2 в 6-НДФЛ

по строке 100 – дата фактического получения доходов, отраженных по строке 130; по строке 110 – дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130; по строке 120 – дата, не позднее которой должна быть перечислена сумма налога; по строке 130 – обобщенная сумма доходов, фактически полученных в указанную в строке 100 дату (без вычитания суммы удержанного НДФЛ); по строке 140 – обобщенная сумма налога, удержанного в указанную в строке 110 дату.

6-НДФЛпорядок представления формы в ИФНС на бумажном носителе

© 1997–2016 ООО «Актион бухгалтерия» Журнал «Упрощёнка» –

об упрощённой системе налогообложения Все права защищены.

Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г.

2016 год вновь вернул бухгалтерам давно забытую ежеквартальную отчетность по НДФЛ. Она введена для повышения собираемости налогов и проверки правильности уплаты платежей налоговыми агентами в течение года.

2016 год вновь вернул бухгалтерам давно забытую ежеквартальную отчетность по НДФЛ. Она введена для повышения собираемости налогов и проверки правильности уплаты платежей налоговыми агентами в течение года.

Воплощением идеи квартальной отчетности по налогу на доходы стал новый отчет 6-НДФЛ. Как и любая вновь появившаяся форма, 6-НДФЛ вызывает у бухгалтеров вопросы и затруднения при заполнении. А формальные и порой противоречивые разъяснения налогового министерства совсем не облегчают эту задачу.

НалогоплательщикиНапомним, плательщиками НДФЛ являются работники, акционеры, получившие дивиденды, клиенты банка, имеющие доход по вложенным средствам, лица, получающие выплаты по гражданско-правовым договорам и т. п.

А заплатить налог в бюджет и отчитаться по нему нужно источникам выплат (налоговым агентам) — предприятиям, организациям, кредитным учреждениям, предпринимателям, филиалам иностранных организаций. Именно они должны сдавать расчет 6-НДФЛ.

С какой периодичностью подавать сведения, куда и каким способом6НДФЛ — ежеквартальная форма. Срок сдачи квартального отчета — последний день месяца, следующего за отчетным кварталом. Выпадение срока на выходной или праздничный день, переносит последний день сдачи на ближайший рабочий день. Годовую декларацию нужно сдать до 1 апреля следующего года.

Отчетность сдается при наличии выплат физическим лицам, облагаемых налогом. Сдавать нулевую форму не обязательно.

Отчитываться нужно в инспекцию по месту осуществления деятельности. Так, предприятия, имеющие филиалы, должны сдать 6-НДФЛ отдельно по работникам каждого подразделения. Индивидуальные предприниматели на ЕНВД или патенте, платить налог за работников и сдавать отчет по ним должны в инспекцию, где они учитываются как плательщики этих налогов.

С 2016 года внесены изменения и в порядок сдачи отчетности по наемным работникам. Бумажные отчеты могут сдавать небольшие предприятия, численность которых не достигает 25 человек. Все остальные должны отчитываться электронно.

Эти правила действительны и для отчета 6-НДФЛ. Бумажный отчет можно представить лично или отправить по почте. Электронные файлы сдаются на диске, флешке или дистанционно через уполномоченых операторов документооборота. На сайте ФНС запущен пилотный проект по сдаче электронной отчетности. Регистрация в качестве участника проекта позволит сдавать отчет напрямую в налоговую службу.

Заполняем декларацию пошаговоОтчет 6-НДФЛ сотоит из титульного листа и двух разделов. Вначале каждой страницы отчета проставляется ИНН налогового агента, КПП и порядковый номер листа отчета. Каждая страница должна быть удостоверена подписью уполномоченного лица с указанием даты утверждения.

Титульный листТитульный лист не сильно отличается от других форм отчетности, и его заполнение не должно вызывать затруднений. Проставляются данные:

Код места нахождения и период представления заполняются согласно приложениям 1, 2 к Порядку заполнения расчета.

Блок для заполнения работником налогового органа остается пустым.

В первом разделе отчета доходы и налог представлены нарастающим итогом отдельно по разным ставкам. Нужно проставить ставку (стр. 010), сумму доходов (стр. 020) и вычетов (стр. 030), удержанного налога (стр. 040), фиксированных платежей (стр.050). Данные берутся из налоговых регистров, открытых на работников. Суммы дивидендов (стр. 025) и налога с них (стр. 045) выделяются из общей суммы отдельными полями.

Вычеты по налогу предоставляются на основании заявлений работников, социальные и имущественные — только при наличии уведомления ФНС.

Фиксированные платежи, уплаченные по патентам, работниками иностранцами бухгалтерия вправе вычесть при уплате налога только после получения уведомления из налогового органа.

В итоговой части раздела проставляется:

Плательщик, неоднократно принимавшийся на работу, учитывается как один человек. Возврат НДФЛ может производиться только на счет работника после получения заявления на возврат.

Во этом разделе в календарной очередности выплаты дохода, проставляются даты и суммы выплаченных доходов (стр. 100 и 130), удержанного налога (стр. 110, 140), и срок уплаты НДФЛ (стр. 120).

Второй раздел заполняется только за текущий квартал.

При разных сроках перечисления налога, с одной датой получения дохода, доходы нужно разбить по срокам перечисления.

Работникам начислена заработная плата за апрель 2016 г. в размере 300 тыс. руб. Удержанный налог составил 31 тыс. руб. Из них 180 тыс. руб. (удержанный налог 18,8 тыс. руб.) выплачены 11 мая. Оставшиеся 120 тыс. руб. (налог 12,2 тыс. руб.) выплачены 12 мая.

Во втором разделе 6-НДФЛ сумму дохода разбиваем по срокам выплаты.

Нюансы при заполненииПри заполнении отчета нельзя:

Заполнение полей слева направо. В пустых знакоместах ставится прочерк. При заполнение формы на принтере пустые места можно не заполнять.

В полях с суммами обязательно нужно ставить значение. Если оно отсутствует, пишем «0».

Суммы налога округляются до рублей. Установленная форма даты: ДД.ММ.ГГГГ.

При ручном заполнении разрешается использовать чернила синего, фиолетового и черного цветов.

Как сдать уточненную декларацию и надо лиПри обнаружении ошибок нужно сдать исправленный расчет. Заполнение уточненного расчета ничем не отличается от исходного, кроме поля титульного листа «Номер корректировки».

В новом году введен дополнительный штраф 500 руб. за ложные сведения в 6-НДФЛ. Поэтому при обнаружении ошибок сдать уточненную форму нужно сразу, до их выявления налоговыми органами.

ЗаключениеС 2016 года налоговыми агентами ежеквартально сдается отчет по суммам удержанного НДФЛ. Он содержит показатели выплат доходов физическим лицам и сумм удержанного налога в целом по работодателю или обособленному подразделению.

Заполнение формы осуществляется в соответствии с утвержденным порядком. При обнаружении ошибок сдается уточненный расчет. Непредставление или представление с ложными сведениями 6-НДФЛ ведет к наложению штрафа.