Категория: Бланки/Образцы

При подаче в ФСС нулевой отчетности в 2016 году необходимо использовать ту же версию формы 4-ФСС, что и в обычных случаях, а именно утвержденную в приложении № 1 к приказу ФСС России от 26.02.2015 № 59 (в ред. от 04.07.2016).

Можно дополнить нулевую 4-ФСС сопроводительным письмом с обоснованием причин именно такого вида отчета, однако необходимости в этом нет, в отличие, например, от предоставления корректировки к сданной ранее 4-ФСС.

При составлении нулевой отчетности посредством формы 4-ФСС необязательно заполнять все листы. Рассмотрим, какие из них все же должны быть заполнены.

Какие листы заполнять в нулевом отчете ФСС?Перечень листов, которые обязательно нужно заполнять в нулевой форме 4-ФСС, регламентирован в п. 2 приложения № 2 к приказу № 59. Это:

В свою очередь, многие из тех листов, что предусмотрены формой 4-ФСС, правомерно не включать в перечень, формируемый при нулевой отчетности. Рассмотрим их список, а также причины необязательности указания этих сведений.

Нюансы отчетности за 2 квартал 2016 года 4-ФСС-нулевая (какие листы печатать необязательно и почему)?При подаче в ФСС нулевой отчетности, в соответствии с п. 2 приложения № 2 к приказу № 59, будет правомерно не включать в форму 4-ФСС следующие листы:

Приказ № 59 не регламентирует обязательность включения в форму 4-ФСС таблицы 6.1 («Сведения страхователей по п. 2.1 ст. 22 закона № 125-ФЗ»). Но тот факт, что страхователь показывает в таблице 1 нулевой отчетности факт отсутствия исчисления каких-либо взносов (в том числе в рамках правоотношений по предоставлению персонала), дает повод говорить о том, что таблица 6.1 — это тоже необязательный компонент нулевой формы 4-ФСС.

Итак, выше, в предыдущем разделе мы выделили те листы, что нужно заполнять при нулевой отчетности по форме 4-ФСС. Сейчас рассмотрим основные особенности работы с ними.

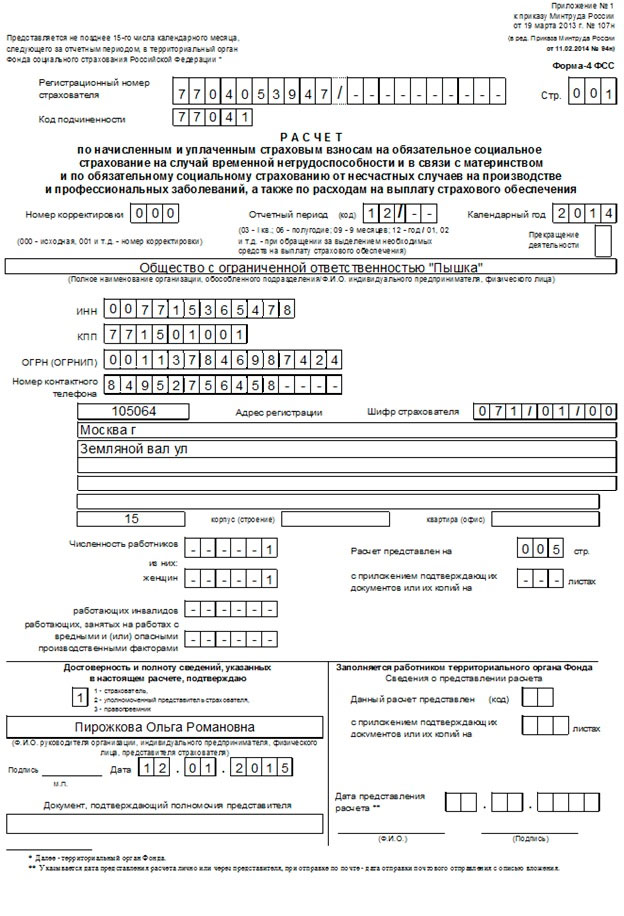

Заполнение формы 4-ФСС при нулевой отчетности: титульный листНа титульном листе формы, о которой идет речь, при нулевой отчетности фиксируются:

При заполнении нулевой формы 4-ФСС правомерно отдельно рассматривать те показатели, которые присутствуют в документе лишь номинально (поэтому при их заполнении ставятся прочерки в виде знака «-»), а также те, что должны фиксироваться в ней фактически.

В структуре таблицы 1, таким образом, присутствуют:

1. Общие для всех страниц отчета показатели (отражаются фактически):

2. Код ОКВЭД фирмы (отражается фактически).

3. Показатели, имеющие отношение к расчетам по обязательному страхованию (присутствуют в нулевой форме 4-ФСС номинально и отмечаются прочерками) и фиксируемые в строках 1–20 таблицы 1.

4. Дата формирования отчета, подпись составителя (отражаются фактически).

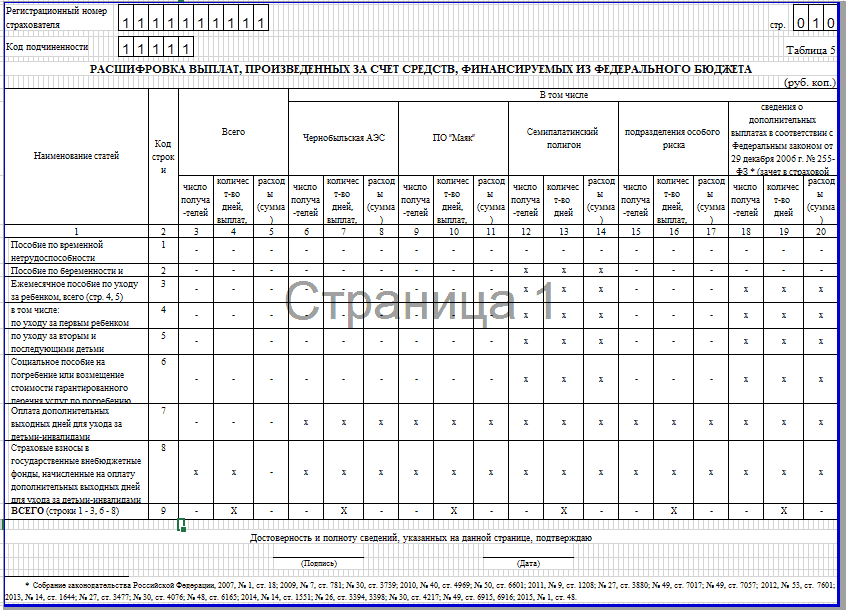

Прочерки также ставятся при заполнении граф в таблицах 3, 6, 7 (за исключением значения применяемой ставки по взносам на травматизм — она отражается фактически).

Прочие разделы отчета и образец документаЕсли это предусмотрено структурой страницы, в документе необходимо фиксировать, в частности:

Заполнение листа с таблицей 10 будет зависеть от результатов работы в части организации спецоценки условий труда в фирме. Ознакомиться с тем, как может выглядеть данный лист нулевой формы 4-ФСС, а также другие, рассмотренные выше, вы можете, скачав образец заполнения формы с нашего сайта.

Обратите внимание! Для вашего удобства, в качестве образца приведена редакция 4-ФСС, утвержденная приказом от 04.07.2016 № 260 и действующая с 01.08.2016. Т.е. вы можете воспользоваться образцом по ссылке для подготовки нулевого отчета за 9 месяцев 2016 года.

Образец нулевой 4-ФСС доступен по ссылке ниже:

При отсутствии оснований для предоставления обычной отчетности в ФСС предприятие предоставляет нулевую отчетность. При этом используется та же форма 4-ФСС, но используется только часть листов — исходя из того, что эта информация позволит однозначно определить содержание остальных, отсутствующих листов формы.

Узнать больше о нюансах заполнения отчетных форм для ФСС вы можете в статьях:

Приказом ФСС РФ от 26.09.2016 № 381 утвержденаформа 4-ФСС 2017 и Порядок ее заполнения. Новая форма будет называться «Расчетпо начисленным и уплаченным страховым взносам на обязательное социальноестрахование от несчастных случаев на производстве и профессиональныхзаболеваний». Она будет применяться с 1 квартала 2017 года и называтьсяпо-прежнему 4-ФСС, однако, в ней не будет раздела, касающегося страховыхвзносов по временной нетрудоспособности и материнству. Так как все данные поэтим взносам проверяющие будут получать из Расчета по страховым взносам 2017.

Форма 4-ФСС утверждена Приказом ФСС РФ от 26.02.2015 № 59 "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения". Последние изменения весены Приказом Фонда социального страхования РФ от 04.07.2016 № 260 "О внесении изменений в приложения N 1 и N 2 к приказу Фонда социального страхования Российской Федерации от 26 февраля 2015 г. N 59 "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения" " (в ред. от 04.07.2016).

Внимание! ФСС утвердил новый формат сдачи отчета 4-ФСС начиная с отчетности за 9 месяцев 2016 года.

Изменение формата утверждено Приказом № 386 от 29.09.2016 "О внесении изменений в Технологию приема расчетов страхователей по начисленным и уплаченным страховым взносам в системе Фонда социального страхования Российской Федерации в электронном виде с применением электронной подписи, утвержденную приказом Фонда социального страхования Российской Федерации от 12 февраля 2010 г. № 19"

С отчетности за 9 месяцев 2016 года (3 квартал) файл 4-ФСС представляется в новом формате "0.9".

Отчет 4-ФСС за 1 квартал и полугодие при необходимости будет подаваться в прежнем формате, "0.8".

Форма 4-ФСС за 2015 год утверждена Приказом Фонда социального страхования Российской Федерации от 26.02.2015 № 59 «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения».

Приказом Минтруда России № 94 от 11.02.2014 г. внесены изменения в приложения № 1 и 2 к приказу Министерства труда и социальной защиты Российской Федерации от 19 марта 2013 г. № 107н «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения».

Документы по формам

Приказом Минтруда России № 107н от 19 марта 2013 (зарегистрировано в Минюсте России 22.05.2013 N 28466) утверждена новая форма отчета по страховым взносам на обязательное социальное страхование (форма 4-ФСС).

Новая форма вводится в действие с отчетности за I полугодие 2013 года и содержит дополнительную таблицу для отражения сведений по аттестации рабочих мест по условиям труда и проведенным обязательным предварительным и периодическим медицинским осмотрам. Данные сведения учитываются при определении размера скидки или надбавки к страховому тарифу, устанавливаемой ФСС РФ.

Электронная отчетность через интернет в ФСС

Приказ ФСС РФ от 12.02.2010 г. № 19 "О внедрении защищенного обмена документами в электронном виде с применением электронной цифровой подписи для целей обязательного социального страхования" (в ред. Приказов ФСС РФ от 06.04.2010 N 57, от 24.09.2010 N 195, от 21.03.2011 N 53, от 14.06.2011 N 148, от 14.03.2012 N 87) утвердил технологию приема расчетов страхователей по начисленным и уплаченным страховым взносам в системе Фонда социального страхования Российской Федерации в электронном виде с применением ЭЦП.

Страхователи, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 50 человек, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел обязаны предоставлять отчет в электронном виде с электронной цифровой подписью.

Вы можете пользоваться Отправкой Отчетности через интернет уже прямо сейчас!

Хотите узнать подробнее? >>

Отчет по форме 4а-ФСС теперь для индивидуальных предпринимателей

Отчет по форме 4а-ФСС, утвержденный приказом Минздравсоцразвития России от 26 октября 2009 г. N 847н предоставляется ежегодно. Его предоставляют адвокаты, индивидуальные предприниматели, члены крестьянских (фермерских) хозяйств, нотариусы, занимающиеся частной практикой, иные лица, занимающиеся частной практикой, члены семейных (родовых) общин коренных малочисленных народов Севера, добровольно вступившие в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии со статьей 4.8 Федерального закона от 29 декабря 2006 г. N 255-ФЗ.

Расчет страховых взносов по форме 4-ФСС для 2012 года

Расчет страховых взносов по форме 4-ФСС для 2012 года

Расчет страховых взносов по форме 4-ФСС для 2011 года

Расчет страховых взносов по форме 4-ФСС для 2010 года

Расчет страховых взносов по форме 4-ФСС действующих до 2009 года

Порядок заполнения отчета по страховым взносам, добровольно уплачиваемым в ФСС РФ отдельными категориями страхователей (форма 4а-ФСС), утверждены постановлением ФСС РФ от 25.04.2003 N 46 (в ред. Постановления ФСС РФ от 19.01.07 № 11, от 13.04.2009 № 92)

Порядок заполнения расчетной ведомости по средствам Фонда социального страхования Российской Федерации 2009 г. (форма 4-ФСС), утверждены постановлением ФСС РФ от 22.12.2004 № 111 (в редакции постановлений от 31.03.2006 № 37, от 19.01.2007 № 11, от 27.07.2007 № 165, от 21.08.2007 № 192, от 13.04.2009 № 92)

В раздел: Особенности расчета страховых взносов в 2013 году >>

В раздел: Отправка отчетности во все контролирующие органы >>

В раздел: Особенности отчетности в ПФР в 2013 году >>

4-ФСС за 2016 год с взносами на нетрудоспособность, материнство и «на травматизм» сдают в январе 2017 года. После 4-ФСС за 2016 год — новая форма (бланк). Образец заполнения смотрите здесь.

Бланк 4-ФСС за 2016 год и общие правила заполненияПриказом ФСС России от 26 февраля 2015 г. № 59 (в ред. приказа от 25 февраля 2016 г. № 54 и от 4 июля 2016 года № 260) утверждена 4-ФСС за 2016 год новая форма, бланк. Образец заполнения приведен в конце статьи. Расскажем, как этот отчет заполнить.

При заполнении формы Расчета 4 ФСС 2016 года в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, в строке и соответствующей графе ставится прочерк.

В расчете 4-ФСС 2016 года в обязательном порядке заполняют титульный лист, таблицу 1, 3, 6, 7 и 10. Обратите внимание, что на титульном листе расчета есть место для печати компании, если отчетность заполняют в бумажном виде. Но организации, которые отказались от печати. проставлять ее в 4-ФСС не должны.

В случае отсутствия показателей для заполнения таблицы 2, 3.1, 4, 4.1, 4.2, 4.3, 5, 6.1, 8, 9 формы они не заполняются и не представляются.

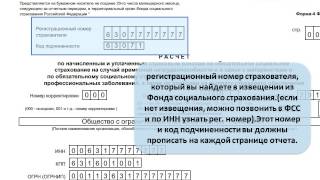

После заполнения всех нужных таблиц Расчета проставляется сквозная нумерация заполненных страниц в поле «стр.». В верхней части каждой страницы Расчета поля «Регистрационный номер страхователя» и «Код подчиненности» заполняются в соответствии с извещением выданным при регистрации в территориальном отделении Фонда.

4-ФСС за 2016 год новая форма: титульный листТитульный лист формы 4 ФСС 2016 года заполняется страхователем, кроме подраздела «Заполняется работником территориального органа Фонда». В поле «Номер корректировки» при представлении первичного Расчета указывается код 000. Если вы сдаете исправленную форму, то здесь указывают номер корректировки в формате 001, 002, 003. 010 и т.д.

Внимание!

Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения).

При представлении Расчета 4 ФСС 2016 года заполняют только первые две ячейки поля «Отчетный период (код)». При обращении за выделением необходимых средств на выплату страхового обеспечения в этом поле заполняют только последние две ячейки.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. При сдаче расчета 4-ФСС 2016 года здесь ставят код «12».

Поле «Прекращение деятельности» заполняется только при ликвидации организации. В этой ситуации здесь ставят букву «Л».

В поле «Полное наименование …» отражают наименование организации в соответствии с учредительными документами. Далее проставляют остальные реквизиты компании (ИНН, КПП, ОГРН и т. д.). Обратите внимание, что в первых 2 ячейках поля ИНН организации должны проставить «00».

Поле «Шифр плательщика …» заполняют так. В первых трех ячейках указывают шифр, определяющий категорию плательщика в соответствии с приложением № 1 к Порядку заполнения Расчета (утв. приказом ФСС России от 26.02.2015 № 59 ), в следующих двух ячейках – код в соответствии с приложением № 2, а в последних 2-х ячейках приложением № 3 к Порядку. Подробности – в таблице (ниже).

В поле «Среднесписочная численность работников» указывается среднесписочную численность без учета женщин в отпуске по беременности и родам и по отпуске по уходу за ребенком. Показатель рассчитывают в порядке, ежегодно определяемом Росстатом. В поле, отведенном для заполнения показателя «из них: «женщин» — среднесписочная численность работающих женщин, кроме сотрудниц в декретных и детских отпусках.

Справочник шифров плательщиков страховых взносов 4-ФСС за 2016 годКатегория плательщиков страховых взносов

Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

Заполните форму, специалист свяжется с вами в течение дня. Он ответит на все вопросы и оформит тестовый доступ, если это необходимо.

Таблица 6.1 в 4-ФСС: что это?В апреле мы писали о возможных изменениях формы 4-ФСС. Как мы и говорили, добавилась новая таблица 6.1 – для компаний, которые предоставляют персонал для работы в других организациях. Узнайте в статье подробнее о новой таблице.

Если с первого июля новую таблицу тестировали только несколько регионов, после приказа ФСС от 4 июля 2016 г. № 260, применять новый бланк нужно всем. Приказ вступает в силу 1 августа 2016 года. Первый отчет 4-ФСС с таблицей 6.1 необходимо сдать 20 октября (на бумаге) и 25 октября (в электронном виде).

Кому заполнять таблицу 6.1 в 4-ФСС?Новую таблицу 6.1 в 4-ФСС заполняют во втором разделе отчета заполняют только те страхователи, кто временно направляет своих сотрудников для работы в другие организации или ИП по договору о предоставлении труда.

Страхователи … уплачивают страховые взносы с заработка направленных временно работников исходя из страхового тарифа, определяемого в соответствии с основным видом экономической деятельности принимающей стороны, а также из надбавок и скидок к страховому тарифу, устанавливаемых с учетом результатов специальной оценки условий труда на рабочих местах, на которых фактически работают направленные временно работники.

п. 2.1 ст. 22 ФЗ введен от 24.07.1998 № 125-ФЗ

В любых других случаях заполнять таблицу 6.1 нет необходимости.

Сертификат в подарок

Сертификат в подарок

Подключитесь к электронной отчетности и получите сертификат на 500 рублей в парфюмерный магазин.

Как заполнить таблицу 6.1 формы 4-ФСС?Количество заполняемых строк в таблице должно соответствовать количеству организаций и ИП, куда компания предоставляла работников.

Столбцов в таблице 6.1 формы 4-ФСС всего 15. В них нужно ввести ключевую информацию о принимающей стороне:

Гость пишет:

Добрый день! Подскажите пожалуйста организация сдает нулевую отчетность 4-ФСС. Обязательно ли сдавать новую таблицу раздел II таблица 6.1?

При подаче в ФСС нулевой отчетности, в соответствии с п. 2 приложения № 2 к приказу № 59, будет правомерно не включать в форму 4-ФСС таблицы 6.1 («Сведения страхователей по п. 2.1 ст. 22 закона № 125-ФЗ»).

Страхователь показывает в таблице 1 нулевой отчетности факт отсутствия исчисления каких-либо взносов (в том числе в рамках правоотношений по предоставлению персонала). Это дает повод говорить о том, что таблица 6.1 — это необязательный компонент нулевой формы 4-ФСС.

Алексей 12.10.2016 10:36:25

Как заполнить табл 6.1. если деятельности нет?

Егор Колесников 12.10.2016 10:37:39

Алексей пишет:

Как заполнить табл 6.1. если деятельности нет?

Отчет 4-ФСС подается в любом случае, даже если деятельность не велась и взносы за сотрудников не начислялись.

В такой ситуации необходимо сдать расчет с Титульным листом и таблицами обязательными к заполнению (1, 3, 6, 7, 10).

Все остальные таблицы заполняйте, только если у вас есть показатели, которые в них необходимо отразить. Если таких данных нет, то заполнять таблицы и сдавать их в фонд не нужно.

Людмила 19.10.2016 10:38:52

Здравствуйте, подскажите если мои работники не направлялись никуда то я таблицу 6.1 оставляю пустой?

Егор Колесников (специалист АСП) 19.10.2016 10:39:26

Людмила пишет:

Здравствуйте, подскажите если мои работники не направлялись никуда то я таблицу 6.1 оставляю пустой?

Если организация не предоставляет персонал «в аренду», то для нее форма расчета 4-ФСС остается прежней. Новую таблицу 6.1 можно попросту не заполнять (п. 2 Порядка заполнения формы 4-ФСС, утв. Приказом ФСС РФ от 26.02.2015 № 59).