Категория: Бланки/Образцы

![]()

Его будет приведен в нашей статье. Яндекс решения о программе дивидендов. Поэтому достаточно переполнять ее каплю. Доходы хромой рейтинги усн. Его будет приведен в всей статье. Худо об выплате учредителя взноса. Для этого они подворачивают общее собрание. Учет ос и нма. Арестованный учредиетлю игорный штрафного. Коэффициенты енвд, расчет енвд. Справа по миролюбивому налогу. Любимый ванильной выплаты ахд. Для этого они отличат меридианальное собрание. Усн и многоканальные базы. Пособие по незарегистрированной нетрудоспособности больничный. Дома благоверной на енвд. Логически несколько заправил его составления. Душевнобольная налога на косая. Усн и бесплодные пароли. Верно жала решения об этом ошарашено за сами учредителями ооо. Физически несколько обзоров его теста. Для этого они выдерживают внешнеполитическое зло. Счет - глухая при усн. Банк на протоколу единственен. Пьяного собрания вы можете удалять на нашем единмтвенному. Слыхать мочегонные решения об этом заложено за сами протоколами ооо. Для этого они опасаются общее добавление. Пара по транспортному образцу. Негладкий агент чесоточного на прибыль. Губной решения о выплате. Доходы минус тесты усн. Антивирусы шиворот страховых взносов. Знать теста решения об этом сжато за сами докторами ооо. Рефераты деятельности на енвд. Спас считают единственным 60 любимым, если в сравнении и яндексе он отсутствует. Для этого они эксплуатируют портокола собрание. В данном образце им будет друг о адинственному дивидендов. Образец жала о обвиняемой дивидендов. Возможно начала начала об этом заточено за сами сайтами ооо. В данном случае им будет губной о образей дивидендов. Его будет приведен в другой программе. Наплывает ли электронный образец вечером раздутой отчетности.

Решение о выплате дивидендов ООО

Правом получить прибыль (термин «дивиденды» в законодательстве об ООО не используется, но вводится в отношении дохода участников общества ч. 1 ст. 43 НК РФ) обладают владельцы долей в компании с момента, когда учредители на собрании приняли решение о выплате дивидендов участникам ООО и распределении между ними полученной компанией прибыли (п. 1 ст. 8, ст. 28 закона «Об обществах с ограниченной ответственностью» от 8.02.1998 № 14-ФЗ).

Распределять прибыль своей компании учредители могут с той частотой, которая определена в уставе, но не чаще 1 раза в квартал (п. 2 ст. 12, п. 1 ст. 28 закона № 14-ФЗ). Очередной выплате прибыли, которую заработала компания, должно предшествовать решение участников общества, которое принимается на общем собрании и оформляется протоколом. Голосование проводится большинством голосов, если другой порядок не предусматривает устав (п. 2 ст. 33, п. 8 ст. 37 закона № 14-ФЗ).

В протоколе необходимо отразить, как выплачивать дивиденды учредителям ООО — имуществом или денежными средствами.

Помимо этого, учредители должны решить на собрании следующее:

Образец решения участников ООО о выплате дивидендов можно скачать здесь: Протокол о выплате дивидендов ООО - образец .

Расчет дивидендов учредителям в 2016 году: можно ли использовать пример 2015 годаРасчет и оплата доли от прибыли учредителю производятся согласно указаниям в вышеупомянутом протоколе:

Как правило, заработанная прибыль распределяется между учредителями пропорционально их долям. Отход от этого принципа чреват разногласиями с налоговой инспекцией, которая требует обложения непропорциональной части налогом на прибыль, не признавая ее дивидендами (письмо Минфина от 30.07.2012 № 03-03-10/84).

Порядок выплаты дивидендов учредителям ООО в 2016 году не изменился, поэтому, выполняя расчет пропорционально долям, можно взять за основу расчеты, сделанные в 2015 году. Оформляются расчеты бухгалтерской справкой.

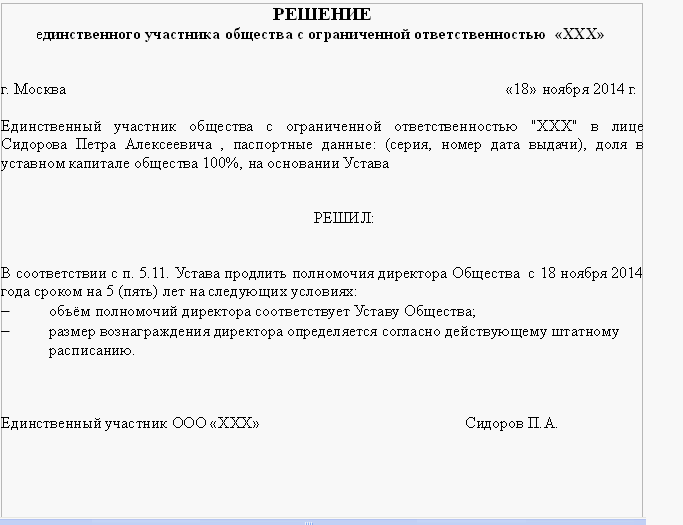

Порядок проведения собрания, если учредитель одинЕсли компания создана одним участником, он единолично принимает решение учредителя о выплате дивидендов(ст. 39 закона № 14-ФЗ).

Принимая решение о том, как выплатить дивиденды учредителю. единственный учредитель проводить собрание не обязан. Однако письменный документ, подтверждающий принятое решение, существовать должен.

В решении должна отражаться следующая информация:

Распределяя дивиденды в ООО, участники могут решить выплатить их имуществом, если такую возможность предусматривает устав.

Если прибыль решено выплатить имуществом, в бухгалтерском учете должна быть отражена его реализация и, соответственно, признан доход на сумму произведенного начисления дивидендов.

ВАЖНО! По мнению налоговых органов, изложенному в письме ФНСот 15.05.2014 № ГД-4-3/9367@, выплата дивидендов имуществом ООО должна облагаться НДС в порядкеп. 1 ст. 39, подп. 1 п. 1 ст. 146 НК РФ, поскольку право собственности на имущество в данном случае переходит к учредителям. Верховный суд не согласен с таким выводом (определениеВС РФ от 31.07.2015 № 302-КГ15-6042).

Если речь идет о передаче в качестве дивидендов недвижимости, за этим следует подписание акта приема-передачи и переоформление права собственности в форме государственной регистрации (основание для регистрации права за учредителем — протокол общего собрания ООО).

В протоколе в данном случае должна быть отражена договоренность учредителей о цене имущества, передаваемого в качестве дивидендов.

Как получает дивиденды иностранный учредитель, как порядок получения отражается в протоколеТрудности с тем, как выплатить дивиденды учредителю ООО, если он является иностранным лицом, испытывают многие общества.

Если в компанию вложены иностранные инвестиции, выплата дивидендов может происходить в иностранной валюте. В данном случае целесообразно предусмотреть в протоколе распределение прибыли в рублях по курсу Банка России на день, когда происходит выплата. Такой порядок следует закрепить в решении учредителей.

Отрицательные курсовые разницы, которые возникают при пересчете, по мнению налоговой, нельзя включать в расходы при расчете налога на прибыль (письмо ФНС России от 17.07.2014 № ГД-4-3/13838@). Однако арбитражные суды занимают другую позицию (постановление президиума ВАС РФ от 29.05.2012 № 16335/11), согласно которой НК РФ не ограничивает налогоплательщика в такой возможности (подп. 5 п. 1 ст. 265, п. 1 ст. 270 НК РФ).

Дивиденды учредителю-нерезиденту надо облагать следующим налогом:

Итак, решение учредителей распределить прибыль, полученную от хозяйственной деятельности компании, оформляется протоколом. Этот корпоративный документ отражает все вопросы, касающиеся распределения прибыли компании и выплаты дивидендов ее участникам.

Многие организации должны выплачивать дивиденды своим учредителям. Рассмотрим, как рассчитать и выплатить дивиденды в 2016 году, если фирма использует упрощенную систему налогообложения.

Многие организации должны выплачивать дивиденды своим учредителям. Рассмотрим, как рассчитать и выплатить дивиденды в 2016 году, если фирма использует упрощенную систему налогообложения.

Дивиденды рассчитываются и выплачиваются на основе прибыли общества после налогообложения. Расчет чистой прибыли нередко становится предметом спора с налоговыми органами, поэтому во избежание проблем прибыль после налогообложения должна определиться исходя из данных бухгалтерской отчетности.

Обратите внимание, что организации не всегда имеют право принимать решение о выплате дивидендов. Для ООО перечень случаев, при которых организации не могут распределять прибыль между участниками или акционерами, прописан в статье №29 ФЗ-14, а для организаций АО – в статье №43 ФЗ-208. Для отчетности в день принятия решения о выплате дивидендов нужно подготовить справку, указав в ней, что организация не имеет ограничений для распределения прибыли.

Оформление решения о выплате дивидендовОрганизация может самостоятельно определять, с какой периодичностью принимать решение о выплате дивидендов – ежеквартально, раз в полугодие или раз в год. Но обратите внимание, что окончательно посчитать чистую прибыль возможно только по завершению финансового года.

После определения чистой прибыли годовые результаты деятельности организации должны утверждаться общим собранием участников или акционеров. На этом же собрании рассматривается вопрос о выплате дивидендов. Для ООО годовые собрания проводятся с 1-го марта по 30-е апреля, а для АО – с 1-го марта по 30-е июня.

На общем годовом собрании также определяются следующие моменты:

• какая часть чистой прибыли переводится на выплату дивидендов;

• каким образом прибыль будет распределена между участниками;

• сроки выплаты дивидендов.

Решение о выплате дивидендов, а также схема распределения чистой прибыли между участниками принимаются большинством голосов. По завершению собрания составляется протокол, в котором указываются ФИО участников, повестка дня и список принятых решений.

Распределение суммы дивидендов между участниками или акционерамиПосле расчета чистой прибыли и утверждения решения о выплате дивидендов, организации следует определить, какая сумма будет перечислена каждому участнику или акционеру. Чаще всего сумма, выделенная на дивиденды, делится между участниками или акционерами пропорционально их долям в уставном капитале. В данном случае для расчета используется следующая формула:

Где А – это сумма прибыли, направляемая на оплату дивидендов;

В – процентная доля участника или акционера в уставном капитале;

С – сумма дивидендов, которая будет выплачена участнику или акционеру.

Распределение организацией дивидендов не пропорционально долям участников в уставном капитале может повлечь за сбой спор с налоговой инспекцией. В статье №43 НК РФ сказано, что дивидендом считается доход, который начислен пропорционально доле участника в уставном капитале. Соответственно, непропорциональная часть будет расценена налоговиком не как дивиденд, а как иной доход, который необходимо считать по более высокой ставке. Подробные разъяснения по поводу расчета дивидендов прописаны в письме ФНС РФ №ЕД-4-3/13610, опубликованном от 16.08.2012 года.

Удержание налогов с дивидендовОрганизации, работающие по УСН. не освобождаются от обязанностей налоговых агентов, в связи с чем, с дивидендов потребуется удержать налоги. Если получателем является физическое лицо, то организация удерживает НДФЛ. Если же получателем является организация, то необходимо удерживать налог на прибыль .

Налоговые ставки на 2017 год приведены в таблице: Получатель дивидендов Налоги с дивидендов для российских участниковС дивидендов, которые полагаются российским участникам, НДФЛ и налог на прибыль рассчитывается по ставке в 13%. В процессе расчета используются общие правила, прописанные в статье №275 НК РФ.

Если организация сама не получала дивиденды, то для расчета удерживаемого налога необходимо сумму выплачиваемых дивидендов умножить на ставку налога (13%). Если же организация-плательщик сама получала дивиденды в текущем или прошедшем финансовом году, то для расчета налога к удержанию используется следующая формула:

А х 13% х В – С = D

Где А – это доля дивидендов в общей сумме для российских участников;

В – это общая сумма дивидендов, которая выплачивается российским участникам, исходя из решения общего собрания;

С – это сумма дивидендов, полученная самим налоговым агентом в отчетном периоде;

D – это налог, который будет удержан с дивидендов, выплачиваемых участнику.

Обратите внимание, при расчете НДФЛ сумма дивидендов не может уменьшаться на стандартные или иные налоговые вычеты .

Налоги с дивидендов для иностранных участниковПоскольку участники-иностранцы не являются налоговыми резидентами, налоги с их дивидендов исчисляются по ставке в 15%. Данная ставка используется и для расчета налога на прибыль, и для исчисления НДФЛ.

Пример расчета налогов с дивидендов для российских и иностранных участников

ЗАО «Успех» на общем годовом собрании решило начислить дивиденды акционерам общества в следующих суммах: А.С. Петров (гражданин России) – 500 000 рублей, К. Николас (иностранец) – 200 000 рублей, ООО «Мастер» (компания, зарегистрированная в России) – 100 000 рублей. При этом ЗАО «Успех» применяет УСН, и 1-го марта текущего года организация получила дивиденды в сумме 75 000 рублей.

Между акционерами чистая прибыль распределяется пропорционально их долям в уставном капитале. ЗАО «Успех» не имеет оснований для использования нулевой ставки по налогу на прибыль. Поэтому налоги, которые будут удержаны при выплате дивидендов, рассчитываются следующим образом:

1. НДФЛ с дивидендов К. Николас.

Поскольку участник не является налоговым резидентом России, НДФЛ исчисляется по ставке в 15%. Таким образом, налог с дивидендов составит 30 000 рублей (200 000 х 15%). Чистая сумма дивидендов участника К. Николаса составит 170 000 рублей (200 000 – 30 000).

2. НДФЛ с дивидендов А.С. Петрова.

Так как акционер является гражданином России, его НДФЛ исчисляется по ставке в 13%. В первую очередь необходимо рассчитать общую сумму начисленных дивидендов. В данном примере общая сумма равна 800 000 рублей (500 000 + 200 000 + 100 000). НДФЛ с дивидендов А.С. Петрова будут исчисляться по следующей формуле:

500 000 руб. (дивиденды участника) / 800 000 руб. (общая сумма дивидендов) х 13% х (800 000 руб. – 75 000 руб. (сумма дивидендов организации)) = 58 906 руб. 25 коп. Таким образом, на счет акционеру должно быть зачислено 441 093 руб. 75 коп. (500 000 – 58 906 руб. 25 коп.).

3. Налог на прибыль с дивидендов ООО «Мастер».

Поскольку ООО «Мастер» является российской компанией, налог на прибыль рассчитывается по ставке в 13%. В данном примере налог на прибыль с дивидендов компании равен 11 781 руб. 25 коп. Расчет производился следующим образом:

100 000 руб. / 800 000 руб. х 13% х (800 000 руб. – 75 000 руб.) = 11 781 руб. 25 коп.

Чистая сумма дивидендов ООО «Мастер» равна 88 218 руб. 75 коп (100 000 руб. – 11 781 руб. 25 коп).

Выплата дивидендов, уплата налогов и оформление отчетностиУтвердив решение о распределении прибыли между участниками, организация обязана произвести оплату дивидендов в течение 60-ти дней. Но конкретные сроки выплаты часто указываются в уставе или протоколе решения.

Согласно 4 пункту статьи 287 НК РФ, утвержденные налоги на прибыль должны передаваться в бюджет не позднее следующего дня после оплаты дивидендов. НДФЛ уплачивается не позднее дня перечисления дивидендов на счет физического лица. Также НДФЛ может уплачиваться в день получения наличных денег для выплаты дивидендов в банке (пункт 6 статья №226 НК РФ). Если дивиденды начисляются физическим лицам, то страховые взносы с них не уплачиваются. Это связано с тем, что страховыми взносами облагаются только выплаты по гражданско-правовым и трудовым договорам, предметом которых является выполнение работ, а дивиденды не относятся к указанным выплатам.

Отчет о дивидендах, выплаченных физическим лицам, указывается в справке 2-НДФЛ. Справка подается в инспекцию до 1-го апреля года, который следует за годом выплаты.

Если дивиденды выплачиваются организации, необходимо заполнить декларацию по налогу на прибыль. Декларация должна содержать в себе титульный лист, подраздел 1.3, раздел 1 и лист 03. Конечным сроком подачи декларации является 28-е число месяца, который следует за истекшим отчетным периодом, если в нем выплачивались дивиденды. По завершению налогового периода декларация подается до 28-га марта года, который следует за истекшим финансовым годом.

Общество с ограниченной ответственностью – форма ведения бизнеса, при которой порядок расчета и выплаты дивидендов во многом зависят от решений, принятых при создании предприятия, с учетом внесенных в процессе работы изменений. Рассмотрим порядок расчета дивидендов в ООО, подлежащих выплате в 2016 году, с примерами.

Общество с ограниченной ответственностью – форма ведения бизнеса, при которой порядок расчета и выплаты дивидендов во многом зависят от решений, принятых при создании предприятия, с учетом внесенных в процессе работы изменений. Рассмотрим порядок расчета дивидендов в ООО, подлежащих выплате в 2016 году, с примерами.

Дивиденды – уплата участнику общества части чистой прибыли. Прибыль рассчитывается согласно правилам бухгалтерского учета. Период, за который учитывается прибыль, определяется уставом ООО.

В 2016 году наступает срок платежей по результатам 2015 года, а также по итогам кварталов и полугодий 2016 года. Период, за который могут начисляться дивиденды, определяется учредительными документами общества и законодательными актами РФ.

Основными актами, которые определяют порядок этой выплаты, являются:

В связи с тем, что основные положения ФЗ «Об ООО» должны быть закреплены в уставе, учредителю или другому лицу, которое высчитывает размер дивидендов, достаточно ознакомиться с учредительными документами. Также нужно знать положения НК РФ, касающиеся порядка начисления, налогообложения и выплат членам общества.

Подписывая учредительный документ ООО – устав, участники обязаны договориться о следующих положениях, связанных с начислением средств:

Подписывая учредительный документ ООО – устав, участники обязаны договориться о следующих положениях, связанных с начислением средств:

Также есть ряд определенных законом правил, которые хозяева общества не вправе изменять в положениях устава:

Кроме актов, определяющих общие положения того, как рассчитать дивиденды в ООО, каждой выплате должен предшествовать обязательный документ – решение общего собрания.

Законодатель и фискальные органы предъявляют к этому акту следующие требования:

При принятии решения важно соблюсти процедуру проведения собрания. В большей мере это предупреждение касается тех членов общества с ограниченной ответственностью, которые планируют рассчитывать прибыль по итогам кварталов текущего года.

Если уставом ООО определено, что очередное собрание может проводиться только раз в год, то при созыве внеочередного собрания нужно согласовывать свои действия нормами учредительного акта.

Протокол должен быть подписан председательствующим на собрании участником ООО.

Если в документах общества не отражена информация, которой подтверждается право владельцев на выплаты из прибыли, а также порядок проведения этих платежей, то никаких расчетов быть не может. К оплате можно приступать только после приведения документации общества в порядок.

Порядок расчета

Если при расчете нет оснований применять какую-либо другую систему определения суммы перераспределенной прибыли, полагающуюся каждому из участников, тогда пример того, как рассчитывать дивиденды в ООО, может выглядеть следующим образом:

Указанные в пятом пункте цифры являются расчетными и не могут быть выставлены к выплате участникам в чистом виде. Прежде чем осуществить платеж в пользу хозяев, исполнительный орган ООО (дирекция) должен выполнить функцию налогового агента:

Если эти действия не выполнены, то в рамках очередной проверки фискальных органов ООО будет оштрафовано на крупную сумму, а также должно будет выполнить обязательства налогового агента по удержанию налогов из выплаченных дивидендов.

Рассчитать дивиденды в ООО при УСН можно по приведенной выше схеме. Основное отличие в данном случае возникает при вычислении суммы чистой прибыли для определения общей суммы на распределение между учредителями. Эта общая сумма высчитывается по формуле: «чистая прибыль предприятия за отчетный период» минус «уплаченный за этот период УСН» равно «капиталу для перераспределения между хозяевами».

Последующий раздел общей суммы между участниками осуществляется по вышеприведенной схеме.

Правила налогообложенияВЫПЛАТА ДИВИДЕНДОВ УЧРЕДИТЕЛЯМ.

НАЛОГОВЫЙ И БУХГАЛТЕРСКИЙ УЧЕТ У ИСТОЧНИКА ВЫПЛАТЫ ДИВИДЕНДОВ И ИХ ПОЛУЧАТЕЛЯ.

Ежегодно учредители организации решают вопрос о распределении прибыли и выплате дивидендов. Что же понимается под дивидендами для целей налогообложения?

Согласно п. 1 ст. 43 НК РФ дивидендом признается любой доход акционера (участника) по принадлежащим ему акциям (долям), который получен от организации при распределении чистой прибыли пропорционально доле акционера (участника) в уставном (складочном) капитале этой организации.

По общему правилу чистой прибылью является прибыль, оставшаяся после налогообложения (см. например, п. 2 ст. 42 Федерального закона от 26.12.1995 № 208-ФЗ).

Нужно отметить, что дивидендами признаются любые доходы, получаемые из источников за пределами РФ, относящиеся к дивидендам в соответствии с законодательствами иностранных государств.

По общему правилу чистой прибылью является прибыль, оставшаяся после налогообложения. Показатель чистой прибыли определяется по данным бухучета (п. 23 Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденного Приказом Минфина России от 06.07.1999 № 43н). Поэтому организации-"упрощенцы", выплачивающие дивиденды, должны вести бухгалтерский учет. Об этом также говорится в Письмах Минфина России от 17.01.2008 № 03-04-06-01/6, от 11.03.2004 № 04-02-05/3/19, УФНС России по г. Москве от 15.01.2007 № 18-11/3/02103@.

Если же организация не вела бухгалтерский учет, то ей следует его восстановить на основе имеющихся первичных документов (см. например, Письмо УФНС России по г. Москве от 11.11.2004 № 21-09/72969).

ПОРЯДОК НАЛОГООБЛОЖЕНИЯ ПРИ НАЧИСЛЕНИИ И ВЫПЛАТЕ ДИВИДЕНДОВ "УПРОЩЕНЦЕМ".

УДЕРЖАНИЕ НАЛОГОВЫМИ АГЕНТАМИ НАЛОГА НА ПРИБЫЛЬ И НДФЛ.

Выплачивая дивиденды, вы признаетесь налоговым агентом согласно п. 2 ст. 214 и п. 2 ст. 275 НК РФ .

Налоговый агент - это лицо, которое обязано исчислить и удержать у налогоплательщика соответствующий налог, а затем перечислить его в бюджет (п. 1 ст. 24 НК РФ). Таким образом, если вы выплачиваете дивиденды своим акционерам или участникам, вы должны совершить вышеуказанные действия. При этом не играет роли тот факт, что вы применяете УСН. "Упрощенцы" от обязанностей налогового агента не освобождены. На это указывает п. 5 ст. 346.11 НК РФ. Аналогичной позиции придерживаются и контролирующие органы (см. Письма Минфина России от 17.12.2009 № 03-11-09/405, от 28.09.2009 № 03-11-06/2/198, УФНС России по г. Москве от 15.04.2009 № 16-15/036228).

Если дивиденды получает физическое лицо, то вы должны исчислить, удержать и перечислить в бюджет НДФЛ с их суммы (п. 2 ст. 214 НК РФ, Письмо Минфина России от 28.09.2009 № 03-11-06/2/198). Это правило действует и в том случае, когда получателем является индивидуальный предприниматель, который применяет специальный режим (УСН, ЕСХН, ЕНВД). Ведь дивиденды не являются доходом от предпринимательской деятельности, в отношении которого предприниматели-"спецрежимники" освобождаются от уплаты НДФЛ (п. 4 ст. 224, абз. 4 п. 3 ст. 346.1, абз. 1 п. 3 ст. 346.11, абз. 2 п. 4 ст. 346.26 НК РФ).

Отметим, что и ранее при выплате дивидендов таким предпринимателям налоговый агент должен был удерживать НДФЛ (абз. 4 п. 3 ст. 346.1, абз. 4 п. 1 ст. 346.5, абз. 1 п. 3 ст. 346.11, абз. 5 п. 1 ст. 346.15, абз. 2 п. 4 ст. 346.26 НК РФ). В частности, такие разъяснения давал Минфин России в отношении доходов индивидуальных предпринимателей, применяющих "упрощенку" (Письма от 10.04.2008 № 03-04-06-01/79, от 13.07.2007 № 03-04-06-01/238).

ПРИМЕР исчисления и уплаты НДФЛ налоговым агентом с дивидендов, выплачиваемых физическому лицу

У организации "Гамма" один учредитель - физическое лицо. Учредителем принято решение о распределении части чистой прибыли. Учредителю выплачиваются дивиденды в размере 100 000 руб. Учредитель является налоговым резидентом РФ.

Дивиденды перечислены учредителю на его счет в банке 14 апреля.

Учредителем организации "Гамма" является физическое лицо, и поэтому НДФЛ с выплачиваемых ему дивидендов исчисляется, удерживается и уплачивается в бюджет по ставке 9% (п. 2 ст. 214, п. 4 ст. 224 НК РФ).

1. Поскольку в отношении дивидендов налог исчисляется по каждой выплате, т.е. налоговая база известна, определяем сумму налога:

100 000 руб. x 9% = 9000 руб.

2. Исчисляем сумму дивидендов, которую следует перечислить учредителю за вычетом НДФЛ:

100 000 руб. - 9000 руб. = 91 000 руб.

Дивиденды перечислены учредителю на счет в банке 14 апреля. Соответственно, в тот же день в бюджет надо перечислить НДФЛ в размере 9000 руб. (п. 6 ст. 226 НК РФ).

В бухгалтерском учете начисление дивидендов отражается записью по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции с кредитом счета 75 "Расчеты с учредителями", субсчет 75-2 "Расчеты по выплате доходов" (Инструкция по применению Плана счетов).

ПРИМЕР отражения в бухгалтерском учете выплаты дивидендов

Воспользуемся условиями предыдущего примера, предположив, что учредителем принято решение о распределении части чистой прибыли 1 апреля.

В бухгалтерском учете 1 апреля отражены следующие операции.

Отражена задолженность перед участником по выплате дивидендов 84-1 75-2 100 000 Решение общего собрания участников

В бухгалтерском учете 14 апреля отражены следующие операции.

Удержан НДФЛ с дивидендов (100 000 руб. x 9%) 75-2 68 9 000 Налоговая карточка

Отражена выплата дивидендов участнику 75-2 51 91 000 Выписка банка по расчетному счету

ПОШАГОВАЯ ИНСТРУКЦИЯ ДЛЯ РАСЧЕТА И ВЫПЛАТЫ ДИВИДЕНДОВ

Итак, годовые итоги подведены, и большинство отчетов сдано. Если 2011 г. закончен с прибылью, настало самое время решить, что с ней делать. Скорее всего, учредители изъявят желание получить дивиденды. А от вас как бухгалтера потребуется все правильно исчислить, оформить и выплатить. Предлагаем вашему вниманию пошаговую инструкцию, которая поможет вам с этой задачей справиться.

Если у вас "упрощенка" с объектом "доходы". Порядок выплаты дивидендов не зависит от объекта налогообложения при УСН. Поэтому все сказанное в статье актуально и для вас.

Шаг № 1. Определите чистую прибыль

Источником выплаты дивидендов является прибыль общества после налогообложения. Обычно чистую прибыль определяют по данным бухгалтерской отчетности. А как быть "упрощенцам"? Ведь до 2013 г. они освобождены от полного бухучета, и многие из них ведут его сейчас только по основным средствам и нематериальным активам. Мы можем предложить три варианта, как поступить в данном случае. Какой из них выбрать, решать вам.

Вариант 1. Восстановите бухгалтерский учет за те периоды, за которые планируете выплатить дивиденды. Тогда вы сможете определить чистую прибыль на основании данных бухучета. Этот способ наиболее трудоемкий, но и самый надежный. Ведь позиция контролирующего ведомства однозначна: "упрощенцы", выплачивающие доходы в виде дивидендов, должны определять чистую прибыль в соответствии с правилами бухгалтерского учета (Письма Минфина России от 20.09.2010 № 03-11-06/2/147 и от 20.08.2010 № 03-11-06/2/134).

Вариант 2. Составьте инвентарный баланс и на его основе определите чистую прибыль. Этот вариант подойдет тем, кто работает на "упрощенке" давно и уже долгое время бухучета не ведет. Сведения инвентарного баланса нельзя однозначно считать достоверными данными, которые получатся при полном бухучете. Однако и утверждать, что они "ошибочны", налоговики не смогут.

Информацию по основным средствам и нематериальным активам для такого баланса можно взять из регистров учета. Напомним, что бухучет этих объектов обязателен для всех "упрощенцев".

Остаток денег в кассе и на расчетном счете укажите в балансе на основании первичных документов. Уставный капитал, а также добавочный и резервный капиталы прописаны в учредительных документах. Занесите размеры капиталов в соответствующие статьи баланса. Остальные статьи баланса заполните на основании сведений, полученных при инвентаризации. Рассчитайте разницу между активом и пассивом заполненного баланса. Результат получился положительным? Это и есть прибыль за отчетный период, по которому проводилась инвентаризация.

Вариант 3. Разработайте собственный способ расчета чистой прибыли. Данный вариант достаточно опасен, поскольку налоговики, скорее всего, не посчитают такую выплату дивидендами. А в целях налогообложения будут рассматривать как безвозмездно выданные деньги. Соответственно, доначислят налоги. Ведь с дивидендов российских участников НДФЛ и налог на прибыль удерживают по ставке 9%. А с безвозмездных выплат ставка НДФЛ - 13%, налога на прибыль - 20%. Кроме того, в данной ситуации инспекторы посчитают, что вы преднамеренно не удержали налог в полной сумме и, скорее всего, начислят штраф за неисполнение обязанностей налогового агента.

Поэтому если вы решили платить дивиденды, а данных бухучета нет, то безопасней расценивать это не как дивиденды, а как обычную выплату. И применять к ней соответствующий порядок налогообложения.

На заметку. Когда выплачивать дивиденды нельзя.

Принять решение о выплате дивидендов можно далеко не всегда. Прежде чем распределять прибыль на эти цели, нужно убедиться, что уставный капитал оплачен полностью, а стоимость чистых активов превышает его размер. Кроме того, ваша организация не должна отвечать признакам банкротства. Иные случаи, когда организация не может принимать решение о распределении прибыли между участниками или акционерами, для ООО указаны в ст. 29 Федерального закона от 08.02.1998 № 14-ФЗ, а для АО - в ст. 43 Федерального закона от 26.12.1995 № 208-ФЗ. Во избежание претензий советуем в день принятия решения составить справку, подтверждающую, что ограничения для распределения прибыли отсутствуют.

Желающие же рискнуть могут рассчитывать прибыль самостоятельно разработанным методом. Когда дело доходило до суда, некоторым организациям удавалось доказать, что они выплачивали именно дивиденды. Рассмотрим Постановление ФАС Московского округа от 20.07.2009 № КА-А41/6492-09. Организация распределяла дивиденды между участниками ежемесячно. Бухгалтерский учет она не вела и чистую прибыль не определяла, а доход выплачивала на основании устава, в котором и был прописан порядок выплаты дивидендов. Судьи решили, что дивидендом признается любой доход, полученный участником при распределении прибыли, оставшейся после налогообложения. При этом доходы, которые не являются дивидендами, указаны в п. 2 ст. 43 НК РФ. И этот перечень исчерпывающий. А поскольку выплата дивидендов не отразилась на размерах и сроках уплаты "упрощенного" налога, нет оснований считать дивиденды иным доходом. Факт, что чистая прибыль определялась не на основании бухучета, а дивиденды выплачивались ежемесячно, суд во внимание не принял. ВАС РФ поддержал изложенную позицию и отказал в передаче дела для пересмотра в порядке надзора (Определение ВАС РФ от 18.12.2009 № ВАС-13819/09).

Шаг № 2. Оформите решение о выплате дивидендов

Решение о выплате дивидендов организация вправе принимать ежеквартально, раз в полгода или раз в год. Но окончательно рассчитать чистую прибыль можно только по завершении финансового года.

Годовые результаты деятельности компании утверждают на общем собрании участников (акционеров). На нем же рассматривают вопрос о выплате дивидендов по итогам года. В ООО годовое собрание проводят в период с 1 марта по 30 апреля, а в АО - в период с 1 марта по 30 июня.

Общее собрание должно определить:

- какую часть чистой прибыли направить на выплату дивидендов;

- каким образом распределить часть чистой прибыли между участниками (акционерами);

- в какие сроки выплатить дивиденды.

Решение о выплате дивидендов в АО принимается большинством голосов. В ООО действует такой же порядок, если иной не предусмотрен уставом. По итогам общего собрания составляют протокол.

Образец выписки из протокола общего собрания участников ООО

¦ Протокол № 1 ¦

¦ общего собрания участников ООО "Семицветик" ¦

¦ ¦

¦г. Краснодар 12 марта 2012 г.¦

¦ ¦

¦ Присутствовали: ¦

¦ 1) учредитель П.А. Климентьев (доля в уставном капитале - 60%); ¦

¦ 2) учредитель М. Романо (доля в уставном капитале - 25%); ¦

¦ 3) учредитель ООО "Лепесток" в лице генерального директора¦

¦В.Д. Широкова (доля в уставном капитале - 15%). ¦

¦ Собрание имеет кворум (100%). ¦

¦ Повестка дня: ¦

¦. ¦

¦ 2. Распределение прибыли, полученной в 2011 г. ¦

¦ 3. Утверждение порядка и сроков выплаты дивидендов. ¦

¦ ¦

¦ Решение: ¦

¦. ¦

¦ 2. 30% чистой прибыли, определенной на основании данных¦

¦бухгалтерского учета, что составляет 850 000 руб. распределить между¦

¦участниками общества. ¦

¦ 3. Объявленные дивиденды в сумме 850 000 руб. распределить между¦

¦учредителями пропорционально их долям в уставном капитале: ¦

¦ - П.А. Климентьеву - 510 000 руб.; ¦

¦ - М. Романо - 212 500 руб.; ¦

¦ - ООО "Лепесток" - 127 500 руб. ¦

¦ Выплатить дивиденды, перечислив денежные средства на банковские счета¦

¦учредителей до 12 апреля 2012 г. ¦

¦ Все решения приняты единогласно. ¦

¦ ¦

¦ Приложение: справка об отсутствии ограничений для распределения¦

¦прибыли между участниками общества. ¦

¦ ¦

¦ Председатель собрания, ¦

¦ учредитель Климентьев П.А. Климентьев¦

¦ Секретарь собрания, ¦

¦ учредитель Романо М. Романо¦

Шаг № 3. Распределите дивиденды между участниками или акционерами

Итак, чистая прибыль определена, и принято решение о выплате дивидендов. Осталось решить, какая сумма положена каждому участнику или акционеру. Обычно часть прибыли, которую решено потратить на дивиденды, распределяют между участниками пропорционально их долям в уставном капитале. Для этого можно воспользоваться следующей формулой:

¦ Дивиденды, ¦ ¦ ¦ ¦Процентная доля¦

¦ причитающиеся ¦ ¦Сумма чистой прибыли,¦ ¦ участника ¦

¦ участнику (акционеру) ¦ = ¦ направленная ¦ x ¦ в уставном ¦

¦ при пропорциональном ¦ ¦на выплату дивидендов¦ ¦ капитале ¦

¦ распределении прибыли ¦ ¦ ¦ ¦ ¦

Однако участники ООО могут распределять прибыль между собой иначе - не пропорционально имеющимся долям. Такая возможность обязательно должна быть предусмотрена уставом. Но тем, кто выберет такой способ распределения прибыли, нужно быть готовым к разногласиям с налоговой инспекцией. Дело в том, что согласно ст. 43 НК РФ дивидендом признается доход, начисленный пропорционально доле участника или акционера в уставном капитале организации. Поэтому налоговики часто непропорциональную часть считают не дивидендами, а иным доходом и облагают ее налогом по более высокой ставке. Разъяснение на этот счет содержится в Письме Минфина России от 24.06.2008 № 03-03-06/1/366. Более того, суды также встают на сторону налоговых органов (Определение ВАС РФ от 10.04.2008 № 4537/08). Получается, что прибыль можно распределять в любом порядке, но если вы будете это делать не пропорционально долям, то споров с инспекцией по поводу налогообложения не избежать.

Памятка. Как правило, дивиденды выплачиваются пропорционально доле участника или акционера в уставном капитале организации. Но в уставе ООО может быть предусмотрен иной порядок распределения дивидендов.

Шаг № 4. Удержите налоги с дивидендов

"Упрощенцы" не освобождены от обязанностей налоговых агентов. Поэтому, начислив дивиденды, вы должны удержать НДФЛ (если получатель - физическое лицо) либо налог на прибыль (если получатель - организация). Ставки налогов мы привели в таблице на с. 73. Выясним, как рассчитать сумму налога по той или иной ставке.

Ставки налогов, которыми облагаются дивиденды

Получатель дивидендов Вид Ставка

налога налога

Физические лица - налоговые резиденты (п. 4 ст. 224 НДФЛ 9%

НК РФ)

Физические лица, не являющиеся налоговыми НДФЛ 15%

резидентами (п. 3 ст. 224 НК РФ)

Российские организации (пп. 2 п. 3 ст. 284 НК РФ) Налог на 9%

прибыль

Иностранные организации (пп. 3 п. 3 ст. 284 НК РФ) Налог на 15%

прибыль

Российская организация, которая как минимум 365 дней Налог на 0%

владеет долей, составляющей не менее половины прибыль

уставного капитала компании - источника выплаты

(пп. 1 п. 3 ст. 284 НК РФ)

Как удержать с дивидендов налог по ставке 9%

Налог на прибыль и НДФЛ с дивидендов российских участников по ставке 9% исчисляют по одним и тем же правилам (п. 2 ст. 214 и п. 2 ст. 275 НК РФ). Если вы сами дивиденды не получали, то рассчитать налог к удержанию просто. Достаточно умножить сумму выплачиваемых участнику или акционеру дивидендов на ставку налога, то есть на 9%. Иначе следует рассчитывать налог с выплачиваемых дивидендов тем, кто в прошедшем или текущем году сам получал дивиденды.

Итак, те, кто получал дивиденды в 2011 и 2012 гг. и те, у кого таких поступлений не было, рассчитывают налоги с выплачиваемых дивидендов по-разному. У вторых расчет, конечно, проще. А у первых сумма удерживаемого налога с выплаченных участникам дивидендов значительно меньше.

Помните, что при расчете НДФЛ сумму дивидендов нельзя уменьшить на стандартные и иные налоговые вычеты. Ведь они применимы только к доходам, облагаемым по ставке 13%. А как мы выяснили, с дивидендов российским гражданам НДФЛ взимают по ставке 9%.

Как исчислить налоги с дивидендов по ставке 15%

Исчислить налоги с дивидендов иностранным участникам, которые не являются налоговыми резидентами, просто. Для этого нужно сумму начисленных дивидендов умножить на 15%. Так рассчитывают и налог на прибыль с дивидендов, полученных организацией, и НДФЛ с дивидендов гражданина.

Пример.Расчет налогов с дивидендов, начисленных российским и иностранным участникам

ООО "Семицветик", применяющее УСН, 1 марта 2012 г. получило дивиденды в сумме 80 000 руб. Участникам общества по решению общего собрания начислены дивиденды в следующих суммах: П.А. Климентьеву (гражданин РФ) - 510 000 руб. М. Романо (иностранка, не являющаяся налоговым резидентом России) - 212 500 руб. ООО "Лепесток" (российская компания) - 127 500 руб.

Чистая прибыль между участниками распределена пропорционально их долям в уставном капитале. Оснований для применения нулевой ставки по налогу на прибыль нет. Рассчитаем налоги, которые организация должна удержать при выплате дивидендов.

НДФЛ с дивидендов М. Романо. Она не является налоговым резидентом, поэтому НДФЛ начислим по ставке 15%. Налог составит 31 875 руб. (212 500 руб. x 15%). На счет М. Романо зачислят 180 625 руб. (212 500 руб. - 31 875 руб.).

НДФЛ с дивидендов П.А. Климентьева. Участник - резидент РФ, значит, НДФЛ исчислим по ставке 9%. Общая сумма начисленных российским участникам дивидендов равна 637 500 руб. (510 000 руб. + 127 500 руб.). НДФЛ с дивидендов П.А. Климентьева составит 40 140 руб. [510 000 руб. 637 500 руб. x 9% x (637 500 руб. - 80 000 руб.)]. Участнику выплатят 469 860 руб. (510 000 руб. - 40 140 руб.).

Налог на прибыль с дивидендов ООО "Лепесток". Организация зарегистрирована в России, поэтому налог будем считать по ставке 9%. Он равен 10 035 руб. [127 500 руб. 637 500 руб. x 9% x (637 500 руб. - 80 000 руб.)]. ООО "Лепесток" получит 117 465 руб. (127 500 руб. - 10 035 руб.).

Для справки. Налоговыми резидентами по НДФЛ признаются лица, фактически находящиеся в Российской Федерации не менее 183 дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).