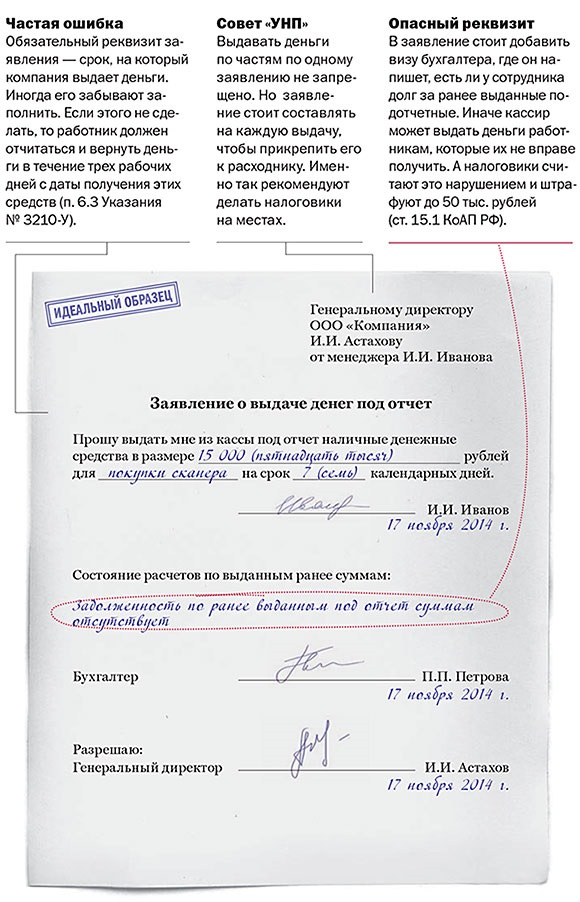

Категория: Бланки/Образцы

Настоящую форму можно распечатать из MS Excel, где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Excel нажмите кнопку  .

.

Приложение N 7

к Порядку проведения кассовых выплат за счет

средств бюджетных и автономных учреждений

Санкт-Петербурга, утвержденному распоряжением

Комитета финансов Санкт-Петербурга

от 15.08.2011 N 145-р (в редакции

распоряжения Комитета финансов

Санкт-Петербурга от 01.03.2016 N 18-р)

Номер лицевого счета бюджетного

(автономного) учреждения, ГУП

N ____________________________

Карточка с образцами подписей и оттиска печати бюджетного (автономного) учреждения/клиента

(заполняется только для временной карточки)

(автономного) учреждения, клиента

Доступ к полной версии этого документа ограниченОзнакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт».

Идет завершение процесса оплаты.

Полный текст документа будет доступен вам, как только оплата будет подтверждена.

После подтверждения оплаты, страница будет автоматически обновлена. обычно это занимает не более нескольких минут.

Приносим извинения за вынужденное неудобство.

Если денежные средства были списаны, но текст оплаченного документа предоставлен не был, обратитесь к нам за помощью: payments@kodeks.ru

Если процедура оплаты на сайте платежной системы не была завершена, денежные

средства с вашего счета списаны НЕ будут и подтверждения оплаты мы не получим.

В этом случае вы можете повторить покупку документа с помощью кнопки справа.

Платеж не был завершен из-за технической ошибки, денежные средства с вашего счета

списаны не были. Попробуйте подождать несколько минут и повторить платеж еще раз.

Если ошибка повторяется, напишите нам на spp@cntd.ru. мы разберемся.

Карточка с образцами подписей и оттиска печати бюджетного (автономного) учреждения/клиента Санкт-Петербурга

Главная / 2010 / Ноябрь / 30 / Постановление администрации Любимского муниципального района от 30.11.2010 N 1155

Постановление администрации Любимского муниципального района от 30.11.2010 N 1155 "Об утверждении Порядка открытия и ведения лицевых счетов муниципальных бюджетных учреждений в управлении финансов администрации Любимского муниципального района Ярославской области и осуществлении операций со средствами муниципальных бюджетных учреждений"Документ по состоянию на февраль 2014 г.

В целях реализации положений Федерального закона от 8 мая 2010 года N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений"

1. Утвердить настоящий Порядок открытия и ведения лицевых счетов муниципальных бюджетных учреждений в управлении финансов администрации Любимского муниципального района Ярославской области и осуществления операции со средствами муниципальных бюджетных учреждений согласно приложению.

2. В 2011 году положения Порядка, указанного в пункте 1, применяются к бюджетным учреждениям, финансовое обеспечение которых осуществляется в форме субсидии на выполнение государственного задания.

3. Управлению финансов администрации Любимского муниципального района:

3.1. Обеспечить ведение лицевых счетов и учет операций со средствами муниципальных бюджетных учреждений в соответствии с Порядком.

3.2. Обеспечить представление бюджетным учреждениям документов, связанных с проведением операций на лицевых счетах.

4. Настоящее постановление подлежит опубликованию в газете "Наш край" и вступает в силу с 1 января 2011 года.

5. Контроль за выполнением настоящего постановления возложить на начальника управления финансов администрации Любимского муниципального района Карпову Е.А.

Глава

Любимского

муниципального района

А.В.КОШКИН

Приложение

к постановлению

администрации Любимского

муниципального района

от 30.11.2010 N 1155

1.1. Настоящий Порядок открытия и ведения лицевых счетов муниципальных бюджетных учреждений в Управлении финансов Администрации Любимского муниципального района Ярославской области (далее - управление финансов, управление) и осуществления операции со средствами муниципальных бюджетных учреждений разработан в соответствии с Федеральным законом от 8 мая 2010 года N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений".

1.2. Настоящий Порядок (далее - Порядок) регулирует отношения по открытию и ведению лицевых счетов муниципальным бюджетным учреждениям в управлении финансов и осуществления операций со средствами, предоставленными бюджетным учреждениям из местного бюджета в виде субсидий на возмещение нормативных затрат, связанных с оказанием муниципальных услуг (выполнением работ) в соответствии с муниципальным заданием; субсидий на иные цели, а также бюджетных инвестиций.

1.3. В Порядке применяются следующие термины и понятия:

управление финансов - финансовый орган Любимского муниципального района Ярославской области, на который в соответствии с действующим законодательством Российской Федерации возлагаются обязанности открытия и ведения лицевых счетов муниципальных бюджетных учреждений, проведение кассовых выплат за счет средств муниципальных бюджетных учреждений;

муниципальное бюджетное учреждение - некоммерческая организация, созданная муниципальным образованием Любимского района для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах;

клиент - бюджетное учреждение, которому в управлении финансов открыт лицевой счет в соответствии с Порядком.

2. Порядок открытия лицевых счетов2.1. Для учета операций, осуществляемых бюджетными учреждениями, управлением в случаях, установленных законодательством Российской Федерации, открываются и ведутся следующие виды лицевых счетов:

- лицевой счет бюджетного учреждения - предназначен для учета операций со средствами клиента (за исключением субсидий на иные цели, а также бюджетных инвестиций, предоставленных бюджетным учреждениям из местного бюджета);

- отдельный лицевой счет бюджетного учреждения - предназначен для учета операций со средствами, предоставленными бюджетным учреждениям из местного бюджета в виде субсидий на иные цели, а также бюджетных инвестиций.

2.2. Управление финансов обеспечивает конфиденциальность операций, отраженных на лицевых счетах.

Предоставление третьим лицам информации об операциях, отраженных на лицевых счетах, осуществляется в случаях, предусмотренных действующим законодательством Российской Федерации.

Управление обязано своевременно информировать клиента об изменении порядка учета операций со средствами бюджетных учреждений. Консультировать по вопросам оформления и представления в управление финансов платежных поручений и документов для получения наличных денег, сопутствующего документооборота и вопросам, возникающим в процессе обслуживания лицевых счетов, доводить до клиента нормативные документы, регулирующие порядок осуществления операций со средствами бюджетных учреждений.

2.3. При открытии лицевых счетов, указанных в пункте 2.1 настоящего Порядка, им присваиваются номера.

Управление при открытии лицевых счетов бюджетным учреждением присваивает им учетный номер, который идентифицирует данного получателя средств в информационной системе управления с учетом его подведомственности и используется при нумерации соответствующих лицевых счетов.

Номер лицевого счета определяет его принадлежность конкретному бюджетному учреждению и соответствует характеру операций, учитываемых на данном счете.

2.4. Нумерация лицевых счетов, открываемых в управлении финансов, осуществляется исходя из характера операций, подлежащих учету.

Номер лицевого счета состоит из следующих 9 разрядов:

с 1 по 3 разряды - код муниципального образования (казенного учреждения), в ведомстве которого (учредителем которого) находится (является) бюджетное учреждение;

с 4 по 5 разряды - вид лицевого счета:

- 20 - лицевой счет бюджетного учреждения;

- 21 - отдельный лицевой счет бюджетного учреждения;

с 6 по 8 разряды - код бюджетного учреждения, присваиваемый ему при регистрации лицевого счета;

9 разряд - код лицевого счета; структурное подразделение.

2.5. Каждому бюджетному учреждению может быть открыт только один лицевой счет соответствующего вида.

2.6. Открытие лицевого счета организациям и предприятиям, не являющимися бюджетным учреждением, не допускается.

2.7. Открытие лицевого счета учреждениям, не финансируемым из бюджета муниципального района, не допускается.

2.8. В случае переоформления или закрытия лицевых счетов по основаниям, предусмотренным настоящим Порядком, ранее присвоенные учетные номера присвоению другим бюджетным учреждениям, вновь зарегистрированным в управлении, не подлежат.

2.9. Для открытия лицевого счета бюджетного учреждения, отдельного лицевого счета бюджетного учреждения клиент представляет в управление финансов следующие документы:

1) заявление на открытие лицевого счета по установленной форме (приложение 1);

2) карточку образцов подписей и оттиска печати к лицевому счету, заверенную учредителем или нотариально, в двух экземплярах (приложение 3);

3) копию учредительного документа, заверенную учредителем или нотариально;

4) копию Свидетельства о государственной регистрации юридического лица, заверенную учредителем бюджетного учреждения или нотариально, либо органом, осуществляющим государственную регистрацию;

5) копию Свидетельства о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации, заверенную учредителем или нотариально, либо выдавшим их налоговым органом;

6) доверенность на проведение расчетных операций и получение расчетных документов по лицевым счетам (приложение 4);

7) копии приказов о назначении руководителя, главного бухгалтера и лиц, их замещающих;

8) копию документов о регистрации в органах государственных внебюджетных фондов;

9) копию документа Росстата России о присвоении кодов.

Заявление на открытие лицевого счета и карточка с образцами подписей и оттиска печати представляются на бумажном носителе в двух экземплярах.

2.10. Проверка представленных бюджетным учреждением документов, необходимых для открытия лицевого счета бюджетного учреждения, отдельного лицевого счета бюджетного учреждения, осуществляется управлением финансов в течение пяти рабочих дней после их представления в соответствии с пунктом 2.9 настоящего Порядка.

Документы, не соответствующие установленным требованиям, возвращаются бюджетному учреждению не позднее срока, установленного для проведения проверки.

2.11. Открытие лицевых счетов осуществляется управлением по разрешительной резолюции начальника управления финансов на заявлении бюджетного учреждения об открытии лицевого счета, после проверки начальником отдела казначейского исполнения бюджета документов, представленных для оформления открытия соответствующего лицевого счета. Проверенные документы хранятся в деле клиента, которое открывается и ведется в установленном порядке. Дело оформляется единое по всем открытым данному бюджетному учреждению лицевым счетам и хранится в отделе казначейского исполнения бюджета управления финансов.

Клиенты, которым в соответствии с настоящим Порядком открыты в управлении финансов лицевые счета, обязаны незамедлительно в письменной форме сообщать в управление обо всех изменениях в документах, представленных ранее для открытия лицевого счета.

Управление в пятидневный срок после открытия лицевого счета бюджетному учреждению сообщает об этом в установленном порядке в налоговый орган, органы государственных внебюджетных фондов по месту регистрации клиента, если представление такой информации в соответствии с законодательством Российской Федерации является обязательным.

Управление оформляет извещение об открытии лицевого счета (приложение 2) и направляет соответствующему бюджетному учреждению.

Копии извещений об открытии лицевого счета хранятся в деле учреждения.

2.12. Открытые лицевые счета регистрируются в Книге регистрации лицевых счетов. В Книгу заносятся следующие реквизиты:

- дата открытия лицевого счета;

- номер и дата заключения договора на обслуживание;

- наименование бюджетного учреждения;

- номер лицевого счета;

- номер и дата письма управления налоговым органам, органам государственных внебюджетных фондов об открытии лицевого счета;

- дата закрытия лицевого счета;

В Книге регистрации лицевых счетов для каждого вида лицевых счетов открываются отдельные разделы. Для каждого лицевого счета внутри раздела открывается отдельная страница. Книга регистрации лицевых счетов пронумеровывается, прошнуровывается, заверяется подписями начальника управления и начальника отдела казначейского исполнения бюджета и скрепляется оттиском печати управления. Книга регистрации лицевых счетов хранится у начальника отдела казначейского исполнения бюджета в несгораемом шкафу. Записи в Книгу регистрации лицевых счетов и внесение изменений осуществляются с санкции начальника отдела казначейского исполнения бюджета.

2.13. На основании документов, представленных учреждением для открытия лицевого счета бюджетного учреждения, отдельного лицевого счета бюджетного учреждения, и соответствующих установленным настоящим Порядком требованиям, управлением не позднее следующего рабочего дня после завершения их проверки осуществляется открытие учреждению соответствующего лицевого счета.

2.14. Клиент самостоятельно обеспечивает доведение до учредителя, плательщиков, контрагентов реквизитов счета для перечисления средств, номера лицевого счета, кодов бюджетной классификации, типа средств и пр.

Карточка с образцами подписей и оттиска печати.

2.15. При открытии лицевого счета бюджетное учреждение представляет в управление финансов заверенную карточку с образцами подписей и оттиском печати (далее - карточка).

Карточка с образцами подписей руководителя и главного бухгалтера бюджетного учреждения и оттиска печати представляется в двух экземплярах. Заверяются оба экземпляра карточки.

Право первой подписи принадлежит руководителю бюджетного учреждения, которому открывается лицевой счет, а также должностным лицам, уполномоченным данным руководителем. Право второй подписи принадлежит главному бухгалтеру бюджетного учреждения и (или) лицам, уполномоченным руководителем клиента на ведение бухгалтерского учета.

Если обязанности главного бухгалтера решением руководителя бюджетного учреждения возложены на должностных лиц с иным наименованием (начальник отдела, начальник управления и т.п.), то в этом случае в управление финансов представляется документ, подтверждающий, что указанные лица наделены правом второй подписи.

Если в штате учреждения нет должности главного бухгалтера (другого должностного лица, выполняющего его функции), карточка представляется за подписью только руководителя (уполномоченного им лица). В графе "Фамилия, имя, отчество" вместо указания лица, наделенного правом второй подписи, делается запись: "бухгалтерский работник в штате не предусмотрен", в соответствии с которой расчетные и иные документы, представленные в управление финансов, считаются действительными при наличии на них одной первой подписи.

Карточка подписывается руководителем и главным бухгалтером бюджетного учреждения, которому открывается лицевой счет.

Карточка должна содержать образец оттиска печати бюджетного учреждения, предназначенной для заверки финансовых документов.

При временном отсутствии печати у вновь созданного бюджетного учреждения, а также в связи с реорганизацией, изменением наименования или подчиненности, изношенностью или утерей печати начальник управления финансов предоставляет бюджетному учреждению срок, необходимый для изготовления печати, который оговаривается разрешительной подписью начальника управления с указанием срока на заявлении произвольной формы. Одновременно определяется порядок оформления расчетно-денежных документов на время отсутствия печати и разрешается в зависимости от обстоятельств скреплять документы прежней печатью либо печатью учредителя.

В этих случаях уполномоченным лицом управления производится соответствующая отметка в карточке клиента.

Карточка заверяется подписью руководителя (уполномоченного им лица) учредителя и оттиском гербовой печати или нотариально.

В случае открытия клиенту нескольких лицевых счетов оформления карточки к каждому лицевому счету не требуется.

На каждом экземпляре карточки указываются номера открытых клиенту лицевых счетов. Один экземпляр карточки хранится в деле бюджетного учреждения, второй - у ответственного работника отдела казначейского исполнения бюджета, обслуживающего лицевой счет клиента.

Работнику бюджетного учреждения, подпись которого не включена в карточку, выписки из лицевых счетов с приложениями выдаются на основании доверенности (приложение 4), оформленной в установленном порядке, которая хранится в деле по открытию лицевого счета.

В случае замены или дополнения хотя бы одной подписи представляется новая карточка с образцами подписей всех лиц, имеющих право первой и второй подписи. При смене руководителя или главного бухгалтера (должностного лица, выполняющего обязанности главного бухгалтера) бюджетное учреждение представляет помимо карточек с образцами подписей документы, подтверждающие право первой и/или второй подписи вновь назначенных должностных лиц.

Если в новой карточке, представляемой в случае замены или дополнения подписей, подписи руководителя и главного бухгалтера бюджетного учреждения остаются прежние, то дополнительная заверка такой карточки не требуется. Она принимается по разрешительной резолюции главного бухгалтера управления финансов или его заместителя.

При назначении временно исполняющего обязанности руководителя или главного бухгалтера бюджетного учреждения к основной (действующей) карточке представляется новая временная карточка только с образцом подписи лица, временно исполняющего обязанности руководителя или главного бухгалтера, заверенная учредителем или нотариально.

При временном предоставлении лицу права первой или второй подписи, а также при временной замене одного из лиц, уполномоченных руководителем бюджетного учреждения, новая карточка не составляется, а дополнительно представляется карточка только с образцом подписи временно уполномоченного лица с указанием срока ее действия. Эта временная карточка подписывается руководителем и главным бухгалтером бюджетного учреждения, скрепляется оттиском его печати и дополнительного заверения не требует.

Все ранее представленные карточки хранятся в деле по оформлению данного лицевого счета.

Если у клиента нет бухгалтерского отдела и бухгалтерское обслуживание осуществляется централизованной бухгалтерией либо бухгалтерией другого учреждения, в таком случае клиент предоставляет в управление финансов копию договора на централизованное бухгалтерское обслуживание (договор бухгалтерского обслуживания) и карточку с образцами подписей руководителя и главного бухгалтера централизованной бухгалтерии либо карточку со смежными подписями в соответствии с договором бухгалтерского обслуживания.

Если учреждению, осуществляющему централизованное бухгалтерское обслуживание (бухгалтерское обслуживание), открыт лицевой счет в управлении финансов, в таком случае предоставление карточки образцов подписей клиентом, находящимся на обслуживании в данном учреждении, не требуется.

2.16. Карточка заполняется клиентом с применением пишущей или электронно-вычислительной машины шрифтом черного цвета либо ручкой с пастой (чернилами) черного, синего или фиолетового цвета. Применение факсимильной подписи для заполнения полей карточки не допускается.

Допускается произвольное количество строк в полях "Фамилия, имя, отчество" и "Образец подписи" с учетом количества лиц, наделенных правами первой или второй подписи, а также в поле "Лицевой счет N" с учетом количества открытых лицевых счетов.

Поле "Образец оттиска печати" должно предусматривать возможность проставления оттиска печати диаметром не менее 45 мм не выходя за границы данного поля.

Поля лицевой стороны карточки заполняются в следующем порядке:

в поле "Клиент" юридическое лицо указывает полное наименование в соответствии с учредительными документами. В случае открытия лицевого счета обособленному подразделению юридического лица указывается полное наименование обособленного подразделения в соответствии с утвержденным юридическим лицом положением об обособленном подразделении;

в поле "Адрес" указывается юридический адрес клиента, место нахождения обособленного подразделения;

в поле "тел. N" клиент указывает номер телефона с кодом междугородней связи;

в поле "Наименование учредителя или вышестоящей организации" клиент указывает полное наименование вышестоящей организации;

в поле "Отметка управления финансов" главным бухгалтером управления финансов (во время отсутствия - его заместителем) проставляется собственноручная подпись и дата, начиная с которой используется карточка;

в поле "Прочие отметки" ответственным работником отдела казначейского исполнения бюджета могут указываться сведения о сроке для изготовления печати, а также иная необходимая информация.

Поля оборотной стороны карточки заполняются в следующем порядке:

в поле "Наименование клиента" клиент указывает свое сокращенное наименование в соответствии с его учредительными документами. При отсутствии сокращенного наименования указывается полное наименование клиента;

в поле "Должность" указываются наименование должностей по штатному расписанию лиц, наделенных правами первой или второй подписи;

в поле "Фамилия, имя, отчество" указываются полностью фамилия, имя, отчество лиц, наделенных правами первой или второй подписи;

в поле "Образец подписи" лица, наделенные правами первой или второй подписи, проставляют напротив своей фамилии собственноручную подпись;

в поле "Срок полномочий должностных лиц, временно пользующихся правом первой либо второй подписи" цифрами указывается срок полномочий лиц, временно пользующихся правом первой либо второй подписи, устанавливаемый на основании нормативного документа, распорядительного акта клиента, с даты начала срока по дату окончания срока включительно;

в поле "Образец оттиска печати" клиент проставляет образец оттиска печати, предназначенной для заверки финансовых документов. Оттиск печати, проставляемый на карточке, должен быть четким.

3. Переоформление лицевых счетов3.1. Переоформление лицевого счета бюджетного учреждения, отдельного лицевого счета бюджетного учреждения производится по заявлению на переоформление лицевого счета (приложение 5) в случае:

а) изменения наименования клиента, не вызванного реорганизацией или изменением типа учреждения;

б) изменения в установленном порядке структуры номера лицевого счета, открытого клиенту;

в) изменения наименования управления, не вызванного реорганизацией.

3.2. При изменении наименования клиент представляет в управление финансов заявление, уведомляющее об изменениях, копию документа об изменении наименования, а также документы, указанные в пункте 2.9 настоящего Порядка.

Указанные документы должны быть представлены не позднее 10 дней со дня переименования бюджетного учреждения.

По истечении 10 дней со дня переименования бюджетного учреждения обслуживание его лицевого счета приостанавливается до представления им соответствующих документов.

3.3. При ликвидации юридического лица в управление финансов представляются:

- документ о ликвидации и о назначении ликвидационной комиссии с указанием в нем срока действия ликвидационной комиссии;

- заверенная органом, принявшим решение о ликвидации, или учредителем карточка с образцами подписей и оттиском печати ликвидационной комиссии, а в случае отсутствия такой печати - с оттиском печати учредителя или органа, принявшего решение о ликвидации.

В этом случае управление осуществляет переоформление лицевого счета бюджетного учреждения на ликвидационную комиссию.

3.4. При реорганизации юридического лица (слияние, присоединение, разделение, выделение, преобразование) юридическое лицо представляет в управление копию решения его учредителей либо органа клиента, уполномоченного на то учредительными документами, о реорганизации, кроме формы присоединения.

При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них должно представить в управление, кроме копии решения его учредителей либо органа юридического лица, уполномоченного на то учредительными документами, копию документа о внесении в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица.

В случаях, установленных законом, реорганизация юридического лица в форме слияния, присоединения или преобразования может быть осуществлена с согласия уполномоченных государственных органов. В этом случае в управление должна быть представлена копия документа о согласии уполномоченных государственных органов на реорганизацию юридического лица.

В случаях, установленных законом, реорганизация юридического лица в форме его разделения или выделения из его состава одного или нескольких юридических лиц осуществляется по решению уполномоченных государственных органов или по решению суда. В этом случае в управление финансов должна быть представлена копия документа вышеуказанных органов на реорганизацию юридического лица.

3.5. Клиент при изменении типа существующего учреждения для закрытия лицевых счетов представляет в управление финансов заверенную в установленном порядке копию решения об изменении типа существующего учреждения, принятого его учредителем либо иным органом, уполномоченным на это учредительными документами.

3.6. При передаче бюджетного учреждения на обслуживание в другой орган, исполняющий бюджет, все документы дела по лицевому счету остаются в управлении финансов. Орган, исполняющий бюджет, принявший на обслуживание это бюджетное учреждение, формирует новое дело по лицевому счету.

Порядок передачи объемов финансирования и кассовых расходов устанавливается управлением.

4. Закрытие лицевых счетов4.1. Закрытие лицевого счета бюджетного учреждения, отдельного лицевого счета бюджетного учреждения клиенту осуществляется на основании заявления на закрытие лицевого (приложение 6 к Порядку), представленного бюджетным учреждением в управление, в следующих случаях:

а) реорганизации (ликвидации) бюджетного учреждения или управления, открывшего лицевой счет бюджетному учреждению;

б) перевода клиента на обслуживание в другой финансовый орган, расположенный на территории другого субъекта Российской Федерации;

в) изменения типа бюджетного учреждения;

г) в иных случаях, предусмотренных законодательством Российской Федерации, в том числе нормативными документами управления финансов.

4.2. При закрытии лицевого счета бюджетного учреждения в случае наличия на закрываемом лицевом счете остатка средств бюджетное учреждение представляет до закрытия лицевого счета платежный документ на перечисление остатка средств по назначению.

Средства, поступившие после закрытия лицевого счета бюджетного учреждения, возвращаются отправителю с пометкой "Возврат без исполнения в связи с закрытием лицевого счета".

Бюджетное учреждение и управление финансов на дату закрытия счета должны произвести сверку операций с начала финансового года по день закрытия счета включительно. Результаты сверки оформляются актом по форме, приведенной в приложении 7 к Порядку, который утверждается руководителями управления финансов и бюджетного учреждения.

4.3. При закрытии лицевого счета по завершении работы ликвидационной комиссии заявление и акт выверки операций по лицевому счету на день закрытия этого счета оформляются ликвидационной комиссией. В управление одновременно с заявлением представляется выписка из единого государственного реестра юридических лиц о ликвидации юридического лица, заверенная в установленном порядке.

4.4. Решение о закрытии лицевого счета оформляется приказом руководителя управления финансов. Управление оформляет извещение о закрытии лицевого счета (приложение 8) и направляет его бюджетному учреждению.

Копии извещений о закрытии лицевого счета клиента, акты сверки операций хранятся в деле клиента.

Управление в пятидневный срок после закрытия лицевого счета бюджетного учреждения сообщает об этом налоговому органу и органам государственных внебюджетных фондов по месту их учета, если представление такой информации в соответствии с законодательством Российской Федерации является обязательным.

4.5. Клиент самостоятельно уведомляет о закрытии или переоформлении лицевого счета соответствующие органы, представление которым такой информации в соответствии с законодательством Российской Федерации является обязательным.

5. Порядок ведения лицевых счетов5.1. Операции со средствами на лицевых счетах клиента отражаются нарастающим итогом в пределах текущего финансового года.

Операции отражаются на лицевых счетах в валюте Российской Федерации на основании документов бюджетного учреждения и иных документов, определенных в установленном порядке.

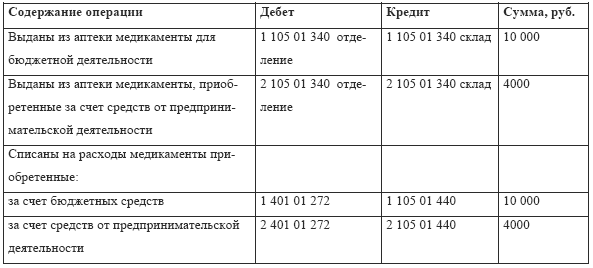

5.2. На лицевых счетах бюджетного учреждения отражаются с кодом классификации операций сектора государственного управления (далее - КОСГУ):

- остаток средств на начало текущего финансового года;

- остаток средств на отчетную дату.

5.3. На отдельных лицевых счетах бюджетного учреждения отражаются с кодом классификации операций сектора государственного управления (далее - КОСГУ):

- остаток средств на начало текущего финансового года;

- остаток средств на отчетную дату.

6. Выписки из лицевых счетов6.1. Управление финансов не позднее следующего операционного дня после получения и обработки банковских выписок выдает бюджетному учреждению выписки из соответствующих лицевых счетов (далее - выписка) с приложением документов по операциям за данный операционный день с отметкой управления. Выписки и приложения к ним выдаются под расписку лицам, имеющим право первой или второй подписи по данному счету, или их представителям по форме доверенности, приведенной в приложении 3 к Порядку.

6.2. Выписки и приложенные к ним документы, служащие основанием для осуществления записей в лицевых счетах, брошюруются в хронологическом порядке в отдельные дела по каждому счету.

Порядок хранения указанных документов устанавливает уполномоченное лицо управления.

6.3. В выписке из лицевого счета бюджетного учреждения по форме, приведенной в приложении 9 к Порядку, отражаются:

- остаток на начало дня;

- номера и даты расчетных документов;

- остаток на конец дня.

6.4. В выписке из отдельного лицевого счета бюджетного учреждения по форме, приведенной в приложении 10 к Порядку, отражаются:

- остаток на начало дня;

- номера и даты расчетных документов;

- остаток на конец дня.

6.5. Бюджетное учреждение обязано письменно сообщить в управление не позднее чем через 3 дня после получения выписки о суммах ошибочно проведенных по его лицевому счету. При отсутствии возражений в указанные сроки совершенные операции по лицевому счету и остатки на этих счетах считаются подтвержденными.

Управление при обнаружении ошибочных записей, произведенных им на лицевом счете, вправе вносить без согласия клиента исправительные записи на дату обнаружения ошибки в пределах текущего финансового года с уведомлением бюджетного учреждения не позднее следующего дня после оформления исправительной записи.

Управление финансов производит проверку правильности отражения по счету данной операции и принимает меры к устранению ошибочно отраженных операций в установленном порядке.

6.6. В случае утери бюджетным учреждением выписки или приложений к ней дубликаты выдаются бюджетному учреждению по его письменному заявлению с разрешения начальника отдела казначейского исполнения бюджета.

Сообщения о неполучении выписок или приложений к ним бюджетное учреждение обязано направлять в управление финансов в трехдневный срок со дня получения очередной выписки.

6.7. Управление финансов не позднее третьего рабочего дня, следующего за отчетным месяцем, представляет бюджетному учреждению отчет о состоянии лицевого счета бюджетного учреждения и отдельного лицевого счета бюджетного учреждения по формам, приведенным соответственно в приложениях 11 и 12 к Порядку.

6.8. Произведенные операции на лицевых счетах должны быть подтверждены клиентом установленной отчетностью.

7. Порядок кассовых выплат за счет средств бюджетных учреждений7.1. Проведение кассовых операций со средствами бюджетных учреждений осуществляется от имени и по поручению указанных учреждений управлением финансов в пределах остатка средств, отраженных на соответствующем лицевом счете.

При осуществлении операций со средствами бюджетных учреждений информационный обмен между клиентом и управлением финансов осуществляется с применением документооборота в электронном виде и на бумажных носителях.

7.2. В соответствии с заключенным с администрацией Любимского муниципального района соглашением территориальный орган Федерального казначейства открывает в учреждении Центрального банка Российской Федерации балансовый счет N 40701 "Счета негосударственных организаций. Финансовые организации" для проведения в порядке, установленном Федеральным казначейством, операций со средствами бюджетных учреждений, лицевые счета которым открываются и ведутся в управлении финансов в соответствии с настоящим Порядком.

7.3. Для проведения кассовых выплат клиент представляет в управление в электронном виде и на бумажном носителе платежное поручение, заявку на получение наличных денег, чек.

7.4. Операции со средствами бюджетных учреждений осуществляются не позднее второго рабочего дня, следующего за днем представления бюджетными учреждениями платежных документов, оформленных в порядке, установленном Министерством финансов Российской Федерации и Центральным банком Российской Федерации.

7.5. Проведение кассовых выплат за счет средств, предоставленных бюджетным учреждениям в виде субсидий на иные цели, а также бюджетных инвестиций, осуществляется с предварительным санкционированием указанных расходов управлением финансов в порядке, установленном управлением финансов (далее - Порядок санкционирования).

Управление финансов принимает платежные документы к исполнению в случае выполнения следующих условий:

- платежный документ соответствует требованиям, установленным настоящим Порядком с учетом положений Порядка санкционирования;

- в платежном документе отсутствуют исправления;

- соответствие подписей и оттиска печати карточкам образцов подписей;

- наличие заполненного поля "Назначение платежа" и других обязательных к заполнению полей документа;

- правильность указания наименования банка-получателя платежа и его реквизитов;

- отсутствие ошибок и опечаток в заполнении документа;

- указанные в платежном документе коды классификации операций сектора государственного управления (далее - код КОСГУ) являются действующими на момент представления платежного документа;

- указанные в платежном документе коды КОСГУ соответствуют текстовому назначению платежа в соответствии с порядком применения классификации операций сектора государственного управления (далее - порядок применения КОСГУ), установленным Министерством финансов Российской Федерации;

- содержание операций должно соответствовать целям предоставления субсидий на иные цели и бюджетных инвестиций;

- предоставление оправдательных (подтверждающих) документов;

- суммы, указанные в платежном документе, не превышают соответственно остаток на открытом клиенту в управлении лицевом счете бюджетного учреждения и отдельном лицевом счете бюджетного учреждения, указанном клиентом в платежном документе.

Платежный документ возвращается клиенту в случае несоответствия хотя бы одному из вышеперечисленных требований.

7.6. Расходы клиентов по лицевому счету бюджетного учреждения осуществляются без представления ими в управление финансов документов, подтверждающих возникновение денежных обязательств.

7.7. Если представленные клиентом платежные документы соответствуют установленным требованиям, управление формирует платежные поручения, на основании которых осуществляются операции по списанию средств со счетов по учету средств клиентов (далее - расчетные документы), оформляемые в соответствии с Положением о безналичных расчетах в Российской Федерации, утвержденным Центральным банком Российской Федерации 3 октября 2002 г. N 2-П.

Основанием для отражения операций на соответствующих лицевых счетах является выписка со счета по учету средств клиентов.

Операции по исполненным расчетным документам отражаются на лицевых счетах бюджетных учреждений (отдельных лицевых счетах бюджетных учреждений) по кодам КОСГУ (кодам КОСГУ, типу средств и мероприятиям, идентифицирующие цель предоставления субсидии, предусмотренной Порядком санкционирования (далее - код субсидии)), указанным в заявках на кассовый расход, на получение наличных денег, на возврат, представленных клиентами в управление финансов.

7.8. Расчетные документы действительны к предъявлению в управление финансов в течение десяти календарных дней, не считая дня их выписки.

7.9. Для перечисления (возврата) клиентом средств другому учреждению, которому открыт лицевой счет бюджетного учреждения (отдельный лицевой счет бюджетного учреждения) в рамках одного и того же счета по учету средств бюджетных учреждений, а также для перечисления в установленных случаях клиентом средств на открытый ему же лицевой счет бюджетного учреждения (отдельный лицевой счет бюджетного учреждения), клиент представляет в управление платежный документ, заявку на кассовый расход (заявку на возврат).

Управление обрабатывает указанный документ и формирует в установленном порядке распоряжение на перечисление со счета по учету средств клиентов.

7.10. Восстановление кассовых выплат отражается на лицевом счете бюджетного учреждения (отдельном лицевом счете бюджетного учреждения) на основании расчетных документов по возврату сумм дебиторской задолженности, образовавшейся у клиента, с указанием в них реквизитов платежных документов, по которым были ранее произведены кассовые выплаты, с отражением по тем же кодам КОСГУ (кодам КОСГУ и кодам субсидии), по которым была произведена кассовая выплата.

Клиент информирует дебитора о порядке заполнения расчетного документа в соответствии с установленными Центральным банком Российской Федерации требованиями.

7.11. Кассовые выплаты, источником финансового обеспечения которых являются суммы, зачисленные на счет по учету средств бюджетных учреждений на основании расчетных документов, в которых не указан или указан ошибочный код КОСГУ, отраженные на лицевом счете клиента (отдельном лицевом счете бюджетного учреждения) по коду КОСГУ в соответствии с порядком применения КОСГУ, осуществляются после уточнения клиентом кода КОСГУ в соответствии с требованиями, установленными пунктами 7.13, 7.14 настоящего Порядка.

7.12. Кассовые выплаты, источником финансового обеспечения которых являются суммы, зачисленные на счет по учету средств клиента по расчетным документам, в которых отсутствует информация, позволяющая определить принадлежность поступивших сумм, или в расчетном документе не указан и (или) указан ошибочный номер лицевого счета бюджетного учреждения (отдельного лицевого счета бюджетного учреждения) (далее - невыясненные поступления), учтенные в составе общего остатка на счете по учету средств клиентов, осуществляются после уточнения клиентом невыясненных поступлений в соответствии с требованиями, установленными пунктами 7.13, 7.14 настоящего Порядка.

7.13. В случае если в расчетном документе, суммы по которому отнесены к невыясненным поступлениям, указаны ИНН и КПП клиента, управление финансов не позднее второго рабочего дня после поступления банковской выписки уведомляет предполагаемого получателя средств - клиента для выяснения принадлежности платежа.

7.14. Для уточнения невыясненных поступлений клиент в письменной форме уведомляет управление финансов об уточнении операций клиента (далее - письмо).

Управление финансов на основании представленного клиентом письма формирует в установленном порядке уведомление об уточнении вида и принадлежности платежа (далее - уведомление об уточнении платежа). Указанные письмо и уведомление об уточнении платежа являются основанием для проведения управлением финансов операции без списания-зачисления средств на счете по учету средств клиента и для отражения результатов уточнения невыясненных поступлений на лицевом счете бюджетного учреждения (отдельном лицевом счете бюджетного учреждения).

Невыясненные поступления подлежат уточнению клиентом в течение 10 рабочих дней со дня их поступления на счет по учету средств клиентов, а в случае уведомления управлением клиента о выяснении принадлежности платежа - в течение 10 рабочих дней со дня уведомления. В случае если в течение указанного срока клиент не представил в управление финансов письмо, управление на основании оформленного им расчетного документа возвращает указанные средства со счета по учету средств учреждений плательщику.

7.15. Клиент вправе в течение финансового года представить в управление финансов уведомление для уточнения кодов КОСГУ (кодов КОСГУ и (или) кодов субсидии) (далее - уведомление об уточнении КОСГУ), по которым операции были отражены на лицевом счете бюджетного учреждения (отдельном лицевом счете бюджетного учреждения).

Представленное клиентом уведомление об уточнении КОСГУ является основанием для проведения управлением финансов уточняющей операции без списания-зачисления средств на счете по учету средств клиентов и для отражения ее на лицевом счете бюджетного учреждения (отдельном лицевом счете бюджетного учреждения).

В случае если форма или содержание представленного клиентом уведомления не соответствуют установленным требованиям или подписи ответственных лиц будут признаны не соответствующими образцам, имеющимся в карточке образцов подписей (в случае представления документов на бумажном носителе), управление финансов отказывает клиенту в приеме уведомления и не позднее рабочего дня, следующего за днем его представления, сообщает об этом клиенту.

7.16. Представленные клиентом в управление финансов платежные документы, уведомления, письма, соответствующие требованиям настоящего Порядка, исполняются не позднее второго рабочего дня, следующего за днем их представления в управление финансов.

7.17. Прием платежных документов (уведомлений), поступивших в управление финансов на бумажном носителе, производится в день их поступления в управление финансов в течение первой половины операционного дня. Начало и окончание операционного дня, в том числе время приема платежных документов (уведомлений), представленных на бумажном носителе, устанавливаются управлением с учетом положений договора об обмене электронными документами, заключенного между Управлением Федерального казначейства и управлением финансов, банком и управлением финансов.

7.18. Проведение кассовых выплат с лицевого счета для учета операций со средствами, предоставленными в виде субсидий из районного бюджета на иные цели, а также бюджетных инвестиций, осуществляется в соответствии с настоящим Порядком.

При этом в поле "Назначение платежа" платежного документа до текстового указания назначения платежа клиентом указывается код бюджетной классификации (КОСГУ) и тип средств "03.00.00" - средства, предоставленные в виде субсидий из областного бюджета на иные цели, а также бюджетные инвестиции с детализацией по мероприятиям.

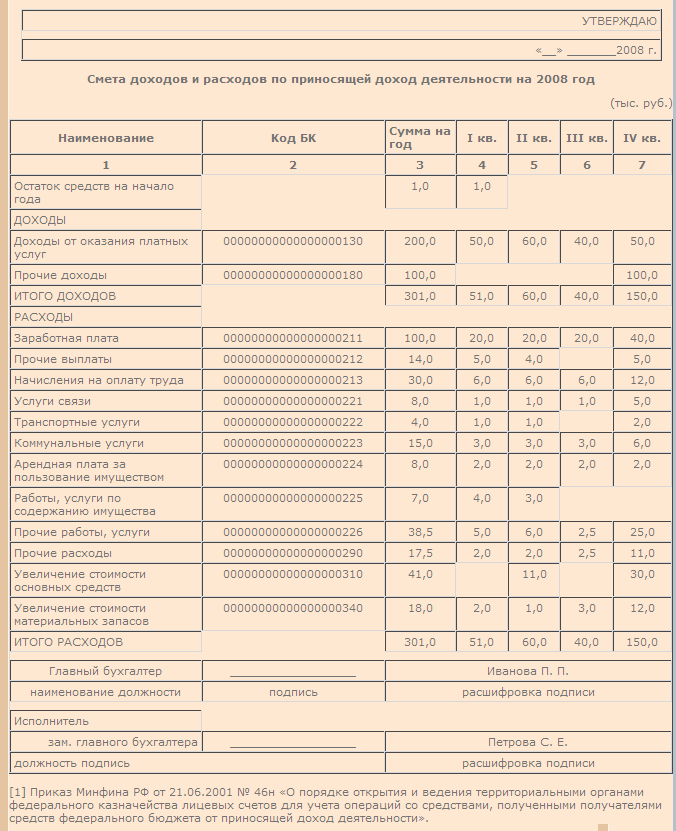

7.19. Кассовые выплаты с лицевых счетов для учета операций со средствами, предоставленными в виде субсидий из районного бюджета на возмещение нормативных затрат, связанных с оказанием муниципальных услуг (выполнением работ) в соответствии с муниципальным заданием, и для учета операций со средствами, полученными от оказания платных услуг (приносящая доход деятельность), осуществляются в срок не позднее второго рабочего дня после представления клиентом в управление финансов платежных документов, оформленных в установленном порядке, в пределах имеющихся средств на лицевых счетах без представления подтверждающих документов.

При этом в поле "Назначение платежа" платежного документа до текстового указания назначения платежа клиентом указывается код бюджетной классификации (КОСГУ) и тип средств:

- "04.00.00" - средства, предоставленные в виде субсидий из районного бюджета на возмещение нормативных затрат, связанных с оказанием муниципальных услуг (выполнением работ) в соответствии с муниципальным заданием, с детализацией по мероприятиям;

- "02.00.00" - средства, полученные от оказания платных услуг (приносящая доход деятельность), с детализацией по мероприятиям.

7.20. Не использованные в текущем финансовом году остатки средств, предоставленных в виде субсидий из соответствующего бюджета бюджетной системы Российской Федерации на возмещение нормативных затрат, связанных с оказанием муниципальных услуг (выполнением работ) в соответствии с муниципальным заданием, и средств от оказания платных услуг (приносящая доход деятельность) не подлежат возврату в бюджет и учитываются на соответствующих лицевых счетах клиента как входящий остаток на 1 января очередного финансового года.

Не использованные в текущем финансовом году остатки средств, предоставленных в виде субсидий из местного бюджета на иные цели, а также бюджетные инвестиции подлежат возврату в местный бюджет в течение первых 15 рабочих дней очередного финансового года.

8. Порядок выдачи наличных денег8.1. Операции по обеспечению наличными деньгами клиентов, операции по взносу наличных денег клиентов учитываются на счете, открытом управлением финансов в кредитной организации (далее - банке) на балансовом счете N 40116 "Средства для выплаты наличных денег организациям".

8.2. Зачисление средств на счет N 40116 в безналичном порядке допускается только со счетов управления финансов.

В случае зачисления в безналичном порядке средств на счет N 40116 с других счетов указанные средства возвращаются плательщику на основании платежного документа управления финансов не позднее десяти рабочих дней со дня их зачисления.

8.3. Клиент одновременно с представлением заявок на получение наличных средств для выплаты заработной платы представляет в управление финансов заявки на перечисление налога на доходы и платежей в государственные внебюджетные фонды. Без заявок на оплату указанных обязательных платежей управление не производит оформление денежных чеков на получение наличных средств.

8.4. Порядок и условия использования управлением финансов чеков для получения наличных денег регулируются законодательством Российской Федерации, утвержденными в соответствии с ним нормативными документами Банка России, Министерства финансов Российской Федерации и настоящим Порядком.

Бланки денежных чековых книжек для получения наличных денег (далее - чековые книжки) управление финансов получает бесплатно в банке в порядке, предусмотренном Банком России.

Полученные управлением финансов в банке чековые книжки являются документами строгой отчетности и подлежат регистрации в журнале регистрации бланков денежных чековых книжек.

Ответственность за сохранность чековых книжек несет главный бухгалтер управления финансов. Бланки денежных чековых книжек выдаются получателям средств бухгалтерией управления финансов на основании заявления.

8.5. Для получения наличных денежных средств бюджетное учреждение накануне дня получения предоставляет в управление финансов в электронном виде и на бумажных носителях заявки на получение наличных денежных средств.

Управление на основании полученных заявок формирует платежные документы к соответствующему счету управления финансов, с которого средства перечисляются на счет N 40116.

8.6. Платежные документы управления финансов с отметкой банка, а также выписка банка являются основанием для отражения управлением финансов операции по списанию средств с соответствующего счета управления и по зачислению средств на счет N 40116. Также управление финансов отражает кассовые выплаты на соответствующих лицевых счетах клиентов.

8.7. Заявка и доверенность на получение чека хранятся в документах операционного дня управления финансов. Квитанция к доверенности на получение чека с отметкой управления финансов вместе с выпиской из соответствующего лицевого счета клиента передается уполномоченному клиентом лицу.

8.8. В случае если в течение десяти дней со дня оформления денежного чека, не считая дня выписки, денежный чек не был предъявлен клиентом в кассу банка, управление финансов оформляет платежный документ на возврат невостребованной суммы со счетов N 40116 на счета управления финансов.

Платежный документ является основанием для отражения управлением финансов операций по списанию средств со счета N 40116, операций по зачислению средств на счета управления финансов и соответствующих операций на лицевых счетах бюджетных учреждений.

8.9. Клиент заполняет денежный чек в соответствии с требованиями, установленными положениями Центрального банка Российской Федерации. Ответственные работники управления финансов принимают заполненные чеки и сверяют с заявками, по которым принято решение о финансировании.

Управление финансов проверяет правильность оформления представленного бюджетным учреждением денежного чека и доверенности на соответствие:

- сумм, указанных цифрами и прописью;

- данных паспорта или иного документа, удостоверяющего личность представителя клиента, уполномоченного на получение наличных денег, данным, указанным в денежном чеке и в доверенности;

- серии, номера и даты денежного чека и суммы, подлежащей получению, указанных в представленном денежном чеке и в доверенности.

8.10. Если денежный чек соответствует требованиям, установленным в пункте 8.9 настоящего Порядка, он оформляется подписями начальника управления, главного бухгалтера (их заместителей) и оттиском печати.

При возврате управлением финансов учреждению денежного чека, оформленного в установленном порядке, лицо, предъявившее денежный чек, расписывается о его получении в журнале регистрации выданных денежных чеков.

8.11. В случае если предъявленный в учреждение банка денежный чек не принят им к исполнению, клиент представляет в управление финансов не принятый учреждением банка денежный чек и новый денежный чек. Лицевая сторона не принятого учреждением банка денежного чека перечеркивается уполномоченным работником управления финансов и возвращается клиенту.

При этом повторно заявка клиентом не предоставляется.

Контроль за правильностью оформления повторно представленного денежного чека осуществляется управлением финансов в соответствии с настоящим Порядком.

8.12. Управление финансов на основании выписки банка отражает кассовый расход на счете N 40116, соответствующий выданным наличным суммам.

8.13. Запрещается подписание незаполненных бланков чеков. Ответственность за неправильное использование чеков, убытки в результате утраты или хищения контрольной марки, а также вследствие злоупотреблений со стороны уполномоченных лиц несет бюджетное учреждение.

В случае утери денежного чека бюджетным учреждением в управление финансов представляется заявление об аннулировании денежного чека, оформленное в письменной форме. На основании заявления клиента управление финансов оформляет платежный документ на возврат ранее перечисленной суммы со счета N 40116 на счет управления финансов, с которого ранее производилось перечисление средств.

Платежный документ является основанием для отражения управлением финансов операций по списанию средств со счета N 40116, операций по восстановлению кассовых выплат, ранее произведенных на счете управления, а также на лицевом счете клиента.

8.14. На счет N 40116 клиентом вносятся неиспользованные наличные деньги, суммы наличной денежной выручки.

Взнос наличных денег осуществляется клиентом путем их сдачи в учреждение банка. Взнос бюджетным учреждением наличных денег в кассу учреждения банка производится на основании объявления на взнос наличными (код формы по ОКУД 0402001) в соответствии с требованиями, установленными Положением о порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации, утвержденным Центральным банком Российской Федерации 24 апреля 2008 года N 318-П.

Оформление клиентом объявления на взнос наличными осуществляется с учетом следующих требований:

- в поле "Получатель" указывается полное (сокращенное) наименование управления финансов и номер счета N 40116, в скобках проставляются полное (сокращенное) наименование бюджетного учреждения, вносящего наличные деньги, а также номер его лицевого счета;

- в поле "Источник поступления" учреждение указывает коды бюджетной классификации Российской Федерации (КОСГУ) и наименование источника образования дохода (при необходимости их указания), по которым вносимые средства подлежат отражению на лицевом счете клиента.

Принятые от клиента банком наличные деньги зачисляются на счет N 40116. Ордер к объявлению на взнос наличными (далее - ордер) с отметкой учреждения банка о приеме наличных денег прилагается к выписке из счета N 40116.

Управление финансов на основании выписок банка со счета N 40116 и информации, содержащейся в приложенных к ним ордерах, а также информации, предоставленной бюджетными учреждениями в копиях квитанции и расшифровке возврата наличных денежных средств (приложение 13), оформляет платежные документы на перечисление денежных средств со счета N 40116 на счета управления финансов и передает их в учреждение банка.

Расшифровка возврата наличных денежных средств содержит показатели бюджетной классификации Российской Федерации (КОСГУ), по которым осуществлен взнос наличными, и соответствующие им суммы. Расшифровка оформляется подписями руководителя и главного бухгалтера и оттиском печати клиента.

Платежные документы на перечисление денежных средств со счета N 40116 на счета управления финансов с отметкой учреждения банка являются основанием для отражения управлением финансов операций по списанию средств со счета N 40116, по зачислению средств на счета управления финансов и отражению на соответствующих лицевых счетах бюджетного учреждения, операций по восстановлению кассовых выплат и поступлению средств по соответствующим кодам бюджетной классификации Российской Федерации (КОСГУ) (при их наличии).

Копия платежного документа (либо мемориальный ордер), а также один экземпляр копии квитанции прилагается к выписке из соответствующего лицевого счета бюджетного учреждения.

Если в объявлении на взнос наличными не указаны или некорректно указаны наименование бюджетного учреждения, и (или) номер его лицевого счета, и (или) код бюджетной классификации Российской Федерации (КОСГУ) (при его наличии), то управление финансов не позднее десяти рабочих дней со дня поступления денежных средств на соответствующий счет N 40116 по указанному объявлению на взнос наличными перечисляет поступившие средства на счет управления финансов, если есть возможность определить счет, на который должны быть перечислены внесенные клиентом денежные средства.

Приложение 1

к Порядку

Приложение 2

к Порядку

Приложение 3

к Порядку