Категория: Бланки/Образцы

Налоги — это определенная сумма уплачиваемая, государству за пользование услугами: коммунальными, транспортными, жилищными и др. Иногда возникает такая ситуация, что гражданин по какой-то причине уплатил в налоговую инстанцию больше денег, чем полагалось.

В таком случае возникает такое понятие, как возврат излишне уплаченного налога. Человек, уплачивающий налоги, имеет право на зачет или возврат денег, переплаченных государству.

Причины возникновения налоговых переплатНаши статьи рассказывают о типовых способах решения юридических вопросов,

но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить

именно Вашу проблему,

позвоните юристу прямо сейчас:

8 (499) 703-51-45 — Москва

8 (812) 309-51-95 — Санкт-Петербург

8 (800) 333-45-16 (доб. 604) — РФ

Если Вам так удобнее,

напишите онлайн-консультанту!

Все консультации бесплатны.

Возникнуть они могут как по вине налогоплательщика, так и по вине налоговой организации. И конечно же, заметить излишнюю сумму могут как налоговая, так и налогоплательщик.

Возникнуть они могут как по вине налогоплательщика, так и по вине налоговой организации. И конечно же, заметить излишнюю сумму могут как налоговая, так и налогоплательщик.

Причины:

А в этой статье вы узнаете, как вернуть деньги с киви кошелька.

Отличие между возвратом и зачетом Как уже было замечено ранее излишне внесенные деньги можно вернуть двумя способами.Если у заявителя есть задолженности по каким-либо другим налогам или кредитам, излишек, можно внести в счет неоплаченного счета.

Как уже было замечено ранее излишне внесенные деньги можно вернуть двумя способами.Если у заявителя есть задолженности по каким-либо другим налогам или кредитам, излишек, можно внести в счет неоплаченного счета.

Эта операция называется — зачет. Ее может провести налоговая инспекция в случае проверки на наличие долгов.

Что касается второго способа, он называется возврат. В этом случае налоговая инспекция проводит проверку на наличие задолженностей, и не выявляя, их перечисляет в течение месяца излишне уплаченные деньги на расчетный счет заявителя.

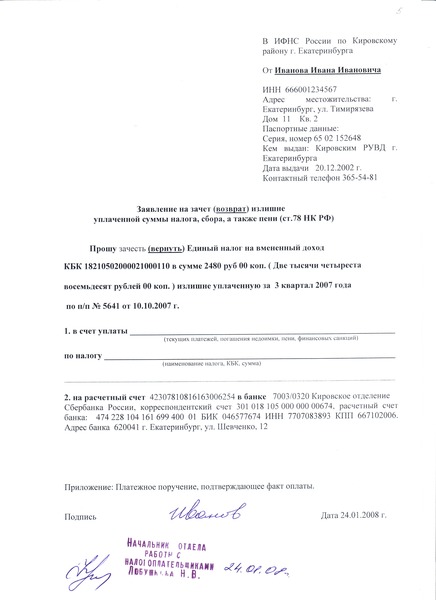

Для того, чтобы вернуть переплату Вам нужно написать заявление в налоговую организацию и подать или отправить по электронной почте, по месту уплаты налогов.

Для того, чтобы вернуть переплату Вам нужно написать заявление в налоговую организацию и подать или отправить по электронной почте, по месту уплаты налогов.

Заявление обычно пишется в простой письменной форме, а бланк-заявления и заполненный образец можно без труда найти в налоговой или в интернете.

В нем необходимо обязательно указать:

Полезно знать: лишние уплаченные деньги можно вернуть только если с момента переплаты еще не прошло три года. В противном случае за это дело даже суд не возьмется.

В течение срока рассмотрения заявления, а он составляет 1 месяц, налоговая инстанция делает следующее:

О том, как вернуть товар ненадлежащего качества, читайте в этой статье.

А здесь читайте статью 29 закона «О защите прав потребителей».

Если через 15 дней не пришел какой-либо ответ, и не прошла сверка с налоговыми органами на выявление задолженностей, то на налоговую инспекцию можно подать в суд.

В случае когда налоговая организация не спешит вовремя возвращать переплату и просрочила на несколько дней возврат средств, за каждый просроченный день полагается доплата. Каждый просроченный день, согласно ставке рефинансирования ЦБ РФ, равняется 8,25% годовых умноженных на переплаченную сумму.

Обратите внимание: налоговые организации не всегда спешат выплатить проценты за просрок, поэтому необходимо написать отдельное заявление в их же организацию. То же самое касается и транспортного налога.

Если есть сомнения в том, что все действия можно сделать самостоятельно, следует обращаться к специалистам — налоговым юристам.

Мнение специалистов о налоговых вычетах и порядке возврата налоговой переплаты:

В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует - напишите вопрос в форме ниже:

При неверно совершенном платеже по перечислению налога, при его переплате, неверно указанных реквизитов, можно вернуть уплаченную сумму или ее часть, направив в налоговое отделение, куда совершался платеж, заявление установленной формы о возврате излишне уплаченного налога.

Форма заявления для заполнение подготовлена ФНС и утверждена в ее приказе №ММВ-7-8/90@ от 03.03.2015, после чего отредактирована от 23 августа 2016г. Бланк заявления на возврат излишне уплаченного налога можно скачать внизу статьи, представленная форма действует с 27 сентября 2016г.

Направить заявление в налоговую можно в течение трех лет с момента перечисления денежных средств.

Указанное заявление может быть использовано при возврате неверное уплаченного налога, в случае переплаты, некорректно указанных реквизитов, при возврате подоходного налога в связи с получением имущественного или социального вычета.

Для возврата неверно уплаченной госпошлины заявление нужно подавать по такому образцу .

Скачать образец заявления на возврат НДФЛ:

Образец заявления о возврате излишне уплаченного налогаДля возврата налога нужно заполнить строки установленной формы заявления, далее документ подается в отделение ФНС, при этом можно использовать следующие способы подачи:

В первых двух случаях формируется два экземпляра заявления — первый остается у налоговиков, второй должен получить отметку налоговой о том, что заявление принято к рассмотрению. Данный экземпляр нужно забрать, он будет служить подтверждением принятия заявления.

Решение о возврате налога или отказе должно быть принято в течение месяца со дня получения налоговой заявления.

Указанным бланком заявления может воспользоваться как физическое лицо, так и организация. При заполнении заявления на возврат налога нужно указать следующую информацию:

При необходимости к заявлению прикладываются документы, подтверждающие право на возврат налога.

Заявления на возврат излишне уплаченного налога образец — скачать .

В соответствии со статьей 78 Налогового кодекса Российской Федерации сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Вопрос:Антон Евгеньевич, в каких случаях возможен возврат (зачет) налога налогоплательщику?

Ответ: Возврат или зачет налога может быть произведен в том случае, если у налогоплательщика имеется переплата. Переплатой признается излишне уплаченная (взысканная) сумма налоговых платежей.

Порядок возврата (зачета) переплаты установлен статьями 78 и 79 Налогового кодекса Российской Федерации.

Налогоплательщик вправе распорядиться имеющейся переплатой следующим образом:

- зачесть в счет предстоящих платежей;

- зачесть в счет имеющейся задолженности по уплате налога (недоимки);

- вернуть на свой банковский счет.

Возврат или зачет излишне уплаченной суммы осуществляется на основании письменного заявления налогоплательщика по решению налогового органа.

Заявление о возврате зачета суммы излишне уплаченного налога подается в налоговый орган по месту учета налогоплательщика, как правило, это его место местонахождение (местожительство).

Вопрос: В какой срок можно обратиться с заявлением о возврате переплаты?

Ответ: Налогоплательщик вправе обратиться в налоговый орган с заявлением о возврате или зачете излишне уплаченного налога в течение трех лет со дня уплаты указанной суммы (п. 7 ст. 78 НК РФ).

Например, в 2012 г. налогоплательщик может обратиться за возвратом переплаты, возникшей в связи с перечислением налоговых платежей в период с 2009 г. по 2012 г.

В случае пропуска установленного срока, налогоплательщик имеет возможность обратиться в суд с иском о возврате налога в течение трех лет со дня, когда он узнал или должен был узнать о факте излишнего взыскания или уплаты налога.

Вопрос:По каким налогам могут быть зачтены суммы излишне уплаченного налога?

Ответ: В соответствии п. 1 ст. 78 НК РФ зачет сумм излишне уплаченных производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

Виды налогов определены ст. 12 НК РФ. Так, в Российской Федерации установлены следующие виды налогов и сборов: федеральные, региональные и местные.

Налогоплательщик обратился с заявлением о зачете переплаты по транспортному налогу в счет погашения задолженности по налогу на имущество физических лиц. В этом случае налоговый орган откажет в проведении зачета, поскольку в соответствии с п. 1 ст. 14 и п. 1 ст. 15 НК РФ транспортный налог является региональным налогом, а налог на имущество физических лиц – местным, то есть эти налоги не относятся к одному виду. При этом необходимо отметить, что на основании п. 6 ст. 78 НК РФ налогоплательщик может подать в налоговый орган заявление о возврате излишне уплаченной суммы транспортного налога, которая будет возвращена ему на банковский счет и с этих средств, погасить имеющуюся задолженность.

Вопрос: Имеются ли препятствия для возврата суммы излишне уплаченного налога?

Ответ: В случае если у налогоплательщика имеется недоимка по иным налогам соответствующего вида или задолженность по соответствующим пеням, а также штрафам, подлежащие уплате или взысканию, то налоговые органы в соответствии с п. 6 ст. 78 НК РФ, вправе самостоятельно провести зачет суммы излишне уплаченного налога в счет погашения недоимки (задолженности). Поле проведенного зачета оставшаяся переплата возвращается налогоплательщику.

Вопрос: В какой срок налоговый орган обязан произвести зачет (возврат) суммы налога?

Ответ: Сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Решение о возврате (зачете) суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной проверки уплаченных им налогов, если такая совместная сверка проводилась.

Налоговым органом в письменной форме сообщается налогоплательщику о принятом решении. Это либо решение о возврате (зачете) суммы излишне уплаченного налога, либо решения об отказе в осуществлении возврата (зачета). Сообщение направляется налогоплательщику в пятидневный срок со дня принятия соответствующего решения.

Однако налогоплательщикам необходимо учитывать, что срок на возврат (зачет) суммы излишне уплаченного налога, определенный НК РФ, начинает исчисляться со дня подачи заявления о возврате (зачете), но не ранее чем с момента завершения камеральной налоговой проверки по соответствующему налоговому (отчетному) периоду либо с момента, когда такая проверка должна быть завершена по правилам ст. 88 НК РФ (Информационное письмо Президиума ВАС РФ от 22.12.2005 №98)

Налогоплательщик сможет получить излишне удержанный налог на доходы физических лиц, если в следующем году подаст в инспекцию декларацию по месту своего учета. Срок возврата налога составит четыре месяца с момента подачи декларации, три из которых отводится на камеральную проверку (п.2 ст.8 НК РФ), и один (со дня подачи заявления) - на возврат налога (п.6 ст.78 НК РФ). Следовательно, если налогоплательщик обратится в инспекцию с декларацией в январе, вернуть сумму, переплаченную за февраль-март предыдущего года, он сможет только в мае.

Следует отметить, что заявление о возврате налога может быть подано одновременно с декларацией. В этом случае срок для возврата переплаты исчисляется со дня подачи заявления, но не ранее чем с момента завершения камеральной проверки либо момента, когда такая проверка должна быть завершена.

Вопрос: Можно ли подать заявление о возврате излишне уплаченного налога посредством электронной почты, через Интернет?

Ответ: Статьей 78 НК РФ не предусмотрено представление налогоплательщиком в налоговый орган заявления о возврате излишне уплаченного налога в электронном виде по телекоммуникационным каналам связи

Данные разъяснения содержаться в письмах Минфина РФ от 09.11.2011 № 03-02-08/115, от 11.10.2011 № 03-02-08/109.

Вопрос: Может ли другое лицо (например, родственник или кредитор с согласия налогоплательщика) обратиться с заявлением о возврате переплаты?

Ответ: Согласно п. 4. ст. 78 НК РФ зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления налогоплательщика.

В соответствии с п. 1 ст. 26 НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах через законного или уполномоченного представителя. Полномочия представителя должны быть документально подтверждены в соответствии с НК РФ и иными федеральными законами

Таким образом, заявление о зачете или возврате может быть подано представителем налогоплательщика с приложением доверенности, оформленной в соответствии с действующим законодательством.

Однако возврат налога производится только на счет налогоплательщика, у которого имеется переплата. Перечисление переплаты на счета иных лиц не допускается.

Вопрос:Каким образом исчисляется трехлетний срок, в течение которого налогоплательщик может обратиться с заявлением о возврате, в случае уплаты авансовых платежей, в частности по налогу на прибыль?

Ответ: Определение окончательного финансового результата и размера налоговой обязанности по налогу на прибыль производится налогоплательщиками в налоговой декларации по налогу на прибыль, представляемой по итогам налогового периода не позднее 28 марта года, следующего за истекшим налоговым периодом.

Юридические основания для возврата переплаты наступают по итогам финансово-хозяйственной деятельности налогоплательщика с даты представления налоговой декларации за соответствующий налоговый период, но не позднее срока, установленного для ее представления в налоговый орган.

Таким образом, срок на подачу заявления о возврате налога на прибыль, уплачиваемого в виде авансовых платежей, исчисляется с даты представления налоговой декларации за налоговый период, но не позднее срока, установленного для ее представления.

Приведенные выводы содержаться в Постановлении Президиума ВАС РФ от 28.06.2011 № 17750/10.

Форма заявления о возврате суммы излишне уплаченного (взысканного) налога (сбора, пени, штрафа) утверждена Приказом ФНС России от 03.03.2015 N ММВ-7-8/90@.

Отметим, что Приказ ФНС России от 03.03.2015 N ММВ-7-8/90@, которым утверждена в том числе форма заявления о возврате суммы излишне уплаченного (взысканного) налога (сбора, пени, штрафа), вступил в силу 12 апреля 2015 г. — по истечении 10 дней после даты его официального опубликования (п. 12 Указа Президента РФ от 23.05.1996 N 763). До вступления в силу данного Приказа официально утвержденная форма заявления отсутствовала. Поэтому оно могло быть составлено только в произвольной форме.

После составления заявления на нем проставляются дата и подпись налогоплательщика либо его представителя (п. 1 ст. 26 НК РФ).

Вы можете представить заявление одним из следующих способов:

1) непосредственно в налоговый орган, которому оно адресовано. Как правило, прием письменных обращений налогоплательщиков организован в канцелярии инспекции.

Рекомендуем иметь при себе второй экземпляр заявления. На нем сотрудник налогового органа, принимающий корреспонденцию, должен сделать отметку о дате поступления заявления, указать свою должность, Ф.И.О. и поставить подпись. Такая отметка подтвердит, какие документы и в какой срок вы подали;

2) по почте. Лучше использовать ценное письмо с описью вложения, в которой также фиксируются перечень отправленных документов и дата направления корреспонденции;

3) по телекоммуникационным каналам связи. Таким способом в инспекцию передается заявление в электронной форме с усиленной квалифицированной электронной подписью.

Помимо указанных способов с 1 июля 2015 г. налогоплательщики вправе подавать заявление о возврате переплаты через личный кабинет (далее — ЛК) налогоплательщика <16>. Этот вывод следует из п. 1 ст. 11.2, абз. 1 п. 6 ст. 78 НК РФ, п. 1, пп. «в» п. 12 ст. 1, ч. 4 ст. 5 Федерального закона от 04.11.2014 N 347-ФЗ.

<16> Заметим, что и до закрепления в Налоговом кодексе РФ такого права на сайте ФНС России в разделе «Личный кабинет налогоплательщика — юридического лица» указывалось на возможность передачи в инспекцию заявления о возврате переплаты через личный кабинет. Однако использование ЛК налогоплательщика — юридического лица для подачи данного заявления не гарантирует получения доказательств его представления в инспекцию.

Начиная с той же даты Налоговый кодекс РФ обязывает инспекцию при получении заявления о возврате переплаты через ЛК налогоплательщика — физического лица (в том числе индивидуального предпринимателя) передать в электронной форме квитанцию о его приеме (абз. 4 п. 2 ст. 11, п. 2 ст. 11.2, пп. 4.1 п. 1 ст. 32 НК РФ, пп. «а» п. 4 ст. 1, ч. 4 ст. 5 Закона N 347-ФЗ).

Отметим, что в Налоговом кодексе РФ не закреплена обязанность инспекции передавать в электронной форме квитанцию о приеме заявления о возврате переплаты через ЛК налогоплательщика-организации. При этом, по нашему мнению, возможность подачи организацией с 1 июля 2015 г. заявления о возврате переплаты через ЛК налогоплательщика Налоговый кодекс РФ не исключает. Полагаем, что из анализа положений п. 1 ст. 11.2, абз. 1 ст. 19, абз. 1 п. 6 ст. 78 НК РФ (в редакции, действующей с 1 июля 2015 г.) можно сделать следующий вывод: реализовать право на обращение с заявлением о возврате переплаты с использованием ЛК налогоплательщика может любой налогоплательщик — независимо от того, является он организацией или физическим лицом.

Однако, учитывая, что Налоговый кодекс РФ не обязывает инспекции подтверждать квитанцией факт приема документов, полученных через ЛК организации, для указанной категории налогоплательщиков может быть целесообразным использование иных способов подачи заявлений о возврате переплаты.

Напомним, что срок подачи в налоговый орган заявления о возврате переплаты — три года со дня уплаты налогов, пеней, штрафов в излишнем размере (п. п. 7, 14 ст. 78 НК РФ).

Навигация по записям

В соответствии со статьей 147 Федерального закона Российской Федерации от 27.11.2010 №311-Ф3 «О таможенном регулировании в Российской Федерации» (далее Закон) излишне уплаченные или излишне взысканные суммы таможенных пошлин, налогов подлежат возврату по решению таможенного органа по заявлению плательщика (его правопреемника). Указанное заявление и прилагаемые к нему документы подаются в таможенный орган, в котором произведено декларирование товаров, а в случае применения централизованного порядка уплаты таможенных пошлин, налогов в таможенный орган, с которым заключено соглашение о его применении, либо в таможенный орган, которым было произведено взыскание, не позднее трех лет со дня их уплаты либо взыскания.

Форма заявления плательщика о возврате (зачете) излишне уплаченных или излишне взысканных таможенных пошлин, налогов утверждена Приказом ФТС от 22.12.2010 №2520 «Об утверждении форм заявлений плательщика о возврате авансовых платежей, заявления плательщика о возврате (зачете) излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов или иных денежных средств, заявления плательщика о возврате (зачете) денежного залога».

К заявлению о возврате излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов должны прилагаться следующие документы:

1) платежный документ, подтверждающий уплату или взыскание таможенных пошлин, налогов, подлежащих возврату;

2) документы, подтверждающие начисление таможенных пошлин, налогов, подлежащих возврату;

3) документы, подтверждающие факт излишней уплаты или излишнего взыскания таможенных пошлин, налогов;

4) документы, указанные в частях 4 - 7 статьи 122 Закона, в зависимости от статуса заявителя и с учетом статуса возвращаемых денежных средств;

5) документ, подтверждающий согласие лица, уплатившего таможенные пошлины, налоги, на их возврат лицу, на которое возложена обязанность по уплате таможенных пошлин, налогов, при подаче заявления о возврате таможенных пошлин, налогов лицом, на которого возложена обязанность по их уплате;

6) иные документы, которые могут быть представлены лицом, для подтверждения обоснованности возврата.

Согласно ч.4 ст.122 Закона юридические лица, созданные в соответствии с законодательством Российской Федерации, предоставляют:

1) копию свидетельства о постановке на учет в налоговом органе, заверенную нотариально либо таможенным органом при предъявлении оригинала документа;

2) копию свидетельства о государственной регистрации, заверенную нотариально либо таможенным органом при предъявлении оригинала документа;

3) документ, подтверждающий полномочия лица, подписавшего заявление о возврате авансовых платежей, заверенный нотариально либо таможенным органом при предъявлении оригинала документа;

4) образец подписи лица, подписавшего заявление о возврате авансовых платежей, заверенный нотариально либо таможенным органом при предъявлении оригинала документа, удостоверяющего личность лица, подписавшего заявление;

5) копию документа, подтверждающего правопреемство, в случае, если заявление о возврате авансовых платежей подается правопреемником лица, внесшего авансовые платежи, заверенную нотариально либо таможенным органом при предъявлении оригинала документа.

Если в таможенный орган ранее представлялись документы, указанные в частях 4 - 7 статьи 122 Закона, плательщик вправе не представлять такие документы повторно, сообщив сведения о представлении в таможенный орган таких документов и об отсутствии в них изменений.

Возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов производится по решению таможенного органа, который осуществляет администрирование данных денежных средств. Общий срок рассмотрения заявления о возврате, принятия решения о возврате и возврата сумм излишне уплаченных или излишне взысканных таможенных пошлин, налогов не может превышать один месяц со дня подачи заявления о возврате и представления всех необходимых документов. При нарушении указанного срока на сумму излишне уплаченных или излишне взысканных таможенных пошлин, налогов, не возвращенную в установленный срок, начисляются проценты за каждый день нарушения срока возврата.

Возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов производится на счет плательщика (его правопреемника), указанный в заявлении о возврате.

Возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов производится в валюте Российской Федерации.