Категория: Бланки/Образцы

Рассматриваемая форма БСО — неофициальная, но получившая весьма широкое распространение среди фирм РФ. Она предложена частной организацией «Росбытсоюз» в 2008 году — наряду с несколькими десятками других бланков БСО, разработанных для различных сфер хозяйства. Указанные бланки были утверждены приказом Росбытсоюза от 30.06.2008 № 14.

Росбытсоюз инициировал разработку бланков БСО в целях реализации постановления Правительства РФ от 06.05.2008 № 359, в котором были утверждены правила организации расчетов между субъектами, оказывающими услуги, и их клиентами без применения контрольно-кассовой техники. Правомерность применения бланков, предложенных Росбытсоюзом, признали и налоговики (письмо УФНС РФ по Краснодарскому краю от 10.12.2008 № 23-12/31467-472).

Таким образом, все бланки, предложенные Росбытсоюзом, соответствуют требованиям постановления № 359. В частности, в них предполагается отражение (п. 3 постановления № 359):

Постановление № 359 позволяет включать в структуру БСО и иные сведения, отражающие особенности оказания услуг в тех или иных сегментах бизнеса.

Форма БО-18 («Квитанция-договор на услуги мотелей, кемпингов, гостиниц») используется фирмами, которые:

Рассмотрим особенности ее структуры.

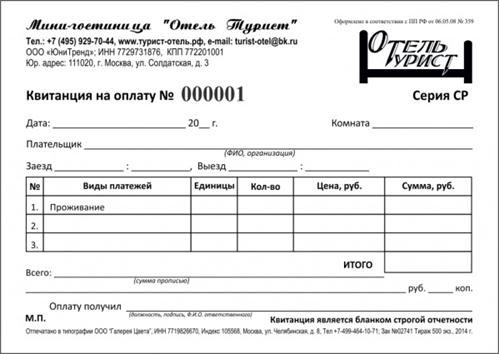

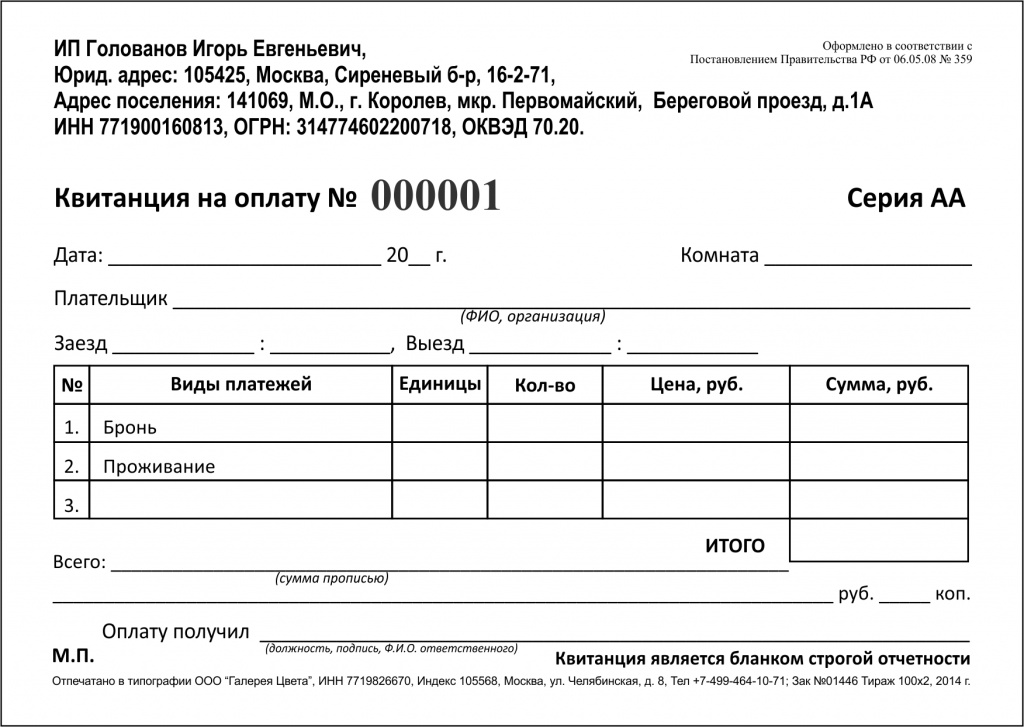

Форма БО-18: структура документаВ форме фиксируются:

1. Сведения о фирме-поставщике услуг: название, адрес, ИНН.

2. Сведения о документе: наименование, 6-значный номер и серия.

3. Сведения об оказываемой услуге, а также о ее получателе:

4. Подписи заказчика:

5. Ф. И. О. должность и подпись представителя гостиницы.

6. Сведения об оплате:

7. Печать гостиницы (при наличии).

Как и в случае с любыми другими БСО, бланки по форме БО-18 должны заказываться в типографии или изготавливаться при помощи автоматизированных систем. В случае типографского способа изготовления на БСО должны присутствовать сведения о выпустившей их типографии (адрес, ИНН), а также данные о заказе на распечатку бланков — номер, год, величина тиража.

ВАЖНО!С 01.07.2018 применение БСО станет возможно только при условии их формирования с применением автоматизированных систем, являющихся контрольно-кассовой техникой. Перечень реквизитов новых БСО определен в ст. 4.7 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ, при этом он существенно шире перечня, установленного постановлением № 359.

Где можно скачать образец бланка строгой отчетности БО-18?Вы можете скачать на нашем сайте образец бланка БО-18.

Бланк БО-18 может использоваться в качестве бланка строгой отчетности в гостиничном бизнесе. Данный документ полностью соответствует требованиям для БСО, закрепленным в постановлении Правительства РФ № 359.

Узнать больше о нюансах применения БСО вы можете в статьях:

БСО-123 была создана с целью немножко облегчить расходы предпринимателей в России.

Любое другое решение стоит от 10 тысяч рублей. При необходимости снимать помещение, платить сотрудникам, завозить товар/оборудование, лишних 10 тысяч как правило не бывает.

Сейчас в очередной раз всё меняется и пока не ясно, какими власти захотят видеть кассы через год или два.

Тем временем бланки строгой отчётности остаются законным способом отчётности для бизнеса в сфере услуг населению.

БСО-123 позволяет всем предприятиям России в сфере услуг за 100 рублей начать печатать бланки строгой отчётности прямо сейчас.

Стоимость бланка составляет 10 копеек с момента открытия и мы не планируем её менять.

В целом, для этого система и создавалась - быть простой, удобной, доступной, понятной.

Мы будем рады услышать Ваши комментарии и пожелания относительно работы системы.

Автоматизированная система печати БСО онлайн - БСО 1-2-3

Не жадничайте, расскажите друзьям:

Автоматизированная система печати бланков строгой отчётности онлайн

Все права защищены © 2014-2016.

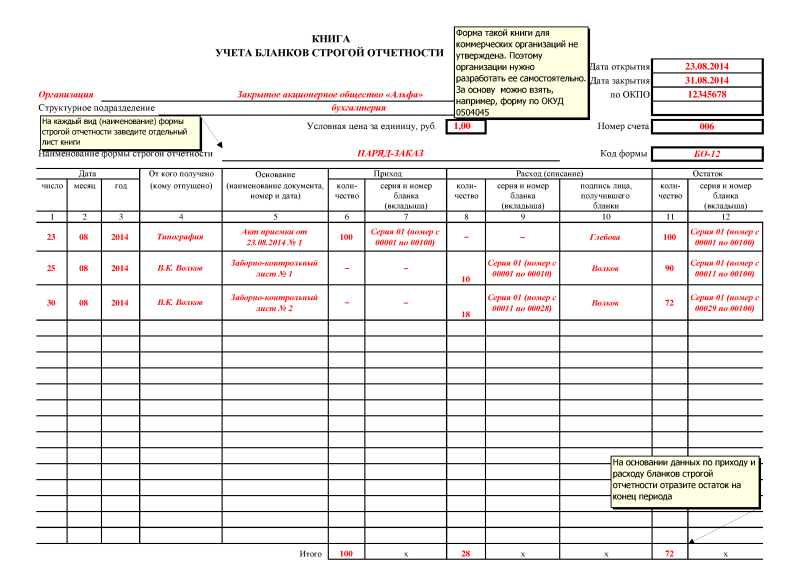

Книга учета бланков строгой отчетности применяется организациями и индивидуальными предпринимателями, использующими в своей работе для расчета с населением бланки строгой отчетности. БСО в данном случае заменяют кассовые чеки. Полученные бланки регистрируются в книге учета, далее по мере их выдачи населению делаются соответствующие регистрационные записи.

Бланк книги учета имеет типовую форму по ОКУД 0504045. Скачать бланк этой формы, а также образец заполнения книги учета БСО можно по ссылкам внизу статьи в формате excel.

Требования к оформлению книги включают необходимость нумеровки каждой страницы, их прошивки и скрепление печатью. Поэтому вести данный журнал нужно в рукописном виде. Регистрировать книгу в налоговой не нужно.

Также обязательной для организаций и ИП, имеющих работников, является книга учета трудовых книжек .

Предлагаем скачать другие журналы регистрации входящих документов — образец ; трудовых договоров — скачать ; проверок юридического лица контролирующими органами — образец .

Образец заполнения книги учета бланков строгой отчетностиФорма по ОКУД 0504045 имеет табличную часть, в которой делаются записи при получении распечатанных бланков, а также при их выдаче населению. Распечатываются БСО в специализированных типографиях. При получении бланков делается запись в таблицу:

При выдаче бланка физическому лицу делается запись в таблицу:

В последних двух графах подводятся итоги — выводится остаток бланков строгой отчетности, указываются их номера и серия.

Вверху книги учета нужно указать название организации, структурного подразделения. Также следует написать наименование бланков строгой отчетности, в отношении которых проводится учет в данном книге.

Книга учета бланков строгой отчетности 0504045 пример заполнения — скачать .

Согласно положениям п. 2 ст. 2 закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» от 22.05.2003 № 54-ФЗ (далее — закон № 54-ФЗ) компаниям, принимающим наличные деньги от населения за выполненные услуги, позволено выдавать бланки строгой отчетности (далее — БСО).

К ним относятся:

Документом, регламентирующим использование БСО, является положение, утвержденное постановлением Правительства РФ от 6.05.2008 № 359.

В 2016 году закон № 54-ФЗ претерпел существенные изменения, введенные законом «О внесении изменений…» от 3.07.2016 № 290-ФЗ (далее — закон № 290-ФЗ), которые коснулись и БСО.

В частности, закон дал определение БСО, и теперь в соответствии со ст. 1.1 закона № 54-ФЗ (в ред. закона № 290-ФЗ) бланк строгой отчетности для ООО представляет собой первичную документацию компании, которая сравнима с кассовым чеком и формируется в момент взаиморасчетов между покупателем и продавцом при оказании услуг. Данный документ должен соответствовать следующим требованиям:

Возможность просто скачать образец бланка строгой отчетности для ООО из интернета, распечатать на принтере и использовать его в документообороте компании не предусмотрена.

Ранее применение БСО регламентировалось постановлением № 359, в соответствии с которым обязательным реквизитом БСО являлись данные типографии, которая его изготавливала (п. 4). Соответственно, изготовление бланков должно было производиться типографским способом.

Последние изменения в правила формирования БСО внес вышеупомянутый закон № 290-ФЗ:

Ранее возможность использования таких систем также была предусмотрена п. 4 постановления № 359. Специальные требования к ним устанавливал п. 11 данного постановления, они были сходны с требованиями, которые предъявлялись к ККТ, но при этом автоматизированные системы не являлись ККТ и, соответственно, не требовали регистрации в налоговой.

ОБРАТИТЕ ВНИМАНИЕ! Старый порядок использования БСО можно сохранять до 1.07.2018(п. 8 ст. 7 закона № 290-ФЗ). После наступления указанной даты следует руководствоваться требованиями новой редакции закона № 54-ФЗ.

Для некоторых видов деятельности формы БСО разрабатываются соответствующими органами, регулирующими их осуществление. Например:

Если типовая форма БСО не утверждена, то компания может разработать ее самостоятельно и утвердить приказом об учетной политике. Однако в этом случае необходимо учитывать требования пп. 3, 4 постановления № 359 относительно обязательных реквизитов, которые должны содержаться в любом БСО. К ним относятся:

Новеллы закона № 290-ФЗ установили дополнительные требования к обязательным реквизитам. В число новых реквизитов, которые должны указываться на БСО с 2016 года, входят:

ОБРАТИТЕ ВНИМАНИЕ! Если бланк документа не содержит отрывного корешка, то при заполнении с него необходимо снимать копию, поскольку дублирование серии и номера БСО прямо запрещено п. 9 постановления № 359.

Суть данного требования заключается в обеспечении уникальности каждого изданного компанией БСО, поэтому номера на них повторяться не должны.

Серию для БСО компания может выбрать самостоятельно, а при изготовлении очередной серии бланков она должна следить за тем, чтобы номера бланков продолжались последовательно.

Требования к учету и хранению БСОПорядок поступления и выбытия БСО на предприятии регламентирован постановлением № 359. Требования к учету и хранению БСО комментирует также Минфин в письме № 03-01-15/10. Они заключаются в следующем:

Таким образом, БСО, приравниваемый к кассовым чекам, позволяет отказаться от использования кассового аппарата. Он представляет собой документ первичного учета, требования к формированию которого определены законодательством. Специальные требования выдвигаются также к учету и хранению данного документа.

Какими документами оформить передачу бланков карты маршрута регулярных перевозок, которые относятся к бланкам строгой отчетности, от казенного учреждения комитету. Затраты на изготовление бланков несет казенное учреждение. Передача будет осуществляться на безвомездной основе.Нужно ли составлять договор и какой формы должен быть акт передачи?

Отвечает Наталья Кузнецова, эксперт

Карты маршрута в казенном учреждении подлежат учету на забалансовом счете 03 «Бланки строгой отчетности» в течение всего периода их нахождения в учреждении.

Соответственно, передача их комитету должна осуществляться с забаланса на забаланс в соответствии с порядком учета, установленным в целях обеспечения контроля за сохранностью и движением указанных активов.

В учете передающей стороны (казенное учреждение) передача будет отражаться уменьшением по забалансовому счету 03 «Бланки строгой отчетности» а у принимающей стороны (комитет) данная операция будет отражаться увеличением по тому же забалансовому счету.

Безвозмездное получение карт маршрута от казенного учреждения производится на основании Распоряжения вышестоящего органа и акта приема-передачи по стоимости, по которой объекты были ранее приняты к забалансовому учету.

1.Из правовой базы

ПРИКАЗ МИНФИНА РОССИИ от 01.12.2010 № 157н

Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению

Счет 03 "Бланки строгой отчетности"

337. Счет предназначен для учета, находящихся на хранении и выдаваемых в рамках хозяйственной деятельности учреждения бланков строгой отчетности (бланков трудовых книжек, вкладышей к ним, аттестатов, дипломов, свидетельств, сертификатов, бланков листков нетрудоспособности, квитанций и иных бланков строгой отчетности). Перечень бланков, относимых к бланкам строгой отчетности, устанавливается учреждением в рамках формирования учетной политики.

Бланки строгой отчетности учитываются на забалансовом счете в разрезе ответственных за их хранение и (или) выдачу лиц, мест хранения в условной оценке: один бланк, один рубль, а в случаях установленной учреждением в рамках формирования учетной политики: по стоимости приобретения бланков.

Внутренние перемещения бланков строгой отчетности в учреждении отражаются по забалансовому счету на основании оправдательных первичных документов, путем изменения ответственного лица и (или) места хранения.

Выбытие бланков строгой отчетности при их оформлении (выдаче), передаче иному юридическому лицу, ответственному за их оформление (выдачу), а также в связи с выявлением порчи, хищений, недостачи, принятием решения о их списании (уничтожении), производится на основании Акта (Акта приема-передачи, Акта о списании) по стоимости, по которой бланки строгой отчетности были ранее приняты к учету.

338. Аналитический учет по счету ведется по каждому виду бланков строгой отчетности в разрезе ответственных за их хранение и (или) выдачу лиц и мест хранения в Книге по учету бланков строгой отчетности.

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Наталии Гусевой, директора Центра образования и внутреннего контроля института дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетности

Руководитель учреждения должен приказом назначить ответственного за хранение и выдачу бланков строгой отчетности. С этим сотрудником нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Так, бланки нужно хранить в металлических шкафах, сейфах или специально оборудованных комнатах, которые ежедневно опечатываются или опломбируются. Такие правила установлены пунктами 14 и 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 .

Поступление бланков строгой отчетности отразите на забалансовом счете 03 «Бланки строгой отчетности» в разрезе лиц, ответственных за их хранение и (или) выдачу, мест хранения. За балансом БСО учитывайте в условной оценке: 1 руб. за один бланк, либо по стоимости приобретения. Порядок закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н.

Аналитический учет по забалансовому счету 03 ведите в книге учета бланков строгой отчетности (ф. 0504045 ):

Бланки строгой отчетности списывайте на основании акта о списании бланков строгой отчетности (ф. 0504816 ). Списывать нужно все бланки, которые вы выдаете по назначению или передаете организациям, а также испорченные бланки. Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н. Также правилами внутреннего документооборота может быть установлено, что для списания БСО нужно оформить приказ. Но это не отменяет составление акта (ф. 0504816 ).