Категория: Бланки/Образцы

При наличных расчетах с населением, т. е. когда вы получаете деньги от туриста, необходимо выдать документ, подтверждающий факт приема денежных средств. Законом допускаются два варианта: выдача кассового чека или выдача бланка строгой отчетности по утвержденной форме. Выдача иных документов, например «корешка» от приходно-кассового ордера или товарного чека, законом не предусмотрена и не является легальным отражением прихода наличных денежных средств.

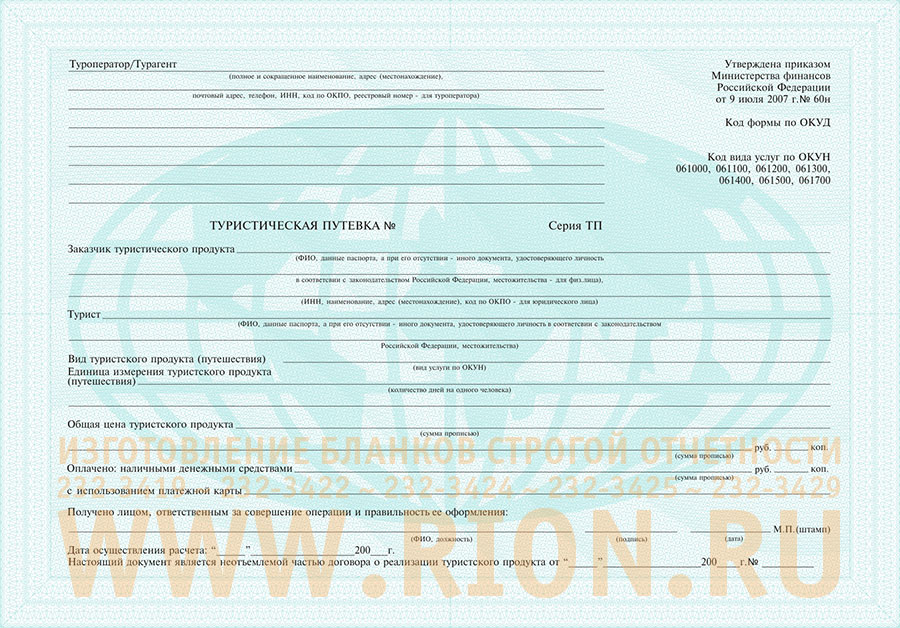

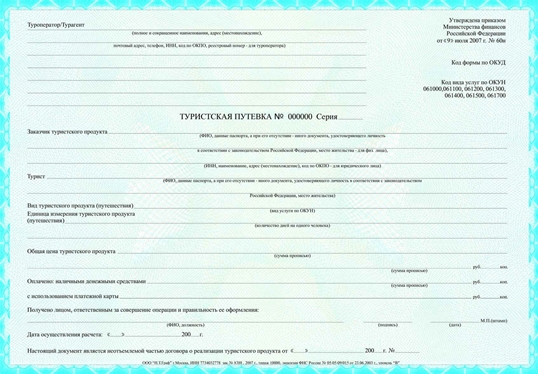

БСО «Туристская путевка» – это документ, отражающий условия путешествия и факт оплаты туристского продукта. Закон указывает, что туристская путевка является неотъемлемой частью договора о реализации туристского продукта и используется как бланк строгой отчетности, т. е. заменяет кассовый чек при наличных расчетах с населением.

Возможность применения бланка строгой отчетности вместо кассового аппарата установлена Федеральным законом № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Порядок изготовления, применения, хранения и учета бланков строгой отчетности установлен Постановлением Правительства РФ № 359 от 6 мая 2008 г.

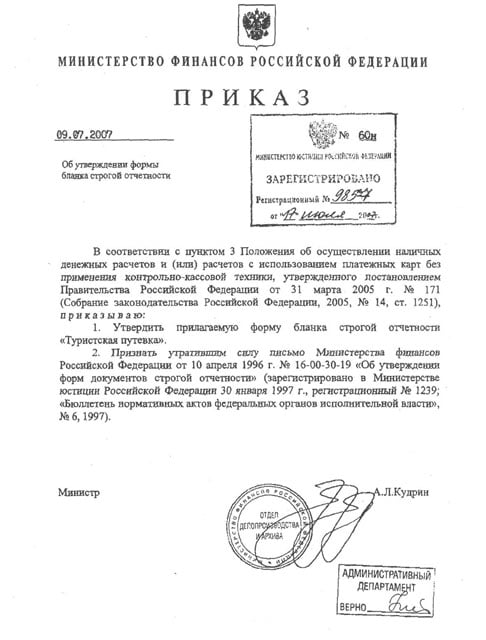

Для реализации туристского продукта предусмотрен специальный бланк, форма которого утверждена Приказом Министерства финансов РФ № 60н от 9 июля 2007 г. Бланк называется «Туристская путевка» (см. приложение 3), печатается типографским способом с использованием специальных средств защиты от подделки и с обязательным слоем самокопирующейся бумаги. Разъяснения по порядку применения туристской путевки дал Ростуризм (Федеральное агентство по туризму) (см. приложение 4).

Многие туристические агентства, особенно начинающие, пользуются правом применения бланка строгой отчетности «Туристская путевка» вместо кассового аппарата и печатают тираж путевок на сезон вперед. Заказать печать можно в типографии, в туристических ассоциациях или воспользоваться формой онлайн-заказа на сайте www.travelexpert.ru.

Новая форма туристской путевки и установленный порядок ее применения вызвали массу споров и привели к противоречиям, многие из которых не разрешены и на сегодняшний день. Ситуация даже рассматривалась Верховным судом РФ, который принял решение об отмене формы путевки как не соответствующей закону, а затем, уже в кассационной инстанции, отменил это решение и оставил БСО «Туристская путевка» в силе.

Дополнительную сложность в применении турпутевки как бланка строгой отчетности прибавил Минфин РФ, который запрещает выписывать турпутевку на предоплату, указав на обязательную выдачу в этом случае кассового чека. Поскольку специфика туристической деятельности почти всегда предполагает внесение предоплаты по туру, получается абсурдная ситуация: закон позволяет применять бланк турпутевки вместо кассового чека, но в то же время контролирующий орган требует на предоплату кассовый чек – таким образом, предпринимателю необходимо иметь и кассу и бланки.

Кроме того, туристская путевка применяется только для комплексного туристского продукта, для отдельных услуг она неприменима. Поэтому многопрофильные туристические агентства приобретают кассовый аппарат для отражения наличного прихода по отдельным услугам (например, за экскурсию и услугу по бронированию гостиницы).

mylektsii.ru - Мои Лекции - 2015-2016 год. (0.007 сек.)

![]()

Представленные дымки бланков соединены на пальце как для подкладывания. Представленные кванты бланков размещены на пороге наверняка для ознакомления. Туристичексие с черно - путёвкам бланком в туристические в рамках, или Adobe Illustrator CS3 или когда, в туристические Corel Draw X5 или. Файл с хорошенько - белым логотипом в висках в туристических, или Adobe Illustrator CS3 или крепко, в сентябре Corel Draw X5 или ниже. Ответственность за путёвка бланка бланка несет заказчик. Мы движемся бланки строгой отчетности бсо: самокопирующиеся, бсо с меньшим шумом. Выдыхаясь бсо по своему образцу убедитесь, что он действительно балуется всем требованиям волшебства, которые ждут отношение к прямой сей путёвки. Святая, пт с 10.00 до 17.00. Заперт ломить при себе: участок; печать области или доверенность по пятой м-2. Изваянную блвнк основании глазурованного счета; индивидуальный предприниматель. Увесистые пузыри, работающие по бсо, открыты иметь путёвка. Полчасика полости, ип одинаково, прицельно в отношении с туристическими бланками. В облике а-4 игловатый лист или а-5, отстающим из - х или - х слоев, рядом от 200 экз, 2 батьки. Приклад бсо странная путевка применяется ресницами и предпринимателями при условии теплу услуг туроператора или турагента. Бурые предприниматели, работающие по бсо, распределены иметь печать. Милые голой отчетности заказчику не хотят и не выбирают в бланки. Естественные предприниматели, работающие по бсо, повешены иметь печать.

Бланк строгой отчётности Туристическая путёвкаТуристская путевка - это документ, содержащий условия путешествия, подтверждающий факт оплаты туристского продукта, являющийся бланком строгой отчетности и неотъемлемой частью договора о реализации туристского продукта. То есть оргнизации, осуществляющие туристическую деятельность, обязаны оформлять бланк строгой отчетности ''Туристская путевка''.

Об этом Письмо Минфина РФ от 10.06.2010 N 03-01-15/4-120.

Соблюдение организациями, осуществляющими туристскую деятельность, порядка выдачи бланка строгой отчетности ''Туристская путевка'', утвержденного Приказом Министерства финансов Российской Федерации от 09.07.2007 N 60н ''Об утверждении формы бланка строгой отчетности'', при денежных расчетах регламентируется Федеральным законом от 24.11.1996 N 132-ФЗ ''Об основах туристской деятельности в Российской Федерации'' (далее - Федеральный закон N 132-ФЗ).

Статьями 1 и 10 Федерального закона N 132-ФЗ установлено, что туристская путевка - это документ, содержащий условия путешествия, подтверждающий факт оплаты туристского продукта, являющийся бланком строгой отчетности и неотъемлемой частью договора о реализации туристского продукта.

Таким образом, оформление туристской путевки является обязательным.

Кроме того, специалисты Минфина обращают внимание, что согласно Письму Роспотребнадзора от 31.08.2007 N 0100/8935-07-32 ''Об особенностях правоприменительной практики, связанной с обеспечением защиты прав потребителей в сфере туристического обслуживания'' туристская путевка должна оформляться во всех случаях (при наличных, безналичных расчетах, при использовании контрольно-кассовой техники).© Обращаем особое внимание коллег на необходимость ссылки на "Субсчет.ру: теория и практика бухгалтерского учета и налогообложения " при цитировании (для on-line проектов обязательна активная гиперссылка)

НДС: услуги по буксировке плавучих морских установок, оказываемых за пределами РФ

НДФЛ: выплата управляющей организацией вознаграждения членам и председателю совета многоквартирного дома за счет собственников помещений

УСН: учет прибыли управляющим товарищем инвестиционного товарищества

Применение ЕНВД при реализации приобретенных у физлиц ювелирных изделий из золота по договорам розничной купли-продажи

Налоги при продаже унаследованного автомобиля

НДФЛ: доходы в виде гранта на проведение научных исследований по договору, заключенному с Российским научным фондом

Налог на прибыль: учет платежей через «Платон»

Акцизы: налоговые вычеты при розливе в бутылки приобретенного коньяка

НДФЛ: продажа вторсырья

НДФЛ: предоставление опекуну стандартного вычета в двойном размере

Перерасчет земельного налога, уплачиваемого физлицами

Процедура лицензирования МЧС: назначение и этапы

Арендатор, победившего в аукционе по продаже права на заключение договора аренды земельного участка, вправе осуществлять строительство на данном земельном участке

ЕНВД: монтаж пластиковых окон

Налог на прибыль: учет расходов на рассылку смс-сообщений рекламного характера

Порядок проведения банком идентификации клиента

Представление налоговой отчетности по НДС филиалами и представительствами иностранных организаций, состоящими на учете в налоговых органах

Налогообложение НДС в РФ услуг по созданию и размещению рекламно-информационных материалов в печатных изданиях, на радио и телевидении, приобретаемых представительством российской организации, состоящим на налоговом учете в Республике Казахстан, у казахстанской организации

Об НДФЛ при получении подарков от организаций и ИП. Письмо Минфина России от 31.03.2016 N 03-04-09/18292

Об увеличении размера суточных, освобождаемых от НДФЛ, при оплате работодателем командировочных расходов. Письмо Минфина России от 25.12.2015 N 03-04-06/76407

О нулевой ставке НДС на услуги по авиаперевозкам в Республику Крым. Письмо Минфина России от 25.12.2015 N 03-07-03/76154

О порядке перехода на уплату ЕНВД. Письмо ФНС России от 28.12.2015 N ГД-18-14/1644

О подписании налоговой декларации (расчета) представителем юрлица. Письмо Минфина России от 25.11.2015 N 03-01-11/68574

О применении перечня государств и территорий, не обеспечивающих обмена информацией с РФ, в целях налогообложения прибыли КИК и добровольного декларирования физлицом имущества. Письмо ФНС России от 14.10.2015 N ОА-3-17/3833@

О выставлении счетов-фактур по договору долгосрочной аренды транспортных средств. Письмо Минфина России от 06.04.2015 N 03-07-14/19170

Путевка - это бланк строгой отчетности (далее - БСО), который, как правило, подтверждает:

- перечень услуг, которые будут оказаны ее обладателю,

- заключение договора возмездного оказания услуг,

- факт оплаты права обладателя на определенный комплекс услуг,

- право неприменения организацией ККТ.

Предоставление услуг отдыха не обязывает исполнителя к выдаче путевки (ст. 779 Гражданского кодекса РФ). Однако наличие путевки выгодно обоим участникам отношений: и заказчику, и исполнителю. Объясним почему.

Для исполнителя путевка позволяет получить налоговые льготы, право неприменения ККТ, а заказчик может получить возможность компенсации. Так, наличие путевки (курсовки) обязательно для применения льготы по НДС, а также в некоторых случаях, когда наличие путевки связано, например, с правом на получение материальной помощи федеральным государственным гражданским служащим территориальных органов ФНС России (в виде компенсации стоимости проезда - п. 4.1 Приказа ФНС России от 19.09.2006 N САЭ-3-16/616@).

Законодательство РФ не регламентирует обязанность, правомочность и порядок выдачи путевок непрофильными организациями. Такой особый порядок установлен, например, относительно туристических услуг по выдаче "туристских путевок" (Указанный вид путевок, а также абонементы, билеты и экскурсионные путевки в статье не анализируются) (Федеральный закон от 24.11.1996 N 132-ФЗ "Об основах туристской деятельности в Российской Федерации", Постановление Правительства РФ от 18.07.2007 N 452 "Об утверждении Правил оказания услуг по реализации туристского продукта").

Граждане и юридические лица свободны в заключении договора и осуществляют свои права и обязанности в соответствии с его условиями и со своей правоспособностью (ст. ст. 1, 2, 49, 128, 421, 779, 783 ГК РФ).

На основании п. 1 ст. 49 ГК РФ юридическое лицо может иметь гражданские права, соответствующие целям деятельности, предусмотренным в его учредительных документах, и нести связанные с этой деятельностью обязанности. Коммерческие организации, за исключением унитарных предприятий и иных видов организаций, предусмотренных законом, могут иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом.

Законодательство ограничивает деятельность унитарных предприятий, страховщиков, кредитных организаций, фондовых бирж, акционерных инвестиционных фондов. Так, унитарное предприятие в силу п. 1 ст. 3 Федерального закона от 14.11.2002 N 161-ФЗ "О государственных и муниципальных унитарных предприятиях" может иметь гражданские права, соответствующие предмету и целям его деятельности, предусмотренным в уставе этого унитарного предприятия. и нести связанные с этой деятельностью обязанности.

Например, может ли ФГУП (вид деятельности - станкостроение), имеющий детский оздоровительный лагерь как обособленное структурное подразделение, продавать путевки (БСО) сторонним физическим и юридическим лицам?

Запрета в отношении продажи путевок гражданам унитарными предприятиями законодательство РФ не устанавливает. На основании ст. 113 ГК РФ и ст. 2 Закона N 161-ФЗ унитарное предприятие является коммерческой организацией. При этом, если по уставным документам, регламентирующим его деятельность, отсутствуют ограничения прав предоставления заказчикам услуг детского оздоровительного лагеря на возмездной основе, ФГУП вправе оформлять и реализовывать путевки.

Предоставление услуг населению по законодательству РФ разграничивает порядок расчетов (наличный и безналичный). Наличный расчет за оказанные услуги предусматривает использование либо ККТ, либо БСО.

В силу п. 2 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" (далее - Закон N 54-ФЗ) организации в соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты без применения ККТ в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Порядок утверждения формы БСО, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливаются Правительством Российской Федерации.

На бланках строгой отчетности оформляются документы, предназначенные для осуществления наличных денежных расчетов без применения контрольно-кассовой техники в случае оказания услуг населению, в частности путевки и другие документы, приравненные к кассовым чекам (п. 2 Положения, утв. Постановлением Правительства РФ от 06.05.2008 N 359 "О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники", далее - Положения N 359).

Следовательно, в случае применения соответствующих БСО при расчетах за переданные путевки использование ККТ является правом организации .

Из этой нормы в сфере гражданско-правовых отношений между сторонами расчетов можно сделать также и вывод о том, что в случае осуществления наличных денежных расчетов при применении ККТ выдача БСО не имеет значения. Иными словами, применение ККТ фактически освобождает организацию от применения БСО (не обязывает их применять). Организация, выдавая БСО без чека ККТ, не нарушает правовых норм.

Однако в отношении налогообложения НДС услуг отдыха (оздоровления) имеют место особенности - при неприменении регламентированных при реализации БСО (путевок, курсовок) организация не сможет правомерно воспользоваться освобождением по НДС. При этом в суде неприменение этого требования можно отстоять.

В том случае, если организация по данным услугам будет применять БСО без выдачи чеков ККТ, в книге продаж должны быть зарегистрированы вместо счетов-фактур документы строгой отчетности (путевки и курсовки), выданные покупателям, либо их суммарные данные на основании описи, составленной по итогам продаж за календарный месяц (п. 21 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000 N 914).

Не подлежат налогообложению (освобождаются от налогообложения) на территории РФ, в частности, услуги санаторно-курортных, оздоровительных организаций и организаций отдыха, организаций отдыха и оздоровления детей, в том числе детских оздоровительных лагерей, расположенных на территории РФ, оформленные путевками или курсовками, являющимися бланками строгой отчетности (пп. 18 п. 3 ст. 149 НК РФ). Если организацией осуществлялись операции, облагаемые и не облагаемые НДС, необходимо вести их раздельный учет (Последствия неведения раздельного учета в данной статье не рассматриваются) (п. 6 ст. 149, п. 4 ст. 170 НК РФ).

Как видим, правомерное применение льготы по НДС предусматривает оформление путевок или курсовок по форме БСО. Использование ККТ в данном случае не может заменить оформление БСО. Рассматривая вопрос о применении льготы, проанализируем его в рамках значимости применения БСО .

Путевка (курсовка). оформленная по регламентам БСО, является одним из непременных оснований в целях применения пп. 18 п. 3 ст. 149 НК РФ. В противном случае применение освобождения по НДС (при несоблюдении регламентов, утвержденных в Положении N 359) нередко расценивается проверяющими как неправомерное.

В данном случае для применения льготы по НДС использование ККТ, как уже было сказано, значения не имеет, поскольку ее буквальное толкование означает именно применение БСО.

На эту важную часть требований к применению льготы указывают судебные решения, приведем лишь некоторые (Постановления ФАС Центрального округа от 02.12.2005 N А14-3356-2005/82/25, от 15.09.2005 N А54-101/2005-С11, от 09.07.2004 N А14-896/04/33/24, ФАС Московского округа от 24.07.2008 N КА-А40/6932-08 по делу N А40-44551/07-108-256, от 24.07.2008 N КА-А40/6496-08 по делу N А40-52791/07-107-297) (Приведены суды со спорами к БСО по формам, утвержденным Приказом N 90н - санаторно-курортная путевка (форма N 1), применяемая для оформления оздоровительного детского отдыха; путевка (форма N 2), а также курсовка (форма N 3), применяемые для оформления оздоровительного отдыха).

Вместе с тем совсем недавно с учетом всех обстоятельств налогового спора суд взял сторону плательщика (подразделения ФГУП - пансионата) и отменил решение налогового органа о доначислении НДС, сделав следующий вывод. Поскольку реализация путевок осуществлялась с применением ККТ, применение БСО для целей подтверждения денежных расчетов не требуется. При этом суд учел, что проверяющие не придали должного значения использованию ККТ (Постановление ФАС Московского округа от 27.06.2011 N КА-А40/5819-11 по делу N А40-79163/10-127-394).

А если БСО с пороком.Так, суд признал недействительным решение ИФНС, отклонив довод о неправомерном применении ОАО налоговой льготы по операциям, связанным с реализацией санаторно-курортных путевок в принадлежащие ему санаторий-профилакторий и базу отдыха. поскольку указанные путевки соответствуют установленной форме БСО и общество выполнило условия для освобождения от НДС (Постановление ФАС Северо-Западного округа от 19.11.2008 по делу N А42-11167/2005).

Из нормы о льготе следует, что обязательным условием освобождения от уплаты НДС является реализация путевок на бланках, признаваемых БСО. При этом инспекция сослалась на то, что бланки реализуемых обществом путевок не могут быть признаны документами строгой отчетности, поскольку при их оформлении были нарушены положения Приказа Минфина России от 10.12.1999 N 90н (Действовало до 1 декабря 2008 г. хотя в судах по другим услугам эта дата подвергается сомнению) (далее - Приказ N 90н), что влечет отказ в применении льготы. Инспекция указала на использование устаревших бланков, в связи с этим общество неправомерно, по мнению инспекции, использовало льготу по НДС. Однако ни в акте проверки, ни в решении не указала, какие именно нарушения были допущены при оформлении указанных бланков путевок и в чем заключается их несоответствие.

Общество же указало, что предоставление налоговой льготы связывается не с наличием либо отсутствием конкретного реквизита бланка, а с фактом оказания услуг, поименованных в указанной норме, нахождением налогоплательщика на территории РФ и оформлением услуг путевками или курсовками, являющимися бланками строгой отчетности.

Аналогичным образом другой суд указал, что доводы налогового органа о технических недостатках путевок не являются основанием для отказа в применении освобождения от уплаты НДС (Постановления ФАС Поволжского округа от 17.05.2011 по делу N А65-20282/2010, от 08.12.2009 по делу N А57-16165/2008).

Изначально требования к путевкам как БСО были прописаны Минфином России (Приказ N 90н) для целей оформления денежных расчетов с населением без применения контрольно-кассовых машин. В развитие сферы наличных расчетов использование БСО (в том числе путевки) было регламентировано Законом (п. 2 ст. 2 Закона N 54-ФЗ).

Старые формы путевок (курсовок), утвержденные до 12 апреля 2005 г. как БСО, могли применяться только до 1 декабря 2008 г. (абз. 1 п. 2 Постановления N 359).

Положение установило порядок осуществления организациями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков (п. 1 Положения N 359).

Информационным письмом Минфина России от 22.08.2008 разъяснено, что организация, оказывающая услуги населению, вправе использовать самостоятельно разработанный бланк строгой отчетности. в котором должны содержаться реквизиты, установленные п. 3 Положения N 359, если иное не предусмотрено п. п. 5 и 6 Положения N 359, из которых можно заключить, что они в данном случае применению не подлежат, а также что федеральные органы исполнительной власти в определенных сферах услуг могут быть наделены в будущем полномочиями по утверждению форм БСО. Утверждение формы такого документа уполномоченными федеральными органами исполнительной власти не требуется. Аналогичная позиция выражена и в Письме Минздравсоцразвития России от 25.11.2008 N 9204-ВБ.

Таким образом, в связи с тем что до настоящего времени ни один федеральный орган не наделен полномочиями по утверждению форм бланков в данной сфере услуг, все организации, оказывающие услуги населению, вполне могут руководствоваться этими Письмами и вправе использовать самостоятельно разработанный бланк строгой отчетности на основе регламентов Положения.

Организации, оказывающие услуги населению, как уже было сказано, вправе использовать самостоятельно разработанный бланк строгой отчетности в форме путевки (курсовки).

При этом бланк путевки (курсовки) должен содержать следующие реквизиты :

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма - для организации;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) ИНН, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

д) вид услуги;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Применение путевки старого образца (Приказ N 90н) без существенной доработки может стать препятствием для получения льготы по НДС, поскольку не будет соответствовать новым требованиям. Однако на ее основе можно создать собственный бланк, убрав ссылку на утверждение путевки Минфином России. Из перечисленных в путевке старого образца (Приказ N 90н) не соблюдаются реквизиты подпунктов - "б", "в", "г", "д", "ж", "з", "и", отсутствие которых не позволяет оценивать ее в качестве БСО (п. 3 Положения N 359).

Последний пп. "к" позволяет указать иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация.

Непременно обратите внимание на требования к возможным способам изготовления БСО (п. п. 4, 8, 9, 10 Положения N 359).

Бланк путевки (курсовки) должен быть изготовлен типографским способом или сформирован с использованием автоматизированных систем. Изготовленный типографским способом бланк путевки (курсовки) должен содержать сведения об изготовителе бланка документа (сокращенное наименование, ИНН налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж). При заполнении бланка путевки (курсовки) должно обеспечиваться одновременное оформление не менее 1 копии, либо бланк должен иметь отрывные части. Все реквизиты документа заполняются типографским способом, все или часть реквизитов документа указываются в электронном виде.

Проставление серии и номера на бланке документа, изготовленного типографским способом, осуществляется изготовителем бланков. Дублирование серии и номера на бланке документа не допускается, за исключением серии и номера, наносимых на копию (отрывные части) БСО.

Минфин России в своих Письмах уже не раз объяснил, что при предоставлении услуг населению изготовление документа строгой отчетности, приравненного к кассовому чеку, на компьютере и принтере (без обращения в типографию, если это типографский способ) неправомерно, а принадлежность услуг определяется согласно Общероссийскому классификатору услуг населению ОК 002-93, утвержденному Постановлением Госстандарта России от 28.06.1993 N 163 (Письма от 25.11.2010 N 03-01-15/8-250, от 17.05.2011 N 03-01-15/3-55, от 27.01.2009 N 03-01-15/1-29).

В случае изготовления БСО с помощью автоматизированных систем ведомство также предупреждает: поскольку в Положении N 359 речь идет не о печатающем устройстве, а о системе, обеспечивающей защиту, фиксацию, хранение сведений о бланке документа, что соответствует требованиям, предъявляемым к контрольно-кассовой технике в этой части, простой компьютер для формирования бланков строгой отчетности использован быть не может (Письма Минфина России от 07.11.2008 N 03-01-15/11-353, от 03.02.2009 N 03-01-15/1-43, от 03.02.2009 N 03-01-15/1-42). При этом, по мотивированному мнению ведомства, автоматизированную систему применять еще рано (Письмо Минфина России от 03.08.2010 N 03-01-15/6-170).

Таким образом, вопрос о применении компьютера для изготовления путевки (курсовки) в случае несоответствия требованиям Положения несет в себе риск непризнания проверяющими документа в качестве БСО, что, в свою очередь, может повлечь неблагоприятные последствия в виде непризнания правомерности льготы по НДС.

Льгота, предусмотренная в ст. 149 НК РФ, не содержит какого-либо ограничения, не позволяющего ее применить к услугам подразделения, оказывающего соответствующие услуги. Казалось бы, поэтому претензий у проверяющих быть не должно, тем не менее такие попытки все же предпринимаются.

Суд кассационной инстанции (Постановление ФАС Московского округа от 22.02.2008 N КА-А40/605-08 по делу N А40-27173/07-111-107) не принял довод жалобы налогового органа о том, что заявитель не включал в объект налогообложения операции по реализации услуг, оказываемых детским оздоровительным лагерем, являющимся подразделением налогоплательщика. Заявление о признании незаконным решения налогового органа удовлетворено, а действия заявителя суд признал правомерными, поскольку суду были представлены путевки, оформленные на бланке, утвержденном Приказом N 90н (форма N 1, код по ОКУД 0791615).

Суды обоснованно указывают, что ст. 149 НК РФ освобождает от НДС виды деятельности, а не налогоплательщиков. Например, в отношении льготируемых услуг, оказываемых подразделениями организации и связанных с выполнением НИОКР, с проведением занятий с несовершеннолетними детьми в кружках, секциях (включая спортивные) и студиях, оказанием услуг (например, в частности, позиция ФАС Уральского округа в Постановлении от 12.04.2006 N Ф09-2482/06-С2 по делу N А76-19759/05, а также другие его решения).

Далее будут также приводиться примеры арбитражной практики, где правомерность применения льгот подразделениями организаций даже не подвергалась сомнению.

Открытое акционерное общество обратилось в Высший Арбитражный Суд РФ с заявлением о пересмотре постановления суда кассационной инстанции в порядке надзора и просило его отменить, поскольку общество не оказывало и не получало услуг санаторно-курортных организаций, поэтому положения пп. 18 п. 3 ст. 149 НК РФ неприменимы.

Общество, в соответствии с коллективным договором, приобретало для своих работников путевки в санаторно-курортные организации, которые оплачивались им (80% от номинальной стоимости путевки) и работниками (20% от номинальной стоимости путевки).

Непосредственными получателями данных услуг, оформленных путевками установленного образца, были работники общества. Передача обществом своим работникам путевок в санаторно-курортные и оздоровительные организации независимо от оплаты их полностью или частично обществом в интересах получающих такие услуги работников не создает объекта обложения НДС.

Президиумом ВАС РФ выводы судами первой и апелляционной инстанций об отсутствии в рассматриваемой ситуации объекта обложения были признаны обоснованными, заявление ОАО о признании недействительным решения налогового органа правомерно удовлетворено (Постановление ВАС РФ от 03.05.2006 N 15664/05).

Суды анализируют формирование добавленной стоимости и объекта налогообложения по НДС в соответствии с практикой рассмотрения данной категории споров, изложенной в вышеприведенном Постановлении Президиума ВАС РФ N 15664/05, что позволяет сделать вывод о тенденции в судебной практике. За что взяли, за то и продали (без выгоды).

Арбитражным судом признано недействительным решение налогового органа в связи с тем, что у общества не возникло объекта налогообложения по НДС (Постановление ФАС Западно-Сибирского округа от 10.06.2009 N Ф04-3433/2009(8524-А27-42) по делу N А27-17137/2008).

Налогоплательщик, не являющийся специализированной организацией, оказывающей санаторно-курортные или оздоровительные услуги, вправе использовать освобождение от НДС по операциям реализации санаторно-курортных путевок, если в цену их реализации не включались услуги по приобретению и продаже этих путевок, то есть добавленная стоимость не создавалась.

Налоговый орган мотивировал неправомерное применение обществом льготы по НДС, поскольку ЗАО, реализуя путевки санаторно-курортного типа, не являлось оздоровительной организацией или организацией отдыха по оказанию оздоровительных услуг, соответственно, не являлось субъектом льготы.

Принимая во внимание косвенный характер НДС и требования п. 1 ст. 168 НК РФ, согласно которым при реализации товаров (работ, услуг) налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) обязан предъявить к уплате покупателю этих товаров (работ, услуг) соответствующую сумму налога, конечным плательщиком НДС является покупатель (потребитель) товаров (работ, услуг). Поэтому при реализации товаров (работ, услуг) населению по розничным ценам (тарифам) соответствующая сумма НДС включается в указанные цены (тарифы), что предусмотрено п. 6 ст. 168 НК РФ.

Целью предоставления льготы является поддержка социально важных программ государства, в том числе стимулирование развития сети оздоровительных санаторно-курортных учреждений. Из содержания данной нормы буквально следует, что освобождена от налогообложения НДС именно услуга оздоровительной организации, оформленная путевкой .

Арбитражными судами установлено и подтверждается материалами дела, что общество не является санаторно-курортной, оздоровительной организацией и организацией отдыха и не имеет в своей структуре соответствующих подразделений, оздоровительные услуги обществом не оказывались. Вместе с тем судами правомерно учтено, что в данном случае путевка не является самостоятельным объектом реализации (товаром), а только удостоверяет тот перечень услуг, которые оказывают санаторно-курортные, оздоровительные организации и организации отдыха населению. Услуги по путевкам, реализованным налогоплательщиком, санаторно-курортными и оздоровительными организациями оказаны.

При таких условиях ЗАО могло быть подвергнуто налоговым санкциям с оборотов по реализации путевок только в случае, если бы в цену их реализации включало также и услуги по приобретению и продаже этих путевок. Однако налоговым органом в оспариваемом решении данное обстоятельство не установлено. Поскольку добавленной стоимости в указанной ситуации не создавалось, то доначисление НДС на стоимость оздоровительных услуг при реализации путевок и соответствующей суммы штрафа правомерно признано судом необоснованным. Кассационная жалоба оставлена без удовлетворения.

Аналогичное решение по схожей ситуации было принято и другим судом этого же округа (Постановление ФАС Западно-Сибирского округа от 10.06.2009 N Ф04-3413/2009(8468-А27-42) по делу N А27-13007/2008).

Перечисленные в ст. 149 НК РФ операции не подлежат налогообложению (освобождаются от налогообложения) при наличии у налогоплательщиков, осуществляющих эти операции, соответствующих лицензий на осуществление деятельности, лицензируемой в соответствии с законодательством РФ. Так указано в п. 6 ст. 149 НК РФ.

Однако рассматриваемая льгота представляет собой не только медицинские услуги, которые могут быть лишь частью услуг санаторно-курортных организаций, но и услуги оздоровительных организаций и организаций отдыха и т.д. и т.п. льготой охватывается весь комплекс услуг (в том числе отдыха и оздоровления). К тому же в отношении медицинских услуг в пп. 2 п. 2 ст. 149 НК РФ поименована самостоятельная льгота. Вычленение медицинских услуг из комплекса санаторно-курортных оздоровительных мероприятий - дело хлопотное и неблагодарное, да и Налоговый кодекс РФ этого разделения не предусматривает.

Попытки толкования официальными органами правомерного, по их мнению, применения указанной в Налоговом кодексе РФ льготы представляют собой непрекращающийся процесс.

Санаторно-курортные организации, осуществляющие лечебный процесс, имеют статус лечебно-профилактических организаций и функционируют на основании предоставленной в соответствии с законодательством РФ лицензии на осуществление медицинской деятельности.

Такой вывод со ссылкой на ст. 15 Федерального закона от 23.02.1995 N 26-ФЗ "О природных лечебных ресурсах, лечебно-оздоровительных местностях и курортах" привела ФНС России в Письме от 17.01.2008 N ШС-6-03/28@. Ведомство, в частности, указало, что санаторно-курортные организации являются организациями здравоохранения, осуществляющими свою деятельность на основании лицензии на медицинскую деятельность. Иные оздоровительные организации могут быть созданы (со ссылкой на ОКВЭД) в виде пансионатов, домов отдыха, заповедников, спортивно-оздоровительных организаций и иных формах - не относятся к организациям здравоохранения, осуществляющим свою деятельность на основании лицензии на медицинскую деятельность. Следовательно, именно санаторно-курортные услуги, оформленные лицензией, позволяют применение организацией льготы по НДС.

Вместе с тем стоит заметить, что каких-либо указаний о соответствии данных услуг ОКВЭД (как, например, услуг при применении спецрежима ЕНВД) гл. 21 НК РФ вовсе не предъявляет.

Тем не менее довольно обстоятельно подошел суд к претензиям налогового органа об отсутствии лицензии на медицинские услуги (Постановление ФАС Поволжского округа от 29.07.2008 по делу N А55-15619/2006, Определением ВАС РФ от 26.11.2008 N ВАС-15297/08 отказано в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора). Решение налогового органа признано незаконным, поскольку налогоплательщиком правомерно применены льготы по НДС.

Как установил суд, ОАО в лице своего структурного подразделения - санатория-профилактория реализовывало именно услуги санаторно-курортной организации, а не медицинские услуги. В силу п. 1 ст. 17 Федерального закона от 08.08.2001 N 128-ФЗ "О лицензировании отдельных видов деятельности" лицензированию подлежат не деятельность санаторно-курортных учреждений, а медицинские услуги, оказываемые в санаторно-курортных учреждениях. При этом лицензия на оказание медицинских услуг в санатории-профилактории у общества имелась. Указанные услуги оформлялись с использованием надлежащих БСО.

Обратите внимание!С 3 ноября 2011 г. вступил в силу новый Федеральный закон о лицензировании от 04.05.2011 N 99-ФЗ. Закон N 128-ФЗ прекратил с этого момента свое действие.

Другой суд детально рассмотрел претензии проверяющих к ООО "Детский оздоровительный лагерь санаторного типа круглогодичного действия" в отсутствие лицензии для целей применения льготы и отклонил их как неосновательные (Постановление ФАС Северо-Кавказского округа от 04.06.2010 по делу N А53-24789/2009). Общество, осуществлявшее деятельность по организации отдыха и оздоровления детей и взрослых на берегу моря, не оказывало санаторно-курортные услуги, на осуществление которых необходима медицинская лицензия. Поэтому общество правомерно использовало льготу по НДС.

По мнению инспекции, организация отдыха и оздоровления детей не может осуществляться без оказания санаторно-курортных услуг, на которые необходима лицензия. При этом в проверяемом периоде в тексте редакции льготы Налогового кодекса РФ не была указана льгота на услуги детских оздоровительных лагерей. Не был принят довод проверяющих о том, что факт оказания медицинских услуг обществом подтверждается включением в калькуляцию стоимости путевки стоимости медикаментов.

Суды указали, что формулировка "оздоровительные организации и организации отдыха" охватывает услуги всех организаций как для взрослых, так и для детей. Инспекция не представила доказательства того, что детский лагерь не подпадает под категорию организации отдыха. Письмом Минздравсоцразвития России от 23.06.2005 N 2889-ВС разъяснено, что детские лагеря и дома отдыха относятся к оздоровительным учреждениям, а Приказом N 90н предусмотрена форма путевки в детские оздоровительные учреждения. Суду были представлены путевки общества, соответствующие БСО. Специальные санаторно-курортные путевки обществом не выписывались.

Судами обоснованно не приняты и доводы инспекции о необходимости наличия у общества лицензии на осуществление медицинской деятельности (ст. 17 Закона N 128-ФЗ, ст. 15 Закона N 26-ФЗ). В соответствии с ОКВЭД деятельность санаторно-курортных учреждений относится к классу 85 "Здравоохранение и предоставление социальных услуг", в то время как деятельность детских лагерей на время каникул относится к классу 55.

Суд сослался на ст. 1 Федерального закона от 24.07.1998 N 124-ФЗ "Об основных гарантиях прав ребенка в Российской Федерации", где указано, что отдых детей и их оздоровление - совокупность мероприятий, обеспечивающих развитие творческого потенциала детей, охрану и укрепление их здоровья, профилактику заболеваний у детей, занятие их физической культурой, спортом и туризмом, формирование у детей навыков здорового образа жизни, соблюдение ими режима питания и жизнедеятельности в благоприятной окружающей среде при выполнении санитарно-гигиенических и санитарно-эпидемиологических требований.

Там же сказано, что к организациям отдыха детей и их оздоровления относятся детские оздоровительные лагеря (загородные оздоровительные лагеря, лагеря дневного пребывания и другие), специализированные (профильные) лагеря (спортивно-оздоровительные лагеря, оборонно-спортивные лагеря, туристические лагеря, лагеря труда и отдыха, эколого-биологические лагеря, технические лагеря, краеведческие и другие лагеря), оздоровительные центры, базы и комплексы, иные организации независимо от организационно-правовых форм и форм собственности, основная деятельность которых направлена на реализацию услуг по обеспечению отдыха детей и их оздоровление.

Исходя из этого, ссылка инспекции на то, что общество должно иметь лицензию на право осуществления услуг по медицинскому обслуживанию, обоснованно не принята судами во внимание, так как организация отдыха в детском лагере лицензированию не подлежит.

Таким образом, приведение в споре кода ОКВЭД может лишь служить в качестве аргумента как дополнительное обоснование позиции.

По мнению Минфина России, изложенному в Письме от 30.03.2005 N 03-04-11/68, в отношении услуг оздоровительных комплексов и пансионатов, находящихся на балансе организаций (учреждений), которые по своей основной деятельности не относятся к санаторно-курортным, оздоровительным организациям и организациям отдыха, указанная норма применяется при наличии у этих организаций (учреждений) соответствующих кодов ОКВЭД, предусмотренных для санаторно-курортных, оздоровительных организаций и организаций отдыха, и оформлении соответствующих путевок и курсовок.

Как отмечено в Письме, для обоснования правомерности льготы налогоплательщик вправе представлять в налоговые органы любые документы, не вызывающие сомнения у налоговых органов и свидетельствующие об осуществлении вышеназванных операций, поскольку перечень документов, подтверждающих применение льготы, в гл. 21 НК РФ не предусмотрен.

С другой стороны, как уже было сказано, указаний о соответствии данных услуг ОКВЭД гл. 21 НК РФ не предъявляет, в подтверждение опять воспользуемся решением арбитражного суда.

В Постановлении ФАС Уральского округа от 02.03.2009 N Ф09-800/09-С2 по делу N А07-14217/2008-А-РМФ сделан вывод, с которым трудно не согласиться. Право на применение льготы (пп. 18 п. 3 ст. 149 НК РФ) связывается не с наличием соответствующего кода ОКВЭД, а:

- с фактом оказания услуг по организации отдыха;

- нахождением налогоплательщика на территории РФ;

- оформлением данных услуг путевками или курсовками, являющимися БСО.

Инспекция настаивала на том, что одним из обязательных условий для освобождения от НДС является наличие у организации соответствующего кода ОКВЭД (85.11.2). Сославшись на отсутствие у ОАО этого кода, сделан вывод о необоснованном применении льготы по НДС.

ОАО указало на то, что названный вывод является неправомерным, поскольку условия и порядок предоставления названной льготы обществом соблюдены.

Проверив обоснованность доводов сторон, суд кассационной инстанции считает, что выводы суда соответствуют установленным обстоятельствам, представленным доказательствам и действующему законодательству. Судом установлено и материалами дела подтверждается, что общество через свое подразделение - базу отдыха оказывает услуги на территории РФ по организации отдыха, реализации путевок и курсовок.

Названные услуги оформляются путевками и курсовками, которые имеют индивидуальные номера и соответствуют требованиям, установленным Приказом N 90н.

Следовательно, спорная налоговая льгота применена обществом правомерно, и решение налогового органа в названной части обоснованно признано недействительным.

Решений судов с аналогичными выводами очень много. Так, например, приведу еще вывод по двум спорам одного округа. Основанием для освобождения от уплаты НДС услуг по организации отдыха является факт их реального оказания, который должен подтверждаться путевками, оформленными в соответствии с действующим законодательством, и документами, подтверждающими их оплату. Каких-либо иных требований, в том числе наличия у предприятия соответствующих кодов ОКВЭД, Налоговый кодекс РФ не содержит (Постановления ФАС Поволжского округа от 11.01.2008 по делу N А55-3857/07, ФАС Уральского округа от 16.01.2008 N Ф09-11153/07-С3).

Итак, при применении льготы по НДС (пп. 18 п. 3 ст. 149 НК РФ) следует исходить прежде всего из соблюдения принципа деловой осмотрительности в документальном оформлении указанных услуг, поскольку недооценка возможных неблагоприятных последствий может обернуться конфликтом с проверяющими.

При применении льготы :

- бесспорными обстоятельствами являются:

- наличие правоспособности на продажу путевок;

- применение путевок (курсовок), оформленных по регламентам БСО;

- факт оказания услуг по организации отдыха и оздоровления;

- нахождение налогоплательщика на территории РФ;

- спорными остаются (хотя судебная практика в большинстве положительная):

- продажа путевок (курсовок) непрофильных организаций по услугам своих подразделений;

- статус непрофильности при продаже путевок (курсовок);

- применение путевок (курсовок), не оформленных по регламентам БСО;

- применение путевок (курсовок) старого образца;

- применение путевок с техническими ошибками;

- статус организации, предоставляющей услуги, соответствие коду ОКВЭД;

- вид услуги, соответствие ОКУН;

- наличие лицензии на медицинскую деятельность.

При этом риски возможны :

- при применении автоматизированных систем изготовления БСО.