Категория: Бланки/Образцы

Бланк строгой отчетности вместо кассового чекаимеют право выдавать организации и ИП, отвечающие ряду условий, предусмотренных законодательством (мы их рассмотрим в этом материале) . До 1 июля 2018 года действует старый порядок работы с БСО для таких налогоплательщиков. Но к чему необходимо готовиться дальше?

Кто может применять БСО вместо ККМ?В каких ситуациях можно применять бланк строгой отчетности вместо кассового чека до 01.07.2018? Согласно п. 9 ст. 7 закона от 03.07.2016 № 290-ФЗ (далее — закон № 290-ФЗ), предприятия и организации, которые имели право работать без ККТ и выдавали БСО вместо чеков ККМ до принятия изменений в закон от 22.05.2003 № 54-ФЗ (далее — закон № 54-ФЗ), могут до 01.07.2018 работать в прежнем режиме.

Кроме того, пп. 7, 8 ст. 7 закона № 290-ФЗ установлено, что до этой же даты могут выдавать БСО вместо кассовых чеков ИП и организации, оказывающие услуги населению, а также те лица, которые находятся на ЕНВД и ПСН. Таким образом, закон № 290-ФЗ, вступив в силу с 15.07.2016, предоставляет возможность большинству предпринимателей и предприятий, не использовавших до этого момента ККТ, пока еще не применять такую технику.

Итак, могут не применять ККТ, выдавая БСО, до 01.07.2018:

После указанного срока предприниматели и организации, которые вместо чеков ККТ могут выдавать БСО, будут формировать бланки строгой отчетности с использованием автоматизированных систем расчетов в бумажной и электронной форме.

Перечень случаев, когда можно работать без ККТ, имеет исчерпывающий характер и указан в пп. 2, 3, 5, 6 ст. 2 закона 290-ФЗ. Это ситуации:

Если организация применяет бланк строгой отчетности вместо кассового чека. то такой бланк необходимо хранить и учитывать по правилам, установленным постановлением Правительства РФ от 06.05.2008 № 359. Учет бланков строгой отчетности ведется в соответствующем журнале (прошитом и пронумерованном). Для контроля движения таких материальных активов заводится карточка учета.

Типовые проводки при применении БСО в организации выглядят следующим образом:

БСО переданы в соответствующие подразделения или материально ответственным лицам

Забалансовый учет БСО на аналитическом чете 006 поможет вести учет поступления и списания бланков в подразделениях или у материально ответственных лиц. Так, по дебету счета 006 отражается поступление бланков в соответствующее подразделение и определенному материально ответственному лицу. По кредиту счета 006 проводится списание с подразделения или МОЛ бланков строгой отчетности при их выбытии (использовании, порче).

Выявленная недостача оформляется актом, составленным уполномоченной комиссией. Списание БСО при порче также проводится актом.

Хранят БСО в сейфах или несгораемых шкафах, предназначенных для хранения таких документов. Регулярно проводится инвентаризация БСО (не реже одного раза в год).

Вместо БСО — POS-терминалОперации осуществления платежных операций через POS-терминал подчиняются закону «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» от 03.06.2009 № 103-ФЗ. Отметим, что к POS-терминалам относятся устройства, которые позволяют использовать при расчете за покупку банковские карты.

Если оплата производится с применением POS-терминала,то бланк строгой отчетности вместо кассового чека можно не выдавать, если терминал присоединен к ККТ, который формирует чек. Если же используется оборудование, которое формирования кассового чека не производит, то выдается БСО.

При использовании POS-терминала налогоплательщиками, указанными в пп. 7–9 ст. 7 закона № 290-ФЗ до 01.07.2018 можно не вносить какие-либо изменения в работу (включая изменение реквизитов выдаваемых документов), предоставляя покупателям БСО, формируемый ККТ или автоматической системой расчетов по форме, используемой таким налогоплательщиком до вступления в силу закона № 290-ФЗ (либо бланки типографской формы, утвержденные учетной политикой предприятия или (для некоторых случаев) законодательно).

До 01.07.2018 все организации и предприниматели, участвующие в наличных расчетах, обязаны перейти на расчеты с применением ККТ или автоматизированных средств расчетов, выдающих бланки строгой отчетности вместо кассового чека. Остается достаточно ограниченный перечень случаев, когда можно не применять ККТ, — все они указаны в ст. 2 закона № 54-ФЗ. Порядок перехода на расчеты по новым правилам изложен в ст. 7 закона № 290-ФЗ.

№ 92. Сауна, баня  заказать

заказать

Использование бланков строгой отчетности — это один из наиболее удобных методов ведения финансового учета при оказании различных косметологических услуг. Квитанции позволяют грамотно организовать расчеты в отсутствие ККМ. Кроме того, их можно использовать для подтверждения сумм, полученных от клиентов, при обосновании перечисленных налогов.

Обратите внимание! Современное законодательство не регламентирует точную форму бланков. Однако в квитанции следует указать информацию о наименовании организации, ее адресе и т.д. Отсутствие этих сведений может повлечь санкции со стороны контролирующих органов. Типография «БСО-Принт» работает в сфере изготовления бланков более 5 лет. Большой профессиональный опыт позволяет нам разрабатывать квитанции, полностью соответствующие требованиям законодательства. Поэтому, доверяя их печать нашим специалистам, можно не опасаться проблем с налоговой инспекцией.

На данной странице вы можете заказать БСО для солярия. Используя современное оборудование, мы быстро и качественно выполним заказ, после чего курьер доставит бланки по указанному адресу.

Оформить заявку можно у нас на сайте или по эл. почте: 7723213@gmail.com

![]()

БСО и бланки

самокопирующиеся Фирменные

бланки Другие бланки

и листовки

порядок применения ККТ регулируется Законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Согласно данному документу ККТ применяется при реализации товаров (работ, услуг) за наличный расчет. Но в ряде случаев ККТ можно не применять. В частности, при оказании услуг населению при выдаче вместо кассового чека бланка строгой отчетности (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

Следовательно, применять БСО Вы вправе только в отношении парикмахерских услуг. Продажа сопутствующих товаров населению оформляется чеками ККТ.

Обоснование данной позиции приведено ниже в рекомендациях «Системы Главбух»

1. Рекомендация:В каких случаях надо применять ККТ

Кто должен применять ККТ

Применять контрольно-кассовую технику (ККТ) обязаны все те организации и предприниматели, которые ведут расчеты наличными или же принимают к оплате банковские карты. Данное правило работает, когда речь идет о реализации товаров, оказании услуг и выполнении работ. При этом неважно, с кем происходят расчеты. Это могут быть просто граждане, предприниматели или представители организаций. Правило установлено в пункте 1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.*

Обязанность применять ККТ не зависит и от вида организации. К слову, некоммерческие организации должны использовать кассовые аппараты наравне со всеми. Тот факт, что деятельность не приносит прибыли, роли не играет (письмо ФНС России от 30 июля 2012 г. № АС-4-2/12617 ).

Когда ККТ можно не применять

В ряде случаев ККТ можно не применять. А именно:

Особый порядок действует для плательщиков ЕНВД и тех, кто применяет патентную систему налогообложения. В отношении наличных расчетов по деятельности на этих спецрежимах применять ККТ не обязательно.

При этом существует два особых требования, которые необходимо соблюсти.

Такой порядок следует из положений пункта 2.1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.

Полный перечень ситуаций и условия, когда применять ККТ не обязательно, можно посмотреть в справочной таблице .

государственный советник налоговой службы РФ I ранга

2. Статья:Столичные налоговики рассказали, как работать с кассой

Ольга Деева. эксперт «УНП»

Мы обобщили свежие разъяснения столичных налоговиков по вопросам использования кассовой техники при расчетах с покупателями.

При расчетах наличными первым делом надо проверить, в каких случаях надо обязательно использовать кассовую технику, а когда можно обойтись бланками строгой отчетности или иными документами. Если нарушить правила, то есть риск, что инспекция оштрафует за неприменение ККТ по статье 14.5 КоАП РФ на сумму до 40 тыс. рублей.

В своих разъяснениях УФНС ориентируется на Федеральный закон от 22.05.03 № 54-ФЗ. а также принятые на его основании постановления Правительства РФ. По некоторым вопросам инспекторы трактуют положения нормативных актов в пользу компаний. Одни разъяснения совпадают с мнением Минфина. Но по другим у столичных налоговиков есть собственная позиция.

Какие правила требуют соблюдать налоговики при работе с ККТ

Бланки строгой отчетности — основные моменты Какие типографии могут печатать БСО

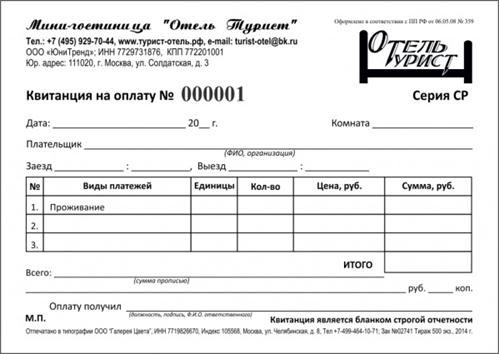

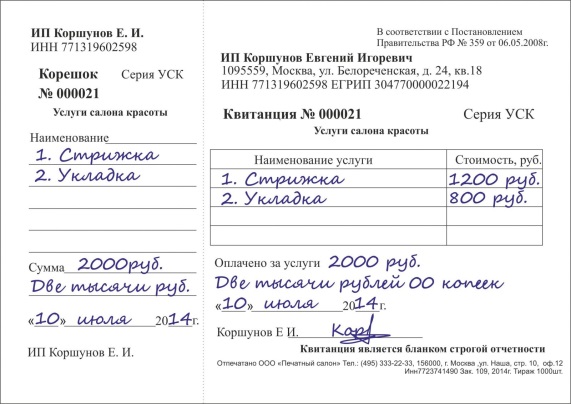

Бланки строгой отчетности (БСО) - используются в работе организаций и индивидуальных предприятий для организации учета приема денежных средств за оказанные услуги без использования кассового аппарата. Изготовление бланков строгой отчетности, а также их применение регулируется Постановление правительства РФ №359 от 06.05.2008, а также рядом других писем и указов.

Типовые формы, например, БО-3, БО-1 и др. на сегодняшний день больше официально не используются. Вам самостоятельно необходимо разработать свою собственную форму бланка строгой отчетности, удобную для вашей работы. Но нужно учесть, что на форме должны присутствовать ряд обязательных реквизитов, а также подробные выходные данные типографии, изготовившей бланк.

Каталог бланков строгой отчетности для различных видов деятельностиДля того, чтобы вам удобнее было определиться с параметрами бланка мы предлагаем посмотреть на некоторые формы, которые мы печатали ранее. Здесь, конечно, представлена лишь небольшая часть отпечатанных БСО. Обратите внимание, бланки в образцах разнесены по видам деятельности на основании информации, полученной нами от заказчиков. Вы можете заказать себе аналогичный бланк или разработать совершенно другой.

Показать БСО для области применения:В нашей типографии можно заказать бланки строгой отчетности (БСО). Мы подготовим макет, отпечатаем, пронумеруем и доставим. Нельзя купить БСО готовыми, потому что по закону они должны содержать целый ряд индивидуальных параметров: ваши реквизиты, выходные данные типографии, серий и номер и др. Поэтому мы печатаем каждый тираж индивидуально, проставляя на бланках нужную информацию.

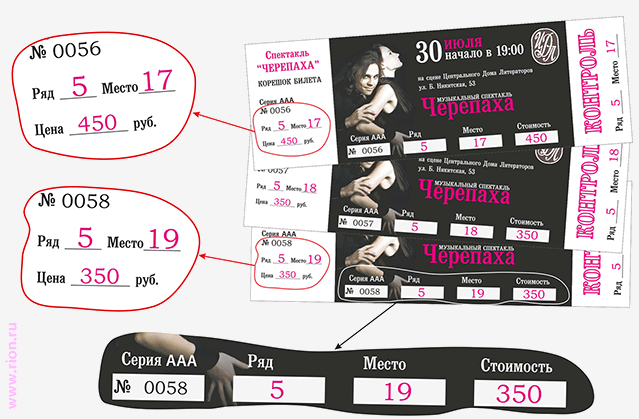

Нумерация рядов, мест на билетахВниманию театров, кинотеатров и других учреждений, где необходимо ставить на билетах номера рядов, мест, цены, которые меняются и зависят друг от друга – мы делаем это! Нумерация наносится цифровым способом, что позволяет получить результаты в сжатые сроки, что часто бывает актуально при организации различных мероприятий.

Наиболее популярными являются БСО основанные на формах которые использовались до 2009 года, такими как БО-1, БО-4, БО-11, БО-3. Вы можете напечатать БСО утвержденные специальным постановлением для ломбардов — залоговый билет и сохранная квитанция. В деятельности туристических агентств используется бланк ТУР-1 или иначе называемый туристская путевка. Хотя на сегодняшний день такие формы бланков как расходный кассовый ордер, приходный кассовый ордер или товарный чек не относятся к бланкам строгой отчетности при их изготовлении используются те же технологии: офсетная печать, нумерация. Типография РИОН выполняет печать БСО в полном соответствии с законодательством РФ.

На нашем сайте вы найдете различные формы используемые в предпринимательской деятельности как индивидуальными предпринимателями так и организациями различной формы собственности. Бланки строгой отчетности скачать можно с нашего сайта и доработать для своего вида деятельности.

БСО возможно отпечатать как на простой (белой или цветной бумаге), так и на самокопирующиеся в несколько слоев. Наибольшей популярностью пользуются самокопирующиеся бланки. Широко используется дополнительная отделка, например, склейка или сшивка в книжки, перфорация. Формат и цвета — любые. Не забудьте добавить на бланк ваши реквизиты и логотип.

ООО, оказывает услуги населению "услуги бани", деятельность попадающая под енвд.

мы не применяем ккт,следовательно используем самокопирующиеся квитанции/бланки (согласно ст.2. п. 2.1. ФЗ 54 от 22.05.03), в которых указаны:

квитанция серии ББ №******** (8 знаков) наименование ооо, ИНН и остальные реквизиты

наименование и количество оплачиваемых выполненных работ, оказанных услуг;

сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

печать ооо

ВОПРОС,

1. должны ли эти бланки быть зарегистрированы в налоговой?

2. правильную ли мы применяем форму или есть определенная форма для нашего вида деятельности?

Поделиться с друзьями

Бухгалтер Регистрация 21.02.2008 Адрес г.Белгород Сообщений 7,388

1 нет

2 на ЕНВД нужно выдавать документ в соотв. с законом 54-ФЗ

Клерк Регистрация 10.04.2009 Сообщений 30

1. я правильно поняла, что мы ипользуем правильную форму бланков?

2. на сколько я поняла из последних редакций НК, ФЗ и т.п. организация сама может печатать бланки/квитанции?

Бухгалтер Регистрация 21.02.2008 Адрес г.Белгород Сообщений 7,388

организация сама может печатать бланки/квитанции?

может и сама, это же не БСО.

Клерк Регистрация 10.04.2009 Сообщений 30

mart-82. я бы советовал во избежании трений применять БСО вы явно попадаете под п2 ст 2 54 ФЗ

Растение индетерминантное, сильнорослое, ветвистость средняя,лист среднего размера, зеленый, слабоморщинистый.