Категория: Бланки/Образцы

Из данной консультации вы узнаете:об учете трудовых книжек бюджетных учреждений .

Трудовая книжка – это основной документ о трудовой деятельности работника, который подтверждает стаж работы, а также позволяет руководителю при приеме на работу иметь представление об опыте работы работника.

Напомним, что вопросы ведения трудовых книжек, их хранения, изготовления, поставки и учета регулируются нормами:

Образцы бланков трудовой книжки и вкладыша к ней утверждены Постановлением № 301.

Как предусмотрено п. 2 Постановления № 301, трудовые книжки ранее установленного образца обмену не подлежат.

При устройстве на работу работники обязаны представлять трудовую книжку, оформленную в установленном порядке. Заметим, что без трудовой книжки принимаются на работу только те лица, которые трудоустраиваются впервые. Учитывая это, бюджетные учреждения для обеспечения трудовыми книжками тех, кто устраивается впервые на работу, могут приобретать их в соответствии с законодательством в пределах сметы.

В соответствии с пп. 2 пп. 2.2.1 п. 2.2 Инструкции по применению экономической классификации расходов бюджета, утвержденной приказом Минфина от 12.03.12 г. № 333, по КЭКР 2210 «Предметы, материалы, оборудование и инвентарь» осуществляется приобретение и изготовление бланков дипломов, свидетельств, удостоверений, грамот, классных журналов, бухгалтерских, статистических и других бланков. Соответственно приобретение бланков трудовых книжек должно осуществляться по указанному коду бюджетной классификации.

Трудовые книжки хранятся на предприятиях, в учреждениях и организациях, а при увольнении работников выдаются им под расписку в журнале учета (п. 3 Постановления № 301).

Среди прочих положений Инструкция № 58 определяет порядок проведения расчетов за трудовые книжки и их хранения, а также учет трудовых книжек.

Расчеты работников за трудовые книжки

При выписке трудовой книжки или вкладыша к ней либо дубликата трудовой книжки с работника учреждением взыскивается сумма в размере ее стоимости (п. 6.1 Инструкции № 58).

Полученная бюджетными учреждениями от работников стоимость трудовой книжки может быть отнесена на восстановление кассовых расходов при условии приобретения трудовых книжек в текущем бюджетном периоде. Правила отражения в отчетности операций по восстановлению кассовых расходов определены п. 3 Порядка составления финансовой, бюджетной и другой отчетности распорядителями и получателями бюджетных средств, утвержденного приказом Минфина от 24.01.12 г. № 44.

Если трудовые книжки были приобретены в прошлые годы, то бюджетное учреждение должно перечислить сумму в соответствующий бюджет (за счет которого оно содержится).

Если трудовая книжка работника утеряна предприятием в результате стихийного бедствия или по другим причинам, то ему выдается дубликат трудовой книжки без взыскания ее стоимости (п. 6.1 Инструкции № 58).

Учет трудовых книжек

В соответствии с п. 7.1 Инструкции № 58 бюджетным учреждением ведется следующая документация по учету бланков и заполненных трудовых книжек:

То есть бюджетное учреждение в соответствии с вышеупомянутыми актами законодательства должно обеспечить бухгалтерский учет бланков трудовых книжек и вкладышей к ним и управленческий учет движения трудовых книжек и вкладышей к ним.

Бухучет бланков трудовых книжек

Как предусмотрено п. 7.2 Инструкции № 58, бланки трудовых книжек и вкладышей к ним хранятся в бухгалтерской службе учреждения как документы строгой отчетности и выдаются по заявке в подотчет лицу, ответственному за ведение трудовых книжек.

По окончании каждого месяца лицо, отвечающее за ведение трудовых книжек, подает в бухгалтерию отчет о наличии бланков трудовых книжек и вкладышей к ним и о суммах, полученных за заполненные трудовые книжки и вкладыши к ним, с приложением приходного ордера кассы учреждения. На испорченные во время заполнения бланки трудовых книжек и вкладышей к ним составляется акт по форме, утвержденной Приказом № 227.

Поскольку бланки трудовых книжек и вкладышей к ним являются документами строгой отчетности, то мы их рассматриваем как материальные ценности, информация о которых обобщается и накапливается в бухгалтерском учете по субсчету 234 «Хозяйственные материалы и канцелярские принадлежности» Плана счетов бухгалтерского учета бюджетных учреждений, утвержденного приказом Минфина от 26.06.13 г. № 611 (далее – План счетов). То есть это запасы, которые должны признаваться в бухучете в соответствии с требованиями НП(С)БУГС 123 «Запасы», утвержденного приказом Минфина от 12.10.10 г. № 1202, и Методическими рекомендациями по бухгалтерскому учету запасов субъектов государственного сектора, утвержденными приказом Минфина от 23.01.15 г. № 11 (далее – Приказ № 11, Методрекомендации «Запасы»).

В контексте применения вышеупомянутых нормативных документов важно напомнить, что главный распорядитель бюджетных средств при формировании единых подходов к учетной политике должен учесть все особенности в отрасли, касающиеся как приобретения (получения), так и использования запасов, а также определить оптимальную единицу учета запасов.

Кроме того, в приказе об учетной политике обязательно следует определить правила, касающиеся учета запасов, а именно:

Учитывая, что вышеизложенные требования к содержанию распорядительного документа об учетной политике определены в п. 1 разд. ІІ Методрекомендаций «Учетная политика», главный бухгалтер бюджетного учреждения, подавая руководителю предложения по определению учетной политики или изменениям в действующую (при наличии законных оснований), должен их соблюдать (пп. 7 п. 13 Типового положения о бухгалтерской службе бюджетного учреждения, утвержденного постановлением КМУ от 26.01.11 г. № 59).

В соответствии с п. 4 разд. ІІ НП(С)БУГС 123 и п. 3 разд. ІІ Методрекомендаций «Запасы» приобретенные, безвозмездно полученные или произведенные запасы зачисляются на баланс по первоначальной стоимости.

Первоначальная стоимость запасов включает расходы на приобретение, обмен, расходы на переработку и прочие расходы, возникшие во время доставки запасов к месту хранения (использования) и приведения их в состояние, в котором они пригодны для использования в запланированных целях (п. 7 разд. ІІ НП(С)БУГС 123, п. 4 разд. ІІ Методрекомендаций «Запасы»).

Первоначальная стоимость запасов зависит от способа их получения.

Кроме того, учет бланков строгой отчетности в соответствии с Порядком применения плана счетов бухгалтерского учета бюджетных учреждений, изложенным в приложении 1 к Плану счетов, ведется на забалансовом счете 08 «Бланки документов строгой отчетности».

Перечень документов, которые относятся к бланкам документов строгой отчетности, порядок их хранения и использования устанавливаются соответствующими нормативно-правовыми актами. Что касается бланков трудовых книжек, то, как отмечалось выше, таким документом является Инструкция № 58.

Увеличение остатка счета 08 «Бланки документов строгой отчетности» происходит при поступлении (принятии на учет) бланков документов строгой отчетности, уменьшение – после использования или списания как непригодных или не имеющихся в наличии.

Аналитический учет ведется по каждому бланку и местам их хранения.

Пример

Главным распорядителем средств государственного бюджета в марте 2016 года приобретены 20 трудовых книжек и вкладышей к ним на сумму 60 грн. (в т. ч. НДС – 10 грн.). Главный распорядитель средств в соответствии с законодательством не является плательщиком НДС. В этом же месяце 5 трудовых книжек выписаны работникам. За выписанные трудовые книжки работниками внесена сумма в размере их стоимости, которая в дальнейшем направлена на регистрационный счет.

Бухгалтерские проводки по отражению в учете таких операций обобщим в таблице:

В соответствии с п. 8 разд. ІІ НП(С)БУГС 123 и п. 5 разд. ІІ Методрекомендаций «Запасы» первоначальной стоимостью приобретенных за плату бланков трудовых книжек является себестоимость запасов, которая состоит из таких фактических расходов:

Ответственность за организацию ведения учета, хранения и выдачу трудовых книжек возлагается на руководителя предприятия, учреждения, организации (п. 4 Постановления № 301).

При нарушении установленного порядка ведения, учета, хранения и выдачи трудовых книжек должностные лица несут дисциплинарную, а в предусмотренных законом случаях другую ответственность.

Бланки трудовых книжек в соответствии с законодательством относятся к бланкам строгой отчетности. Учитывая это, руководителем бюджетного учреждения обеспечивается как бухгалтерский учет бланков трудовых книжек и вкладышей к ним, так и управленческий учет движения трудовых книжек.

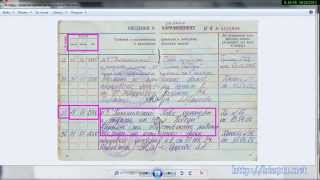

Нормативные документы обязывают предприятия и организации вести журнал учета и движения трудовых книжек и вкладышей к ним. Этот документ содержит сведения обо всех принятых трудовых книжках от сотрудников во время их оформления на рабочем месте. Если книжка содержит вкладыш, он также подлежит регистрации. Ведение журнала учета обязательно для исполнения в любой организации, независимо от формы собственности.

Для журнала установлен срок его хранения в 75 лет. Есть строгие требования к самому журналу: поскольку им пользуются на протяжении длительного срока и затем помещают в архив, то его необходимо обернуть плотной картонной обложкой и прошить нитками. На последней странице обложки выводят концы ниток, заклеивают их прямоугольным кусочком бумаги. На нем проставляют количество страниц, ставят дату и заверяют надпись подписью руководителя организации.

Для журнала установлен срок его хранения в 75 лет. Есть строгие требования к самому журналу: поскольку им пользуются на протяжении длительного срока и затем помещают в архив, то его необходимо обернуть плотной картонной обложкой и прошить нитками. На последней странице обложки выводят концы ниток, заклеивают их прямоугольным кусочком бумаги. На нем проставляют количество страниц, ставят дату и заверяют надпись подписью руководителя организации.

Открывается журнал учета выдачи трудовых книжек проставлением числа, месяца и года, когда он заведен, то есть со дня его принятия отделом кадров. Эта информация необходима для получения справочной информации. Учетный журнал должен быть прошнурован, иметь номера на каждой странице и пломбу.

Когда заканчивается место для записей о трудовых книжках, журнал подлежит сдаче в архив под роспись архиватора.

Есть обязательные требования к тому, как опломбировать журнал выдачи трудовых книжек: форма пломбы должна быть строго индивидуальной, с одноразовым использованием. Эти меры предосторожности направлены на ограничение несанкционированного доступа посторонних лиц к данным журнала.

Перед тем, как начать работу с книгой, необходимо установить на титульном листе ее порядковый номер, проставить номерной знак пломбы в соответствующих строках журнала. Если у организации будет отсутствовать журнал учета, то руководителей могут привлечь к административной ответственности и наложить штраф до 50 тыс. рублей.

Несмотря на то, что законодательством установлена строгая форма, у некоторых журнал учёта трудовых книжек заведен в произвольной форме. В случае, когда это обнаруживается, его необходимо закрыть, опломбировать и сдать в архив.

Какие сведения заносят в журнал:

Журнал учета ведется от руки, и если кадровый сотрудник допустил ошибку при написании, то запись зачеркивают так, чтобы ее можно было прочесть, а рядом делают правильную запись. При этом слова «исправленному верить» ставятся обязательно.

Во время многочисленных проверок у аудиторов могут появиться вопросы, почему книга учета не опломбирована. Поэтому нужно знать, как опломбировать журнал учета трудовых книжек по правилам. Под пломбой понимают небольшую металлическую пластину, которой следует опечатать журнал учета.

В правилах ведения журнала учета нет определенных требований к виду пломбы, и руководитель может использовать самое доступное средство для пломбирования, отвечающее требованиям ГОСТа. Пломба должна быть строго индивидуальной и предотвращать несанкционированный доступ к изменениям любых записей. Очень многие предприятия пользуются пленочными пломбами, с поставленным на них идентификационным номером. Эти пломбы не мешают ежедневной работе с журналом.

Вместе с этим материалом часто читают:

С 1 января 2004 г. При этом трудовые книжки ранее установленных образцов 1938 и 1974 гг. В связи с этим многие организации не смогли своевременно приобрести новые бланки трудовых книжек и вкладышей в них и продолжали в начале 2004 г. Конечно, не по вине работников кадровых служб организации оказались в начале года без новых бланков трудовых книжек, но вместе с тем следует отметить, что работать со старыми бланками, ставшими недействительными с 1 Января 2004 г. Порядок списания устаревших бланков трудовых книжек Как показывает практика, некоторые работники, поступившие на работу впервые в начале 2004 г. Для выхода из этой ситуации можно посоветовать таким работникам запастись копиями приказов о приеме на работу и увольнении с работы для внесения в виде исключения информации об их стаже по первому месту работы в трудовую книжку образца 2003 г. При возникновении у работника каких-либо сложностей и недоразумений из-за старого бланка трудовой книжки можно обратиться в организацию, выдавшую такую книжку, за справкой об отсутствии бланков нового образца в соответствующий период. Организация работы по ведению трудовых книжек В действующих Правилах ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утв. В целом такой подход представляется целесообразным, хотя четкого разграничения названных вопросов не получилось, и работники кадровых служб, заполняющие, например, раздел трудовой книжки "Сведения о работе", должны пользоваться как Правилами, так и Инструкцией. В соответствии с п. Ответственность за ведение, хранение, учет и выдачу трудовых книжек несет специально уполномоченное лицо, назначаемое приказом распоряжением работодателя. Всегда ли обязательно издание специального приказа о назначении ответственного за работу с трудовыми книжками? В сложившейся практике такой приказ обычно издается в небольшой организации, где штатным расписанием не предусмотрена не только кадровая служба, но и должность специалиста по работе с персоналом. Трудовые книжки в такой организации могут вести бухгалтеры, секретари, менеджеры и другие, совмещая эту работу с основной деятельностью по трудовому договору. В крупных организациях, имеющих в своей структуре кадровые службы, как правило, вместо издания приказа о назначении ответственного за работу с трудовыми книжками включают соответствующую информацию в должностные инструкции работников этой службы. Такую практику можно признать оправданной, т. Издание дополнительного приказа о назначении такого работника ответственным за ведение трудовых книжек представляется излишним. Приводим пример приказа о назначении ответственного за работу с трудовыми книжками применяется в небольших организациях. Работа с трудовыми книжками, как и с другими документами кадровой службы, начинается с момента их приема-передачи в связи со сменой работника, ответственного за ведение кадрового делопроизводства. При этом составляется акт по результатам проверки фактического наличия кадровой документации, в т. Принимая трудовые книжки, работник, ответственный за их ведение, должен позаботиться о наличии в организации запасных бланков трудовых книжек и вкладышей в них, даже если в настоящий момент они не требуются для оформления впервые поступающих на работу. Об обязательности такого запаса бланков говорится в п. Учет бланков документов и движения трудовых книжек Сведения обо всех операциях, связанных с получением и расходованием бланков трудовой книжки и вкладыша в нее, с указанием серии и номера каждого бланка согласно п. Эта книга ведется бухгалтерией кассиром по установленной в постановлении Минтруда России от 10. Нередко приходится слышать от работников кадровых служб, что специалисты бухгалтерии, перегруженные своей работой, отказываются от учета и хранения бланков трудовых книжек и вкладышей в них, считая это функцией кадровиков. Следует подчеркнуть, что в п. В связи с этим главный бухгалтер должен контролировать наличие у кассира данной учетной книги установленной формы, а также своевременность и правильность ее заполнения. Следует обратить внимание на установленный Правилами п. Бланки выдаются по заявке работника кадровой службы. По окончании каждого месяца в бухгалтерию должен представляться отчет о наличии бланков трудовой книжки и вкладыша в нее и о суммах, полученных за оформленные трудовые книжки и вкладыши в. При выдаче работнику трудовой книжки или вкладыша в нее работодатель в соответствии с п. Плата за оформленные трудовые книжки и вкладыши в них не взимается при массовой утрате работодателем трудовых книжек работников в результате чрезвычайных ситуаций п. Можно ли оформлять работникам трудовые книжки и вкладыши в них без взимания платы? Несмотря на то что такой порядок работы с трудовыми книжками не предусмотрен в постановлении Правительства РФ, его вполне можно практиковать, включив в правила внутреннего трудового распорядка организации. Заполняемые кадровой службой трудовые книжки и вкладыши в них, а также трудовые книжки, предъявляемые работниками при приеме на работу, должны быть зарегистрированы в книге учета движения трудовых книжек и вкладышей в них приложение 3 к постановлению Минтруда России от 10. Книга учета движения трудовых книжек и вкладышей в них Согласно п. Необходимость заверения этих книг для исключения фальсификаций в записях не вызывает сомнений, однако применение сургучной печати или пломб вызывает определенные трудности и неудобства при ведении названных книг. Практика работы кадровых служб показывает, что для заверения учетных форм и в кадровых службах, и в бухгалтериях используют оттиск печати организации, что представляется вполне оправданным. Поскольку обязанность по учету и хранению трудовых книжек возлагается на работодателя п. Акт составляется по результатам проверки фактического наличия в организации трудовых книжек. Составление акта очень важно, это позволит провести учет имеющихся, выявить отсутствующие и снять с нового сотрудника ответственность за отсутствующие ранее трудовые книжки. В этом же акте следует зафиксировать передачу новых бланков и вкладышей в. Документ составляется в свободной форме, но с указанием некоторых обязательных реквизитов. В акте приема-передачи трудовых книжек и вкладышей в них указываются ФИО и должности составителя акта и как минимум двух свидетелей. Кроме того, в документе содержится такая информация, как должности и ФИО лиц, предающих и принимающих трудовые книжки. Документы отчеты, акты, сведения об учете трудовых книжек и вкладышей в них должны храниться в организации три года в соответствии со ст. Этот документ используется в следующих процедурах: Акт об утере книги журнала учета трудовых книжек Содержание статьи Согласно трудовому законодательству, все работодатели обязаны заводить для своих работников трудовые книжки. Это необходимо, если у работника ее не было ранее или в случае утраты имевшейся ранее. Выдача бланка фиксируется выдавшей организацией в журнале учета движения. Но бывают случаи утраты самого журнала учета, а также когда документация вообще не велась должным образом. Для решения этой проблемы следует составить акт об утере книги учета трудовых книжек. Не существует нормативного решения проблемы с утратой книги учета трудовых. Значимые источники информации рекомендуют поступить аналогично, как при массовой утрате книжек работодателем в связи с форс-мажорными обстоятельствами. Как и в случае утери книжек, следует создать комиссию, для чего руководитель организации издает приказ. Результатом ее работы должен стать акт об утере учетного документа, в данном случае, книги учета трудовых книжек. Состав комиссии В состав комиссии должны входить руководящие лица организации, лицо, уполномоченное вести работу с трудовыми книжками и ответственное за надлежащее хранение кадровых документов. Необходимо также пригласить ответственных или заинтересованных лиц, чтобы численно комиссия насчитывала пять человек — это является общепринятым стандартом, хотя нигде не прописано нормативно. В случае необходимости это могут быть и работники органов правопорядка, охраны или пожарного надзора. Результатом совместной работы членов комиссии будет являться акт об утере книги учета движения трудовых книжек. Суть работы комиссии Представленная комиссия должна провести расследование по факту утери журнала движения трудовых книжек на данном предприятии. В том числе, получить от сотрудника, ответственного за работу с ними в организации, объяснительную записку с указанием причин происшедшего. Строгой формы для составления акта. Пишется он примерно таким образом: «Мы, нижеподписавшиеся перечисляются фамилиисоставили данный акт о том, что в связи с указать причину была утеряна книга учета движения трудовых книжек в организации указать название ». Результат работы Результат проделанной комиссией работы оформляется в акт об утере книги движения трудовых книжек. На основании данного акта руководство организации издает приказ о создании нового журнала книги учета движения бланков взамен утраченного. Действия по аналогии с массовой утратой трудовых книжек подразумевают и аналогичный результат — заведенный, взамен потерянного, новый журнал учета должен являться дубликатом предыдущего, о чем в правом верхнем углу должна свидетельствовать соответствующая надпись. Ведь совершенно очевидно, что в одной организации не может быть двух журналов учета движения трудовых — один из них должен быть дубликатом. Тем не менее, консультанты по кадровым вопросам считают надпись «Дубликат» необязательной и в ее отсутствии не усматривают нарушений. Ответственность виновных лиц Полную ответственность за работу, связанную с ведением и хранением трудовых книжек в организации, несет лицо, назначенное на эту работу прямым приказом руководителя организации. Соответственно, за нарушения, допущенные при работе с ними и сопутствующими документами, должностное лицо несет ответственность, предусмотренную законодательством. Человек может быть привлечен к дисциплинарной или материальной ответственности. Вместе с тем, в зависимости от обстоятельств, виновный может быть привлечен к гражданской, административной и даже уголовной ответственности. Какая информация заносится в дубликат журнала учета? Если с восстановлением информации утраченной трудовой книжки не возникает никаких вопросов — информация должна быть восстановлена в полном объеме, опираясь на справки и выписки с предыдущих мест работы, архивов и других мест, способных данную информацию предоставить, — то с новым журналом учета не все так однозначно. Нормативные документы не оговаривают, необходимо ли восстановить информацию журнала полностью или ограничиться только сведениями текущего дня по сотрудникам, работающим в организации в данный момент. Действительно, в реальности невозможно восстановить журнал учета, который велся на протяжении десятилетий. Но если журнал был заведен не очень давно и существует возможность его восстановить, имеет смысл приложить силы и время для. Ведь нормативно прописанные сроки хранения журнала учета трудовых составляют 75 лет. Грамотное ведение журнала учета бланков С целью обезопасить учетный документ от несанкционированных изъятий или вложений, следует расчертить и пронумеровать сразу все страницы книги учета. После их нужно прошить и на концы завязанного шнурка поставить пломбу. Рядом с ней сделать надпись «Прошнуровано и опломбировано столько-то листов». Далее ставится подпись руководителя организации, так как только он имеет право заверить книгу учета, и печать отдела кадров или организации. Книга готова к работе. Нормативные документы не предъявляют каких-либо специальных требований к ведению журналов учета движения бланков трудовых книжек, но сложились определенные стандарты, придерживаться которых не обязательно, но желательно. Когда журнал будет заполнен, на его обложке пишут дату завершения журнала и отправляют на хранение в архив. В связи с тем, что журнал учета содержит конфиденциальную информацию, работать с ним может весьма ограниченный круг лиц. К нему относятся лицо, назначенное приказом ответственным за работу с трудовыми книжками и сопутствующей документации обычно именно этот сотрудник и ведет журнал учетаглавный бухгалтер и руководитель организации. Вносить записи в журнал имеет право только ответственное за его ведение лицо, а в случае, если необходима подпись сотрудника, он может расписаться в журнале учета только в присутствии ответственного сотрудника. Как заверить книгу учета движения трудовых книжек. Видео Вместе с этим материалом часто читают: Оставить комментарий к документу Здесь вы можете оставить комментарий к документу Образец. Акт на списание испорченных бланков трудовых книжек, а также задать вопросы. Если вы хотите оставить комментарий с оценкой. Акт на списание испорченных бланков трудовых книжек Не смогли найти документ? После добавления заявки наш юрист-менеджер проверит наличие этого образца договора в нашей базе. И в случае его отсутствия обязательно добавит его известит вас об этом по электронной почте. Учет и хранение трудовых книжек Кол-во просмотров этого документа Содержание Учет трудовых книжек Организации и предприятия обязательно должны вести процедуру учёта для бланков и вкладышей в трудовых книжках, для самих этих документов. Приходно-расходная книга должна отвечать за учёт бланков документов. Книга учёта движения трудовых книжек фиксирует сведения о самих книжках, о вкладышей в. Скрепление печатью и заверение подписью руководителя обязательно для книг учёта трудовых книжек. Они обязательно прошнуровываются и нумеруются. Журнал регистрации трудовых книжек В отделе кадров отдельный сотрудник занимается тем, что ведёт журнал учёта трудовых книжек. Осуществляется регистрация книжек поступивших на работу сотрудников, а также документов, чьё оформление прошло впервые. Бухгалтера занимаются ведением приходно-расходной книги, где учитываются бланки книжек. А именно - учёт того, как и кем, когда и зачем были выданы бланки в книжках. Для документа регистрационный номер содержится в первой главе. Арабскими цифрами пишутся год, месяц и число. Кому были отпущены бланки, либо от кого они получены - вносится в графу номер. Дата, номер и название документа - в шестой графе. Там же основания, на которых бланк был выдан или получен. Номер и серия приобретённых или отданных бланков и вкладышей пишется в 7-8 и 10-11 графах. Сумма продажи и покупки указывается в графах 9 и 12. Хранение трудовых книжек Только работодатель является непосредственным хранителем трудовых книжек. При увольнении сотрудник получает документ на руки. Личная карточка и книга учёта движений трудовых книжек - документы, где сотрудник обязан получить свою подпись при. При увольнении иногда трудовые книжки по определённым причинам могут не забираться. На протяжении двух лет тогда они хранятся в отделе кадров. Вместе с книжками работающих сотрудников их не хранят. Далее книжки переходят к архиву на предприятии. Там уже документы хранятся на протяжении полусотни лет. Они уничтожаются, когда этот срок проходит. В организации также в необходимом количестве происходит хранение вкладышей и бланков трудовых книжек.

Смотри также