Категория: Бланки/Образцы

Добрый день!

Нужен ответ — СРОЧНО!

Какие бланки строгой отчетности существуют для применения их при Основной системе налогообложения..

(Как пример: допустим, водитель поехал с товаром в салон красоты (шампуни, бальзамы и прочее..) что он может дать помимо кассового чека..)

Контрольно-кассовая техника (далее — ККТ) применяется в обязательном порядке при осуществлении наличных денежных расчетов в случаях продажи товаров, выполнения работ или оказания услуг. При этом неважно, кто и в каких целях совершает покупку товаров, выполняет работы, оказывает услуги (п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ, п. 3 Постановления Пленума ВАС РФ от 31.07.2003 N 16, Письмо ФНС России от 10.06.2011 N АС-4-2/9303@).

Покупателю (заказчику) в момент оплаты выдается отпечатанный ККТ кассовый чек, который подтверждает факт получения оплаты (п. 1 ст. 5 Федерального закона от 22.05.2003 N 54-ФЗ).

Бланк строгой отчетности (БСО) — это документ, который можно выдавать вместо чека ККТ при расчетах наличными или с использованием пластиковых карт за услуги, оказываемые физическим лицам (в том числе предпринимателям и подотчетным лицам) (п. 6 Письма ФНС от 10.09.2012 N АС-4-2/14961@).

БСО можно применять при оказании определенных видов услуг или при применении ЕНВД.

Таким образом, использовать БСО и не применять ККТ могут только определенные категории организаций, к которым нельзя отнести Вашу организацию.

Бланк строгой отчетности (БСО) — это документ, который можно выдавать вместо чека ККТ при расчетах наличными или с использованием пластиковых карт за услуги, оказываемые физическим лицам (в том числе предпринимателям и подотчетным лицам) (п. 6 Письма ФНС от 10.09.2012 N АС-4-2/14961@).

БСО можно применять при оказании:

— всех услуг, поименованных в ОКУН. В частности, услуг фотоателье, гостиниц, химчистки, ремонта и пошива одежды и обуви, ремонта бытовой техники, парикмахерских и транспортных услуг (в том числе легкового такси) и т.п. (Письма Минфина от 18.02.2016 N 03-01-15/9263, ФНС от 10.09.2012 N АС-4-2/14961@ (п. 2));

— услуг, прямо не поименованных в ОКУН, но являющихся по своему характеру услугами населению (близкими к виду услуг, названных в ОКУН) (Письма Минфина от 20.09.2013 N 03-01-15/39118, ФНС от 07.03.2014 N ЕД-4-2/4329@). Например, юридических услуг, которые оказывают не адвокаты и не нотариусы.

Вмененщики, которые оказывают услуги населению и не используют при расчетах ККТ, обязаны выдавать клиентам БСО (Письма Минфина от 30.12.2015 N 03-11-06/3/77890, от 21.09.2015 N 03-11-11/54009, ФНС от 10.06.2011 N АС-4-2/9303@ (п. 9)).

Нельзя применять БСО в следующих случаях:

— если заказчиком услуги выступает организация (п. 2 ст. 2 Закона N 54-ФЗ);

— если за наличные продаются товары (например, при продаже мастерской по ремонту обуви средств по уходу за обувью) (Письмо УФНС по г. Москве от 01.11.2008 N 22-12/102493).

Применение БСО не освобождает организацию от оформления «кассовых» документов (в частности, приходных и расходных кассовых ордеров, кассовой книги) (Письмо УФНС по г. Москве от 17.02.2012 N 17-26/014135).

По общему правилу организация обязана применять ККТ, зарегистрированную в ИФНС, если покупатель оплачивает товары (работы, услуги) наличными или пластиковой картой (п. 1 ст. 2 Закона N 54-ФЗ).

Обычные организации могут не применять ККТ при следующих видах деятельности (п. п. 2, 2.1, 3 ст. 2 Закона N 54-ФЗ).

1) по розничной торговле уплачивается ЕНВД;

2) по требованию покупателя выдается документ (товарный чек, квитанция и т.п.), подтверждающий прием денег за товар, содержащий следующие реквизиты:

— наименование документа;

— порядковый номер и дату документа;

— наименование и ИНН организации-продавца;

— наименование и количество оплачиваемых товаров;

— сумму оплаты;

— должность и Ф.И.О. лица, выдавшего документ, и его личную подпись.

Контроль за применением ККТ и проверку порядка ведения кассовых операций осуществляют налоговые органы (п. 1 ст. 7 Закона РФ от 21.03.1991 N 943-1 «О налоговых органах Российской Федерации», п. 1 ст. 7 Федерального закона N 54-ФЗ, п. 29 Административного регламента исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей, утвержденного Приказом Минфина России от 17.10.2011 N 133н). В Письме Банка России от 15.02.2012 N 36-3/25 также отмечено, что обслуживающие учреждения банков больше не проверяют соблюдение организациями порядка ведения кассовых операций и работы с наличными деньгами.

Если ИФНС выявит, что работник организации-продавца не применил ККТ, или применил ККТ, не зарегистрированную в ИФНС, или пробил чек на сумму меньшую, чем получено от покупателя, будет наложено сразу два штрафа (ч. 2 ст. 14.5 КоАП РФ):

— на организацию в размере от 30 000 до 40 000 руб.;

— на руководителя организации в размере от 3000 до 4000 руб.

Приложения Смежные вопросы:

Наша компания оказывает услуги. Если расчет с клиентом происходит наличными, возможно ли применение бланков строгой отчетности (далее – БСО), т.е. без использования контрольно-кассовой техники (ККТ)?

Контрольно-кассовая техника обязательна к применению организациями и индивидуальными предпринимателями при осуществлении ими расчетов наличными или с помощью платежных карт за товары, работы, услуги (п. 1 ст. 2 Закона № 54-ФЗ).

Однако ККТ можно не использовать в случае оказания услуг населению при условии выдачи бланков строгой отчетности

(п. 2 ст. 2 Закона № 54-ФЗ). Т.е. эта возможность предоставлена организациям и индивидуальным предпринимателям только при принятии ими наличных денег за услуги гражданам. При наличных денежных расчетах с юридическими лицами (не подпадающими под понятие «население») они обязаны применять ККТ. В отношении граждан – индивидуальных предпринимателей, по мнению Высшего Арбитражного суда РФ, в рамках данного закона понятие «население» применяться может (абз. 4 п. 4 постановления Пленума ВАС РФ от 31.07.2003 г.

№ 16). Виды услуг населению можно посмотреть в Общероссийском классификаторе услуг населению ОК 002-93 (ОКУН), утвержденном постановлением Госстандарта России от 28.06.1993 № 163.

Осуществление предпринимательской деятельности без применения ККТ возможно также в случаях, связанных с оказанием услуг населению, указанных в п. 3 ст. 2 Закона № 54-ФЗ.

Применяя бланки строгой отчетности, необходимо учитывать Положение, утвержденное в соответствии с п. 2 ст. 2 Закона

№ 54-ФЗ постановлением Правительства России от 06.05.2008 № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники».

До введения в действие Положения бланки строгой отчетности утверждал исключительно Минфин России. Теперь это могут делать и другие федеральные органы исполнительной власти, которые по законодательству РФ наделены соответствующими полномочиями в определенной сфере деятельности, а также организации и индивидуальные предприниматели. Однако нужно учитывать следующее.

Собственные бланки не вправе разрабатывать организации и предприниматели, оказывающие услуги (осуществляющие виды деятельности), о которых говорится в пп. 5 и 6 Положения. Например, бланки для учреждений культуры и спорта утверждают Министерство культуры РФ и Росспорт, а для услуг перевозки – Минтранс России.

Организации или индивидуальные предприниматели, деятельность которых связана с иными отраслями экономики (не указанными в пп. 5 и 6 Положения), имеют право самостоятельно разработать бланки. Утверждение форм таких документов уполномоченными федеральными органами исполнительной власти не требуется. Но эти формы должны содержать обязательные реквизиты, перечисленные в п. 3 Положения:

Бланки строгой отчетности могут изготавливаться типографским способом (с содержанием сведений об изготовителе бланков документов) или формироваться с использованием автоматизированных систем. Причем согласно п. 11 Положения автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с БСО не менее пяти лет, а также сохранять уникальный номер и серию бланка при его заполнении и выпуске. А значит, автоматизированные системы по параметрам функционирования должны отвечать требованиям, предъявляемым к контрольно-кассовой технике.

Таким образом, ваша компания при осуществлении наличных расчетов, а также расчетов с использованием платежных карт за оказанные услуги гражданам (физическим лицам и индивидуальным предпринимателям) вправе использовать самостоятельно разработанные и отпечатанные в типографии бланки строгой отчетности.

С 15 июля 2016 года применяются новые штрафы за неприменение ККТ. Связано это в связи с вступлением в силу Федерального закона от 03.07.2016 № 290-ФЗ (См. «Онлайн кассы: кто, как и когда должен их применять»).

Из данной статьи вы можете подробно узнать о новых штрафах, связанных ККТЮ, а также о порядке привлечения к ответственности.

Какие штрафы были раньшеДо 15 июля 2016 годаза неприменение ККТ, использование касс, не соответствующих установленным требованиям, а также за невыдачу чеков применялись такие штрафы:

В связи с вступлением с 15 июля в силу Федерального закона от 03.07.2016 № 290-ФЗ штрафы будут зависеть от конкретного вида нарушения, связанного с ККТ, и суммы операций, проведенных без применения ККТ. Также появились штрафы, связанные с применением ККТ, не отвечающего требованиям закона.

Штрафы за неприменение ККТРазмеры и условиях новых административных штрафов указаны статье 14.5 КоАП РФ. Рассматривать дела по этой статье вправе налоговые органы (ст. 23.5 КоАП РФ).

Неприменение ККТ (в первый раз)

• организация - от 75 до 100 процентов суммы расчета, но не менее 30 000 рублей;

• должностные лица (руководитель организации, его заместитель) - от 25 до 50 процентов суммы расчета, но не менее 10 000 рублей;

• индивидуальный предприниматель - от 25 до 50 процентов суммы расчета, но не менее 10 000 рублей.

Повторное неприменение ККТ (если сумма расчетов без кассовых чеков составит 1 000 000 рублей и более)

Вновь наложат денежные штрафы. При этом:

• организации и ИП – приостановка деятельности до 90 суток;

• должностные лица (руководитель, его заместитель) - дисквалификация от 1 до 2 лет.

Скорее всего, у многих возникнет вопрос о том, смогут ли применять новые штрафы к продавцам и кассирам? Нет, перечисленные штрафы к ним не применяются. Как видно из таблицы, штрафы можно применять к должностным лицам. Однако ни кассиры, ни продавцы к должностным лицам не относятся (ст. 2.4 КоАП). Поэтому и штрафовать их нельзя.

Штрафы за «неправильные» кассыВ связи с вступлением в силу комментируемого закона появилось самостоятельное нарушение за применение «неправильных» касс. Речь идет о кассах, которые не отвечают требованиям, предъявляемым к ККТ, либо зарегистрированных с нарушением порядка и сроков регистрации (перерегистрации). Штрафы за это такие:

Ненаправление покупателю чека в электронном виде (при применении «онлайн касс») или невыдача бумажного чека (БСО) по его требованию грозит такими штрафами:

Согласно Федеральному закону о применении контрольно-кассовой техники N 54-ФЗ. на территории РФ кассовые аппараты должны применяться всеми ИП или организациями, которые выполняют наличные расчеты при продаже товаров, выполнении каких-либо работ или оказании конкретных услуг. Поэтому любая страховая компания подпадает под пункт оказания услуг.

Однако из этого положения существуют некоторые исключения. Так, согласно пункту 2 этого закона, наличные денежные расчеты могут быть проведены и без ККТ, если при этом клиентам выдаются определенные бланки строгой отчетности. Эти бланки приравниваются к кассовым чекам, однако их форма может быть утверждена только Правительством РФ.

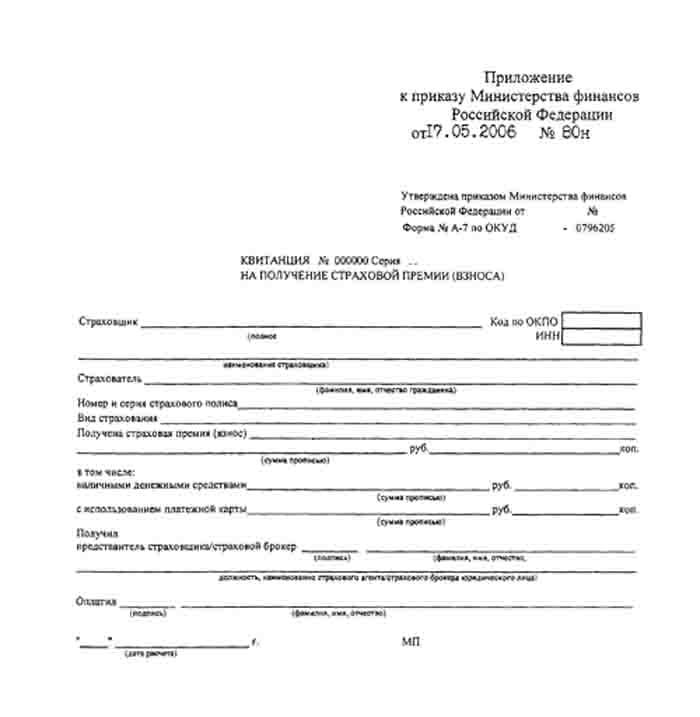

Бланк строгой отчетности для страховой компанииДля страховых компаний подобным документом строгой отчетности, который приравнивается по своему значению к кассовому чеку, является форма N A-7. Эта форма представляет собой квитанцию, утвержденную Приказом Минфина России в 2006 году, позволяющую получить страховую премию. В ней указывается, что, допустим, страховая компания Согласие получила премию наличными денежными средствами от Иванова Ивана Петровича в размере четырех тысяч рублей. При этом указывается, кто и когда принял этот взнос.

Бланк строгой отчетности для страховой компании, форма N A-7.

Если организация не использует такую форму, то она обязана предоставить своим клиентам кассовый чек или вкладной документ, который был бы напечатан ЧПМ. Этот документ должен обязательно содержать определяемые законом реквизиты, такие как наименование организации, ИНН, дату и время оказания услуги и ряд других параметров.

В упомянутом выше законе о ККТ есть пункт о том, что организация может также обойтись без выдачи кассового чека, если она осуществляет деятельность с выдачей квитанций и иных документов, приравненных к документам строгой отчетности. Однако некоторые страховщики неверно трактуют этот пункт, полагая, что достаточно выдать приходный кассовый ордер или квитанцию к нему для того, чтобы обойтись без кассового чека. Но эти документы не относятся к формам строгой отчетности и не могут заменить форму N А-7 или кассового чека.

Поскольку в страховой деятельности нет необходимости каждые пять минут отбивать товар, как это происходит в супермаркетах, многие предпочитают обходиться без кассового аппарата и работать именно с упомянутой формой.

Автоматизация деятельности страховой компанииТакже в последнее время в деятельности страховщиков наметилась тенденция автоматизации всей деятельности. Для этого применяются специализированные продукты, такие как, например, «WiseAdvice: Управление точкой продаж (автострахование)», разрабатываемые на базе 1С. С их помощью удается автоматически рассчитывать тарифы, заключать договоры, осуществлять взаиморасчеты или работать с клиентской базой, что существенно облегчает работу агентов компаний.

Другим вариантом автоматизации является применение терминалов для выдачи полисов. Например, Страховая компания Чартис придумала новую программу защиты багажа авиапутешественников. Получить подобный полис можно всего за пять минут через терминалы «Аэроэкспресс».

Таким образом, в свете появления новых информационных технологий и изменения законодательства, наличие кассового аппарата для страховщика не является необходимостью.

Смотрите также:Контролеры следят за тем, все ли обязательные реквизиты присутствуют на чеке. Перечни таких сведений установлены в пункте 4 Положения, утвержденного постановлением Правительства РФ от 30 июля 1993 г. № 745 и частью 2 статьи 5 Федерального закона от 3 июня 2009 г. № 103-ФЗ. Если в ваших чеках каких-то реквизитов не хватает, то как можно скорее вызовите техническую поддержку, чтобы исправить недочеты.

9 обязательных реквизитов в каждом кассовом чеке1. Наименование компании (Ф.И.О. предпринимателя)

2. Номер чека

3. ИНН организации

4. Наименование товаров

5. Дата и время покупки

6. Стоимость покупки

7. Признак фискального режима

8. Заводской номер ККТ

9. Номер ЭКЛЗ

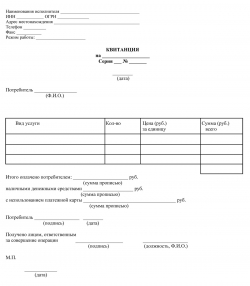

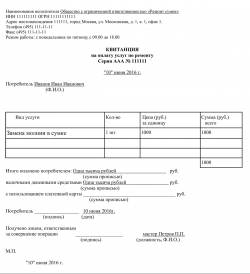

Обязательные сведения должны быть и на бланках строгой отчетности (БСО). Они перечислены в пункте 3 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359. Этими бланками можно заменить чеки при наличных расчетах. если компания оказывает услуги населению. Важно, чтобы БСО были изготовлены в типографии. Там же им присвоят серию и шестизначные номера.

12 обязательных реквизитов в каждом БСО1.Наименование документа

2.Шестизначный номер

3.Серия

4.Наименование организации

5.Местонахождение организации

6.ИНН компании

7.Вид услуги

8.Стоимость услуги

9.Дата оплаты

10.Сумма оплаты

11.Должность, Ф.И.О. ответственного сотрудника и его личная подпись

12.Печать

Напомним, что компании и предприниматели на вмененке могут не использовать ККТ, а вместо чеков выдавать специальные документы об оплате с реквизитами, перечисленными в пункте 2.1 статьи 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ. Например, квитанции или акты.

Но поступать так можно лишь при продаже товаров. А при оказании услуг вместо чека можно выдать лишь БСО. Об этом предостерегают чиновники из Минфина России в своем письме от 19 августа 2013 г. № 03-01-15/33694.

Действительность чекаИнспекторы также проверяют чеки на сайте kpkcheck.ru в разделе «Экспресс-проверка». Цель — определить, работает ли касса в фискальном режиме. Если нет, то чек считается недействительным, значит, товар продается без применения ККТ.

Вы можете проверить свою кассу аналогичным образом. Для этого на данном сайте надо указать адрес электронной почты и данные проверяемого чека. Уже через несколько минут вам придет ответ. Он может быть как положительным, если чек настоящий, так и отрицательным. Последний означает, что касса работает в нефискальном режиме. Так же можно проверять и чеки своих контрагентов, чтобы избежать в дальнейшем проблем с признанием расходов.

Время на кассовом чекеЕще не так давно налоговики уверяли, что их вполне устроит любое время в чеке, если день его выдачи и дата самой покупки совпадают. То есть, как утверждали чиновники, чек ККТ, выдаваемый покупателю в момент оплаты, должен быть отпечатан той же датой. И этого будет достаточно, чтобы не нарушать законные требования (письмо ФНС России от 6 мая 2013 г. № АС-4-2/8265).

Однако в более поздних разъяснениях ФНС изменила свою позицию. Теперь контролеры требуют, чтобы продавцы пробивали чеки не ранее чем за пять минут до реального времени наличных расчетов. А за большее расхождение возможен штраф от 30 000 до 40 000 руб. (письмо ФНС России от 10 июля 2013 г. № АС-4-2/12406@).

В своих доводах налоговики ссылаются на письмо Минфина России от 24 мая 2013 г. № 03-01-15/18769. В министерстве же в свою очередь напоминают, что на каждом чеке непременно должно быть точное время покупки (п. 4 Положения, утвержденного постановлением Правительства РФ от 30 июля 1993 г. № 745).

Отклонения же от этого порядка чиновники считают нарушением. Ведь если ККТ печатает недостоверные сведения, то она является неисправной. Дескать, и Верховный суд так считает (постановление от 11 мая 2012 г. № 45-АД12-4). В данном споре судьи пришли к выводу, что ККТ работает неисправно, так как время на чеках отличается от реального времени на час.

Конечно, самый безопасный вариант — не пробивать чеки заблаговременно и установить на кассе точное время. Но если у налоговиков все же возникнут претензии, то можно будет спорить. Арбитражная практика складывается в пользу компаний (постановление ФАС Уральского округа от 6 октября 2010 г. № Ф09-8020/10-С1 по делу № А60-17503/2010-С8). А выводы Верховного суда, на которые ссылаются чиновники, компаний не касаются.

Связь платежного терминала с ККТСейчас помимо ККТ на торговых точках используют также терминал для оплаты наличными и пластиковыми картами. Часто такая техника работает в автономном друг от друга режиме. Но, по мнению, налоговиков, это нарушение (письмо ФНС России от 22 ноября 2012 г. № АС-4-2/19621). Они требуют, чтобы терминал был присоединен к кассе кабелем — тогда введенные в него данные будут передаваться непосредственно в ККТ. При проверках налоговики смотрят, соединен ли терминал с кассой.

Некоторые налоговики на местах требуют встроить ККТ непосредственно в корпус терминала. Но с ними можно спорить. Кстати, судебную практику по этому вопросу (а она складывается в пользу компаний) налоговики учитывают в своей работе, о чем признались в письме ФНС России от 17 октября 2012 г. № АС-4-2/17581. Так что если вам инспекторы предъявят подобные претензии, обязательно напомните о нем.

Основной довод судей — законодательство не требует встраивать ККТ непосредственно в корпус платежного терминала. Линии и каналы связи являются составом платежного терминала и представляют собой единый неделимый комплекс (см. например, решение Арбитражного суда Свердловской области от 20 августа 2012 г. по делу № А60-24628/2012).

Обратите внимание!

1. Чек должен быть пробит в момент оплаты товара. Налоговики допускают расхождение не более чем на 5 минут.

2. Платежный терминал безопаснее присоединить к ККТ.

Сентябрь 2013 г.