Категория: Бланки/Образцы

Странное дело, но я не нашел в сети таблицы Excel по расходу топлива. И среди шаблонов, которые предлагает Excel скачать у мелкомягких, тоже не заметил. Сделал как смог, все очень просто.

Данная таблица позволяет отслеживать (строка 2):

- Прошло дней с момента первой заправки (которую Вы занесли)

- Проехано км с момента первой заправки

- Залито литров в общем

- Потрачено всего на бензин, грн

- Цена 1 км, грн

- Средний пробег, км/день

- Общий расход, л/100км

Необходимо сохранять чек с заправки и записывать на нем километраж.

Затем в таблицу из чека заносите 4 параметра:

- Дата заправки

- Заправлено, л

- Цена 1л топлива, грн

- Километраж, км

При нехватке места, просто выделить нижнюю строку таблицы и протянуть за нижний правый угол на нужное количество строк.

Т.к. я новичок в Excel, да и с автомобилем недавно, то вопрос для гуру:

- что можно добавить (отслеживаемые параметры) / упростить (формулы)?

пс: расписал все так подробно - для новичков.

Веду аналогичный учет топлива в мобильном телефоне в Excel для Windows Mobile. Заправляюсь всегда до полного бака, поэтому у меня получается, что очередной заправкой я как бы покрываю уже проеханный километраж (и по этим данным же считаю статистику). Если до полного бака заправиться не получается, то я такую заправку в таблицу не заношу, а суммирую все промежуточные чеки при очередной полной заправке (фиктивную цену в этом случае приходится рассчитывать делением общих денег на общие литры, особенно если заправлялся у разных фирм).

У Вас же, поскольку заправляетесь не до полного бака, средние показатели типа расхода на 100 км более-менее правильными получаются только при осреднении на достаточно большом периоде (как в верхней итоговой строке). В текущих же (в каждой строке) могут быть большие погрешности. Ну, например, следуя концепции Вашей таблицы, заправьте 10 литров, проедьте пару километров и заправьте еще 10 литров - расход текущей строки подпрыгнет до небес ("10 литров / 2 км"). Т.е. формулы, конечно, выдержат всё, но практического смысла в таком значении немного.

Сообщение отредактировал Gustav - Четверг, 18.10.2012, 10:04

Вот поэтому я и вывел в верхней строке Общий расход. который учитывает все проеденные километры и все заправленные литры (кроме последней заправки). Думаю это показывает наиболее точный расход топлива. И, чем больше занесенных данных, тем точнее.

А вот с промежуточными результатами по расходу надо поступать как Вы, заливая все время полный бак, или заправлять при одних и тех же литрах в баке. Например, остается в баке 5л, значит надо на заправку. Я так и хотел, но что-то пока не получается

Gustav, а что это у Вас за столбец "КакМаршруткаКм"?

200?'200px':''+(this.scrollHeight+5)+'px');"> Gustav, а что это у Вас за столбец "КакМаршруткаКм"?

Это расстояние, которое можно проехать на своем автомобиле на сумму стоимости поездки в маршрутке в том же направлении, исходя из стоимости одного километра, полученной из рассчитанного расхода топлива на 100 км. В формуле зашита стоимость маршрутки 30 рублей (сейчас она уже 35). Понятно, что это очень приблизительно, так как по-хорошему надо бы еще амортизацию авто в стоимость километра закладывать.

Потребовался мне этот показатель когда я рассчитывал стоимость проезда на работу с перехватывающей парковкой, т.е. до метро на своей машине и далее на метро. До метро у меня около 5 км, поэтому чисто по топливу получалось выгоднее, чем на маршрутке. А если еще и не один в машине, то совсем выгодно

Здравствуйте всем, я тут совсем новенькая :-) И честно, в экселе единтвенное, это таблицу в две строки могу написать :-(

Теперь мне надо вести учет для техники - включает из себя большие газонокосилки, маленькие газонокосилки, и уже ручная техника - как blowers, trimmers, и так далее.

Мне надо вести учет топлива выдаваемого садовникам для всех работ, заливают отдельно в большие газонокосилки полные баки, на них есть датчик показывающий сколько часов используется техника, а остальные техники заливаем из канистры 20л. Как мне вести учет, сколько, чего потребляет.

Взяла за основу вариант Густава, но мне кажется, это хорошо для одной машины, а для стольких разных техник, могу запутаться

Плиз помогите

Заранее спасибо

Date Days Hours Litters Quantities Per Hour Comments

200?'200px':''+(this.scrollHeight+5)+'px');"> как обнаружил критическую ошибку! Необходимо учитывать остаток топлива в баке непосредственно перед заправкой! Тогда получается расход более-менее точный. Но сразу предупреждаю, в баке стоит датчик поплавкового типа, погрешность которого даже не нормируется, так что он врет как ему вздумается

Честно говоря, прозрение Ваше понимаю пока не очень. Если каждый раз заправляться до полного бака, то литры последней заправки, деленные на пробег между последней и предпоследней заправкой, вполне правдиво дают средний расход за период между этими двумя последними заправками. Я лично делаю именно так, наверное, и Вы раньше так же. Причем, заправленные литры подсчитаны насосом АЗС с точностью до 2-х знаков после запятой.

Сейчас же Вы, как я понимаю, предлагаете для определения объёма заправки вычитать из фиксированной ёмкости своего бензобака "остаток", считываемый с чего? Со стрелочного индикатора на приборной панели автомобиля? Судя по Вашей таблице, точность можно ожидать не больше единицы (какие уж там знаки после запятой).

Ну, и вот таким образом теперь у нас после заправки имеется две величины: литры с чека АЗС и разница "полный бак - остаток". И чем же новоявленный второй показатель может быть точнее первого?

P.S. Упс! Да у Вас и "ёмкость бака", оказывается, плавающая осредненная. Ну тогда я вообще ничего не понимаю.

P.P.S. Дошло! Точнее дошла - извините, вся несуразность подхода.

Полный бак = СРЗНАЧ(Остаток+Заправлено), т.е. фактически Остаток+Заправлено.

Ваше новое "Заправлено" = Полный бак - Остаток = Остаток+Заправлено - Остаток = Заправлено. Ну и чего огород городить?

Не верите? Проведите занятный эксперимент. Сейчас у Вас в ячейках I58:I60 значения: 9,28; 8,27; 7,40. Это Расход на 100 км. В ячейках C58:C60 значения Остатка: 16; 7; 15. Увеличьте все значения в ячейках C58:C60 на 20, чтобы стало: 36; 27; 35. И теперь смотрим расход в ячейках I58:I60 - там всё те же значения! Но средний объём бака, правда, стал 75 литров

Сообщение отредактировал Gustav - Суббота, 09.04.2016, 22:23

Gustav, Прошу прощения, логику расписывать не стал, так как на эту тему вышел в час ночи, а учет расхода бензина, точнее потребление, меня интересует больше из любопытства, а не во сколько обходится машина и поездки на ней. Тем более, что владелец машины - супруга, она же единственный водитель. Хотя по анализу затрат, поездка на машине обходится дешевле, чем общественным транспортом.

Теперь по существу.

Раньше, где стоят прочерки, я считал следующим образом:

1. Заправили бак (не важно сколько - полный или частично);

2. По показаниям одометра рассчитал пробег между заправками;

3. Литраж (от предыдущей заправки) разделил на пробег и умножил на 100! Полный абсурд! Т.е. у меня получалось, что расход составлял общее количество бензина деленное на пробег. Ещё раз полный абсурд.

С 28 марта считать стал по следующей схеме:

1. Перед заправкой снял показание остатка топлива в баке (+- поллаптя по карте, так как датчик подобного типа точно не покажет, даже в цифре);

2. Заправил бак под завязку (кол-во бензина с точностью два знака после запятой);

3. Из усреднённого значения емкости бака (а чем больше заправок, тем ближе буду к реальной емкости - как мне думается) вычитаю остаток на момент заправки (это и есть, сколько бензина потрачено), делю на показания одометра и умножаю на 100. Это и есть более-менее реальный расход (УСРЕДНЁННЫЙ ).

Не судите строго, но данная логика мне кажется ближе к истине, хотя это всё равно усреднённый расход (точное количество остатка - это загадка), который не учитывает Город - Трасса. Да мне это и не надо.

За конструктивную критику буду признателен, т.к. истина рождается в споре и дебатах.

Если я увеличу, как Вы предлагаете, значения в ячейках "С", это, кроме увеличения емкости бака ничего не даст, так как всё равно это увеличение и вычту. А бак у САНДЕРО СТЕПВЕЙ (согласно паспорту на машину - 50 литров, хотя на форуме прочитал, что больше!)

P.S. А то, что обнаружили "усреднённую ёмкость бака" - респект и уважуха.

P.S.S. А усреднённый бак - жалкая попытка скомпенсировать враньё датчика уровня топлива в баке.

Если есть ещё вопросы или замечания - буду весьма признателен, т.к. мне это даст повод подумать и поумнеть.

Сообщение отредактировал NikolayPetrovich - Суббота, 09.04.2016, 23:06

200?'200px':''+(this.scrollHeight+5)+'px');"> Если каждый раз заправляться до полного бака, то литры последней заправки, деленные на пробег между последней и предпоследней заправкой, вполне правдиво дают средний расход за период между этими двумя последними заправками. Я лично делаю именно так, наверное, и Вы раньше так же. Причем, заправленные литры подсчитаны насосом АЗС с точностью до 2-х знаков после запятой.

Ещё раз внимательно прочитал Ваш ответ и задумался. По видимому Вы правы. Подумаю ещё.

А ведь красиво получилось, столько цифр.

Сообщение отредактировал NikolayPetrovich - Суббота, 09.04.2016, 23:12

NikolayPetrovich. вся моя "философия" учёта бензина изложена в сообщении №2 данного обсуждения. Не буду скрывать, рождалась она в размышлениях и не без мук. Главное ее не очень "удобное" (и, возможно, не сразу принимаемое) положение состоит в том, что величины, располагающиеся в одной строке таблицы (которая, как предполагается, соответствует одной заправке), на самом деле относятся к разным моментам времени и, соответственно, разным заправкам.

Количество бензина, которое мы заправили СЕГОДНЯ до полного бака, сообщает нам количество бензина, которое мы уже потратили с момента предыдущей заправки, проехав за это время разницу показаний одометра. Стоимость этого уже потраченного бензина, строго говоря, определяется не его сегодняшней ценой, а ценой предыдущей заправки (или даже нескольких заправок). Но поскольку цены хоть и меняются со временем, но всё же не так стремительно, как исчезает топливо из наших баков, то этим временнЫм лагом вполне можно пренебречь. Или же, в основном для собственного "успокоения", считать, что мы потратили бензин ВЧЕРА как бы в кредит, заплатив за него СЕГОДНЯ (и получив "в кредит" новое количество бензина!). Зато появляется удобство оперирования величинами только из одной строки (за исключением только разности одометра, когда требуется значение пробега из предыдущей строки). Если бы при каждой заправке до полного бака мы заправляли абсолютно одно и то же количество бензина, то мы могли бы спокойно использовать и цену из предыдущей строки, и схема была бы совсем идеальна.

Я заметил, что Вы в своей модели как раз используете цену из предыдущей строки, хотя и не заправляете каждый раз одно и то же количество. Что ж, это допущение Вашей модели, которое вполне обосновано и имеет право на существование.

Я пока не очень принимаю Ваш "усредненный бак" - потому что до сегодняшнего дня считал, что бак намертво "усреднен" и зафиксирован на заводе-изготовителе И вот как раз остаток перед заправкой можно с высокой точностью вычислить как "паспортный объём бензобака" минус "объём сегодняшней заправки до полного бака". Получим Остаток как некую справочную величину. Всё равно основную движуху любой вычислительной модели обеспечивают только две величины из чека АЗС: литры и рубли. Ну, и также условие "до полного бака". Если до полного бака заправиться не получается (например, бывают маленькие полевые заправки с одной тетенькой, которые требуют 100% предоплаты фиксированного количества литров, либо автоматические заправки вообще без тетеньки), то копим такие чеки, пока не случится заправка до полного бака. И тогда при записи "полной" заправки суммируем все промежуточные "неполные" чеки. При этом суммарная величина в табличной графе "Заправлено" может легко превысить объём бензобака автомобиля.

Gustav. я постараюсь внятно изложить свою логику, только извините, не сегодня. Внимательно продумаю, проанализирую и тогда отпишусь. А тема действительно интересная!

Сообщение отредактировал NikolayPetrovich - Воскресенье, 10.04.2016, 22:54

30 ноября 1133 0 Автор: Kakzarabativat 1133 0

Здравствуйте! Сегодня поговорим про точку безубыточности и про то, как ее рассчитать.

Любой человек, решивший начать свое дело. в первую очередь думает о том, как заработать деньги и получить прибыль. При ведении предпринимательской деятельности существуют издержки производства – это все расходы на изготовление и сбыт продукции. Их вычитают из общей выручки от продаж в денежном выражении, получая положительный (прибыль) или отрицательный (убыток) результат. Для успешного функционирования предприятия необходимо знать границу перехода выручки в прибыль. Это и есть точка безубыточности.

Содержание Что такое точка безубыточностиОбъем производства, при котором все полученные доходы смогут только перекрыть совокупные затраты – это точка безубыточности (с англ. break-even point – точка критического объема).

То есть это такой минимальный размер выручки в денежном выражении или произведенный и реализованный объем продукции в количественном выражении, компенсирующий лишь все издержки производства.

Достижение этой точки означает, что компания не работает в убыток, но еще и не получает прибыли. Результат деятельности равен нулю. С каждой последующей единицей проданного товара предприятие получает прибыль. Другие названия этого термина: порог рентабельности, критический объем производства.

Для чего нужно знать точку безубыточностиЗначение этого показателя важно для оценки текущего финансового состояния предприятия, а также для экономического планирования на перспективу. Точка безубыточности дает возможности:

Для правильного расчета показателя необходимо понимать разницу между постоянными и переменными затратами.

А также знать следующие данные:

К ним относится:

5. Переменные затраты (Зпер)– это издержки производства, которые увеличиваются или уменьшаются в зависимости от роста или падения производства товаров или объема оказанных услуг. Значение показателя может варьироваться в широких пределах, моментально реагируя на любые изменения в деятельности компании.

К этим затратам относится:

Разделение всех затрат на постоянные и переменные носит условный характер и применяется в классической модели расчета точки безубыточности. Специфика ряда хозяйствующих субъектов подразумевает более уточненное выделение затрат в отдельные виды по экономическому смыслу.

В частности, издержки производства дополнительно могут быть:

Системы учета затрат на разных предприятиях отличаются (например, стандарт-костинг, директ-костинг, вэрибл-костинг и др.). Существует разделение переменных затрат на индивидуальные для каждого продукта, разграничение постоянных затрат на фиксированные и отдельные на каждый товар и т.д.

В данной статье будет подробно рассмотрена классическая модель вычисления точки безубыточности для одного продукта, а также приведен пример расчета с несколькими видами товаров.

Формула расчета показателя

Математическим методом точку безубыточности (сокр. BEP) рассчитывают как в денежном, так и в натуральном выражении. Все зависит от особенностей конкретного предприятия. При расчете по классической модели с участием одного товара (или нескольких – тогда берутся усредненные данные) учитываются допущения по ряду факторов:

Этот экономический показатель не стоит путать со сроком (точкой) окупаемости проекта. Он показывает время (месяцы, годы) через которое компания начнет получать прибыль от вложенных инвестиций.

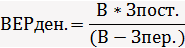

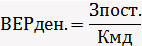

Точка безубыточности в денежном выраженииФормула расчета покажет минимальный размер выручки, который окупит все затраты. Прибыль при этом будет нулевая.

Рассчитывается следующим образом:

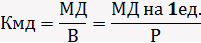

В знаменателе разница между выручкой и переменными затратами – это маржинальный доход (МД). Его можно рассчитать и на 1 единицу продукции, зная, что выручка равна произведению цены на объем:

МД на 1 ед. = P — Зпер. на 1 ед.

Для определения точки безубыточности по другой формуле, находят коэффициент маржинального дохода (Кмд):

Итоговое значение в обеих формулах будет одинаковым.

Точка безубыточности в натуральном выражении

Формула расчета покажет минимальный объем продаж для покрытия всех издержек производства при нулевой прибыли. Рассчитывается следующим образом:

Каждая следующая проданная единица товара сверх этого критического объема будет приносить предприятию прибыль.

При известном значении ВЕРнат. можно рассчитать ВЕРден.:

Как рассчитать точку безубыточности в ExcelВ программе Microsoft Office Excel провести вычисление точки безубыточности очень удобно. Между всеми данными легко установить требуемые формулы и построить таблицу.

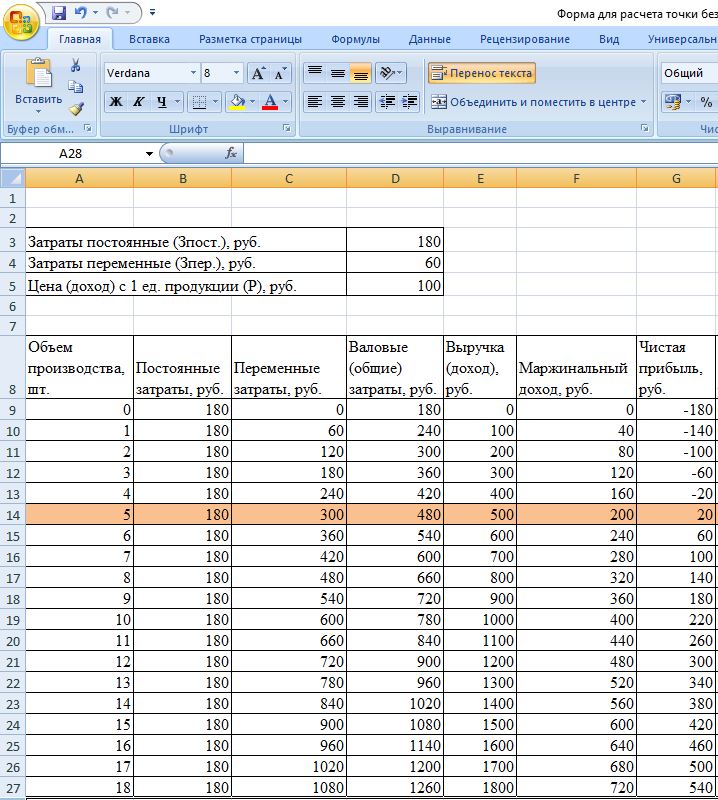

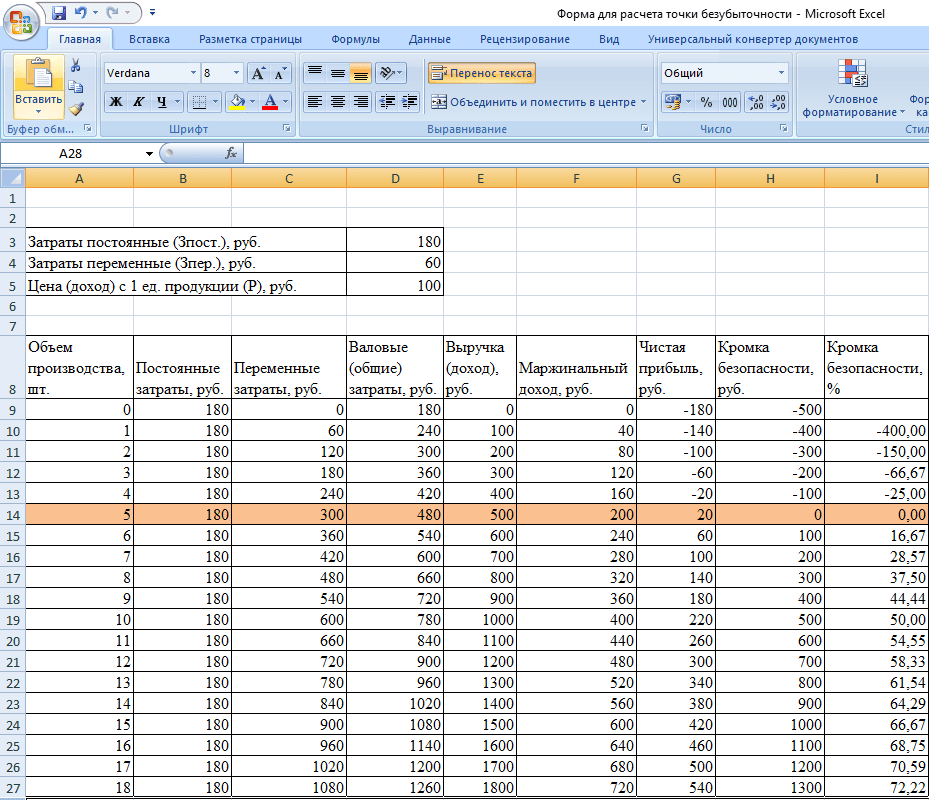

Порядок составления таблицыВначале необходимо завести показатели затрат и цены. Предположим, что постоянные затраты составляют 180 р. переменные затраты 60 р. цена за 1 единицу товара 100 р.

Далее на основании этих данных и объема производства составим таблицу, где будет видно изменение размера чистой прибыли (убытка). Это позволит определить точку безубыточности.

Значение в столбцах будет следующим:

Данные формулы в ячейках нужно провести по всему столбику. После заполнения значений по объему производства таблица примет следующий вид:

Начиная с 5-й единицы продукции, чистая прибыль стала положительной. До этого выручка не перекрывала совокупные (общие) издержки производства. Прибыль при этом равняется 20 р. то есть формально это не совсем верная точка безубыточности. Точное значение объема при нулевой прибыли можно вычислить:

То есть точка безубыточности математически считается при объеме производства 4,5 шт. Однако экономист берет в расчет 5 шт. и значение выручки 480 р. считается точкой безубыточности, так как произвести и продать 4,5 шт. товара невозможно.

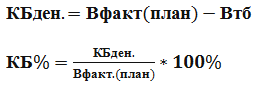

Добавим к таблице еще 2 столбца с расчетом кромки безопасности (запас прочности, маржа безопасности) в денежном выражении и в процентах (КБден. и КБ%). Этот показатель говорит о возможном размере снижения выручки или объема производства до точки безубыточности. То есть насколько далеко предприятие находится от критического объема.

В данном примере берется значение выручки фактической. Когда планируют объем продаж и прибыль, то используют значение плановой выручки чтобы рассчитать необходимый запас прочности. В таблице эти столбцы будут рассчитываться следующим образом:

Безопасной границей считается значение кромки безопасности выше 30%. В нашем примере изготовление и продажа 8 шт. товара и больше означает стабильное финансовое положение компании.

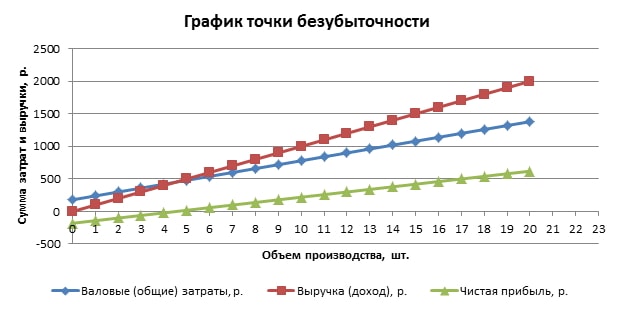

Для наглядности построим график. Выбираем Вставка/Точечная диаграмма. В диапазон данных включаем валовые (общие) затраты, выручку, чистую прибыль. По горизонтальной оси будет объем производства в шт. (он выбирается из значений первого столбца), а по вертикальной – суммы затрат и выручки. В результате получится три наклонных линии.

Пересечение выручки и валовых затрат – это точка безубыточности. Она соответствует значению чистой прибыли 0 (в нашем примере 20 р. при количестве продукции 5 шт.) по горизонтали и минимально необходимому значению выручки для покрытия общих затрат по вертикали.

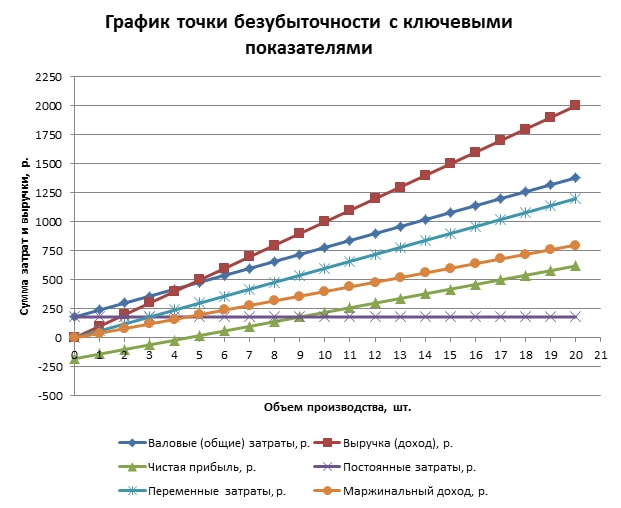

Можно построить и более подробный график, включающий в себя помимо вышеприведенных показателей постоянные, переменные затраты и маржинальный доход. Для этого последовательно добавляют в диапазон данных указанные ряды.

Чтобы вычислить точку безубыточности вам достаточно подставить свои исходные данные, а также в первом столбце ввести значения объема производства. Если их много, то для ускорения работы можно в ячейке А10 написать, например: =А9+1 и провести эту формулу вниз. Таким образом, интервал между значениями объема составит 1 шт. (ввести можно любое число).

Для примера возьмем предпринимателя, торгующего в летних ларьках арбузами. Товар у него один, цена в разных точках города одинакова. Арбузы закупаются оптом в южных регионах и доставляются на продажу в центральную Россию. Бизнес сезонный, но стабильный. Исходные данные следующие:

Необходимо определить минимально допустимый объем продаж арбузов и пороговое значение выручки для покрытия всех затрат.

Порядок расчета математическим методомЦена 1 арбуза взята средняя, так как все они имеют разный вес. Этими колебаниями можно пренебречь. Для расчета точки безубыточности в натуральном выражении воспользуемся известной формулой:

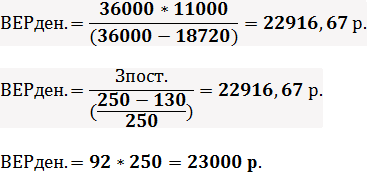

Для вычисления точки безубыточности в денежном выражении необходимо знать количество проданных арбузов за месяц и сумму переменных затрат на этот объем:

Далее рассчитаем порог рентабельности в денежном выражении по разным формулам:

Первые два значения дают точку безубыточности при нулевой прибыли, но объем проданных арбузов будет 91,67 шт. что не совсем корректно. Третье значение рассчитано исходя из критического объема продаж 92 арбуза в месяц.

Текущая выручка за месяц и объем продаж выше точки безубыточности, следовательно предприниматель работает с прибылью.

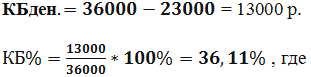

Дополнительно определим величину кромки безопасности:

Уровень выше 30% считается допустимым, значит, бизнес спланирован правильно.

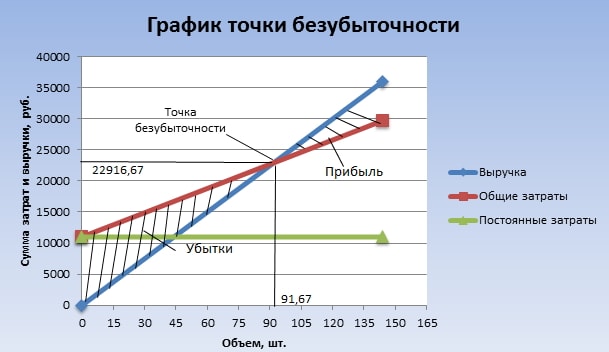

Порядок расчета графическим методомТочку безубыточности можно рассчитать и графическим методом, без предварительного проведения расчетов. Для этого по горизонтальной оси абсцисс откладывают объем выпуска в штуках, а по вертикальной оси ординат – суммы выручки и общих затрат (наклонные линии) и постоянных затрат (прямая линия). Далее чертят вручную или строят диаграмму на компьютере по исходным данным.

В результате построения графика точка безубыточности окажется на пересечении линий выручки и общих затрат. Это соответствует объему продаж в 91,67 арбуза и выручке 22916,67 р. Заштрихованные области показывают зоны прибыли и убытков.

Приведенная модель расчета для одного продукта отличается простотой анализа и вычисления точки безубыточности. Хорошо подходит для компаний с устойчивым рынком сбыта без резкого колебания цен.

Вместе с тем вышеприведенный расчет имеет следующие недостатки:

Таким образом, данные расчета точки безубыточности рассматривают в комплексе со многими факторами и другими экономическими показателями.

Планирование безубыточности на предприятииНа основании полученных значений точки безубыточности проводится анализ текущей конъюнктуры рынка и выделяются наиболее значимые факторы, влияющие на себестоимость. Планирование дальнейшей работы заключается в прогнозировании издержек производства и конкурентной рыночной цены. Эти данные используются в расчете плана производства и безубыточности, которые входят в общий финансовый план компании. Для успешного функционирования предприятия проводится контроль над соблюдением утвержденных целей.

Последовательные этапы планирования безубыточности:

На примере магазина, торгующего несколькими видами товаров, рассмотрим вариант решения многопродуктовой задачи. Это музыкальные инструменты и сопутствующие изделия: электрогитара (А), бас-гитара (Б), усилитель звука (В), акустическая гитара (Г). У магазина есть постоянные затраты, а также индивидуальные переменные затраты на каждый вид товара. Закупаются они у разных поставщиков и приносят свой размер выручки.

Исходные данные следующие:

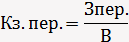

Магазин достаточно большой, но структура выручки по видам товаров существенно не меняется. Ассортимент и цены на них различны, поэтому рациональней рассчитать порог рентабельности в денежном выражении. Для решения этой задачи используем формулы и методы из директ-костинга, предполагающего диапазон точек безубыточности для такого случая:

Кз. пер. – коэффициент доли переменных затрат в выручке.

В следующей таблице вычислим его для каждого вида товаров и общий для всего магазина. А также рассчитаем маржинальный доход (Выручка – индивидуальные переменные затраты) и его долю в выручке:

Маржинальный доход, тыс. р.

Доля маржинального дохода в выручке

После вычисления Кз. пер. для всего магазина средняя точка безубыточности будет равна:

Теперь рассчитаем этот показатель по самому оптимистичному прогнозу. Его называют маржинальной упорядоченностью по убыванию. Из таблицы видно, что наиболее рентабельные товары – это А и Б.

Вначале магазин будет продавать их и суммарный маржинальный доход (210+170=380 тыс. р.) почти перекроет постоянные затраты (400 тыс. р.). Оставшиеся 20 тыс. р. будут получены от продажи товара В. Точка безубыточности равняется сумме выручки от всех перечисленных продаж:

Наиболее пессимистичный прогноз продаж – это маржинальная упорядоченность по возрастанию. Вначале продаваться будут товары Г, В и Б. Маржинальный доход с них (125+30+170=325 тыс. р.) не сможет перекрыть постоянных затрат магазина (400 тыс. р.). Оставшаяся сумма 75 тыс. р. будет получена от продаж товара А. Точка безубыточности будет равна:

Таким образом, все три формулы дали разные результаты. По сути, оптимистичный и пессимистичный прогнозы дают интервал вероятных точек безубыточности магазина.

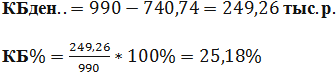

Дополнительно вычислим кромку безопасности в денежном выражении и в процентах по средней точке безубыточности:

Хотя магазин и работает прибылью, запас прочности ниже 30%. Пути улучшения финансовых показателей заключаются в уменьшении переменных затрат и увеличении продаж по товарам Г и В. А также необходимо более детально проверить постоянные затраты. Возможно, найдутся резервы их уменьшения.

Пример расчета для предприятияДля примера возьмем предприятие по производству бытовых растворителей объемом 1 литр. Компания небольшая, цены меняются редко, поэтому рациональней рассчитать порог рентабельности в натуральном выражении (количество бутылок).

Исходные данные следующие: