Категория: Бланки/Образцы

Для некоторых компаний сверка с бюджетом — дело обязательное. Скажем, крупнейшие налогоплательщики должны проходить ее ежеквартально. Кроме того, это касается тех организаций, которые переходят из одной инспекции в другую. А также проходят процедуру ликвидации или реорганизации (п. 3 приложения к приказу ФНС России от 9 сентября 2005 г. № САЭ-3-01/444 @ ).

Свериться по платежам с инспекцией можно и по своей инициативе. Например, если вы хотите убедиться, что за вашей компанией не числится никакая недоимка. Или наоборот — подтвердить переплату, которую планируете зачесть в счет будущих платежей. В ходе сверки вы также можете обнаружить собственные ошибки. Такие, как неверно указанные КБК. Уточнить ошибочный платеж поможет впоследствии акт сверки. Именно этот документ инспекторы выдадут вам, изучив данные о ваших платежах.

Обратите внимание: налоговики не вправе отказывать компании, которая подает заявление на сверку с бюджетом. Это четко прописано в подпункте 11 пункта 1 статьи 32 Налогового кодекса РФ.

Заявление на сверку расчетов можно отправить по почте или через Интернет. Кроме того, представитель компании может отнести документ в инспекцию лично. А при желании вы можете подать в ИФНС два экземпляра заявления. Тогда на втором дубликате сотрудник налоговой поставит отметку о приеме и текущую дату. Таким образом, у вас на руках будет подтверждение, что заявление в инспекции приняли.

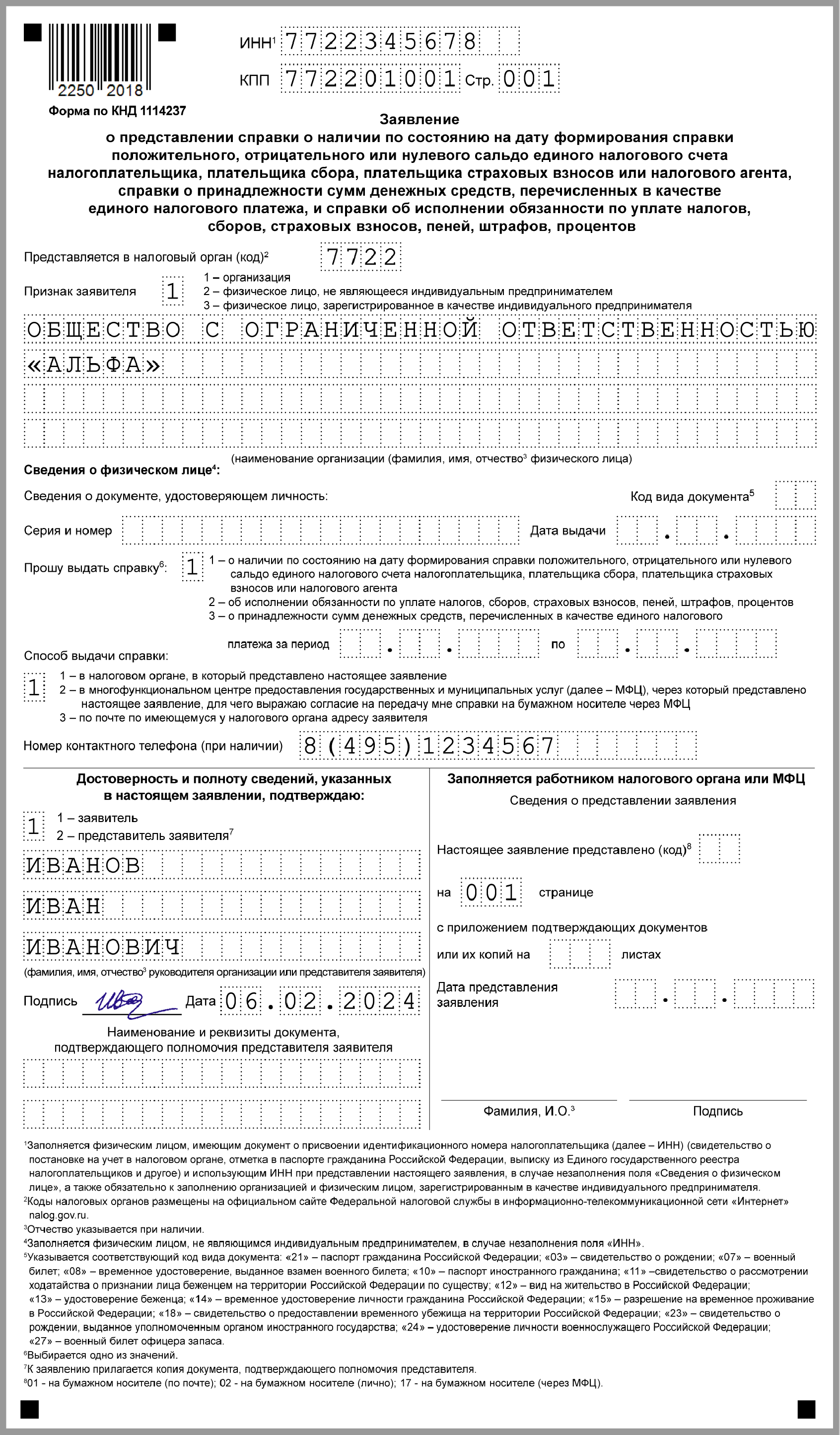

Какие данные обязательно должны быть в заявленииУстановленного бланка заявления на сверку с налоговой нет. Так что его можно составить в свободной форме.

В любом случае в нем нужно указать наименование вашей организации, адрес местонахождения, ИНН и КПП, ОГРН, контактный телефон и контактное лицо. При отсутствии этих данных сотрудник налоговой может не принять письменное заявление. Его лучше оформить на фирменном бланке и заверить печатью организации.

Помимо реквизитов организации заявление на сверку расчетов должно содержать следующие сведения:

— период для сверки расчетов или дату, на которую необходимо ее провести;

— дату предыдущей сверки расчетов с бюджетом (если она проводилась);

— перечень налогов (сборов) и соответствующий им КБК, если сверка проводится по конкретным платежам;

— способ получения документа о результатах сверки. На- пример, акт сверки может забрать главный бухгалтер по доверенности непосредственно из инспекции. Если этого не указать, то инспекторы по умолчанию направят акт по почте заказным письмом или через Интернет.

Отметим такой момент: если не указать период, за который вам необходимо провести сверку, то налоговики проведут ее на дату подачи вашего заявления. А если в документе не прописать определенный налог, по которому вы хотите уточнить свои платежи, то инспекторы составят акт по всем налогам.

После того как вы направите заявление, сформировать акт сверки вам должны в течение пяти рабочих дней. В отличие от заявления форма акта совместной сверки расчетов по налогам, сборам, пеням и штрафам утверждена приказом ФНС России от 20 августа 2007 г. № ММ-3-25/494 @. Первый экземпляр акта сверки с подписью должностного лица получаете вы. Второй экземпляр с отметкой компании о получении (или отправке по почте) остается в инспекции, где и проводилась сверка.

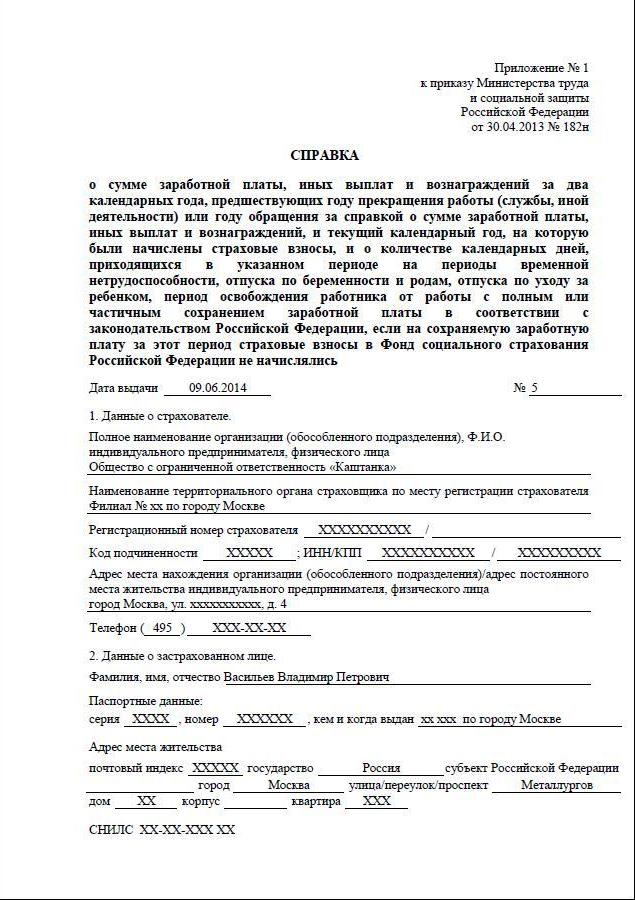

Как свериться по страховым платежамКомпании могут сверять данные не только по налогам, но и по страховым взносам. Для этого нужно отправить или принести письменное заявление в территориальное отделение ПФР или ФСС РФ. За основу можно взять наш образец. Все обязательные реквизиты дополните регистрационным номером в фонде (для ФСС РФ укажите также код подчиненности).

После того как сотрудники получат ваше заявление, справку о состоянии расчетов по страховым взносам, пеням и штрафам вам должны предоставить в течение пяти рабочих дней (подп. 7 п. 3 ст. 29 Федерального закона от 24 июля 2009 г. № 212-ФЗ ). Форма справки для сверки пенсионных и медицинских взносов утверждена письмом ПФР от 23 июля 2010 г. № ТМ-30-24/7800. Форма справки по социальным взносам на данный момент официально не утверждена.

Если вы хотите не просто проверить расчеты с фондами, а зачесть или вернуть излишне уплаченные взносы, то обратиться в фонд нужно для проведения совместной сверки (п. 4 ст. 26 Закона № 212-ФЗ ). Для этого достаточно прийти в отделение фонда с доверенностью. Сверку оформят актами по форме 21-ПФР и форме 21-ФСС РФ .

1. Федеральный Закон от 27.07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг»;

2. Федеральный Закон от 08.08.2001 № 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей";

3. Налоговый кодекс Российской Федерации;

4. Приказ Минфина РФ от 18.01.2008 № 9н "Об утверждении Административного регламента Федеральной налоговой службы по исполнению государственной функции по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлению форм налоговых деклараций (расчетов) и разъяснению порядка их заполнения";

5. Федеральный Закон от 02.05.2006 № 59-ФЗ "О порядке рассмотрения обращений граждан Российской Федерации".

Стоимость услуги и порядок оплатыГосударственная услуга предоставляется безвозмездно.

Причины отказа в оказании услугиОснованиями для отказа в предоставлении государственной услуги являются:

- непредставление заявителем определенных законом необходимых для государственной услуги документов;

- подписание неуполномоченным лицом заявления о предоставлении государственной услуги;

- представление документов в ненадлежащий регистрирующий орган;

- с заявлением обратилось ненадлежащее лицо.

Порядок обжалования отказаЗаявители (получатели государственной услуги) и их законные представители имеют право на обжалование решений, принятых в ходе предоставления государственной услуги, действий или бездействия должностных лиц МБУ «МФЦ», межрайонной инспекции Федеральной налоговой службы России № 16 по Самарской области, участвующих в предоставлении муниципальной услуги, в досудебном и судебном порядке.

Предметом обжалования могут являться действия (бездействие) должностного лица, а также принимаемые им решения при предоставлении муниципальной услуги.

Заявитель имеет право на получение информации и документов, необходимых для обоснования и рассмотрения жалобы.

Основанием для начала процедуры досудебного обжалования является поступление в МБУ «МФЦ», межрайонную инспекцию Федеральной налоговой службы России № 16 по Самарской области жалобы от заявителя (получателя муниципальной услуги).

Заявители (получатели государственной услуги) имеют право обратиться с жалобой лично (устно) в соответствии с графиком приема граждан или направить письменное заявление или жалобу в межрайонную инспекцию Федеральной налоговой службы России № 16 по Самарской области, МБУ «МФЦ».

Письменные обращения заявителей (получателей государственной услуги) рассматриваются должностными лицами МБУ «МФЦ», межрайонной инспекции Федеральной налоговой службы России № 16 по Самарской области в течение 30 дней со дня их регистрации.

КонсультированиеКонсультирование производится непосредственно в МБУ «МФЦ или с использованием средств телефонной связи, электронного и почтового информирования и непосредственно в межрайонной инспекции Федеральной налоговой службы России № 16 по Самарской области или с использованием средств телефонной связи, электронного и почтового информирования.

Консультации предоставляются по следующим вопросам:

- категории получателей государственной услуги;

- перечень документов, необходимых для получения услуги;

- время приема и выдачи документов;

- срок рассмотрения документов для оказания услуги;

- порядок обжалования действий (бездействия) и решений, осуществляемых и принимаемых в ходе предоставления государственной услуги.

Пункты МФЦ, оказывающие услугуРезультат предоставления услуги

Результатом предоставления государственной услуги является:

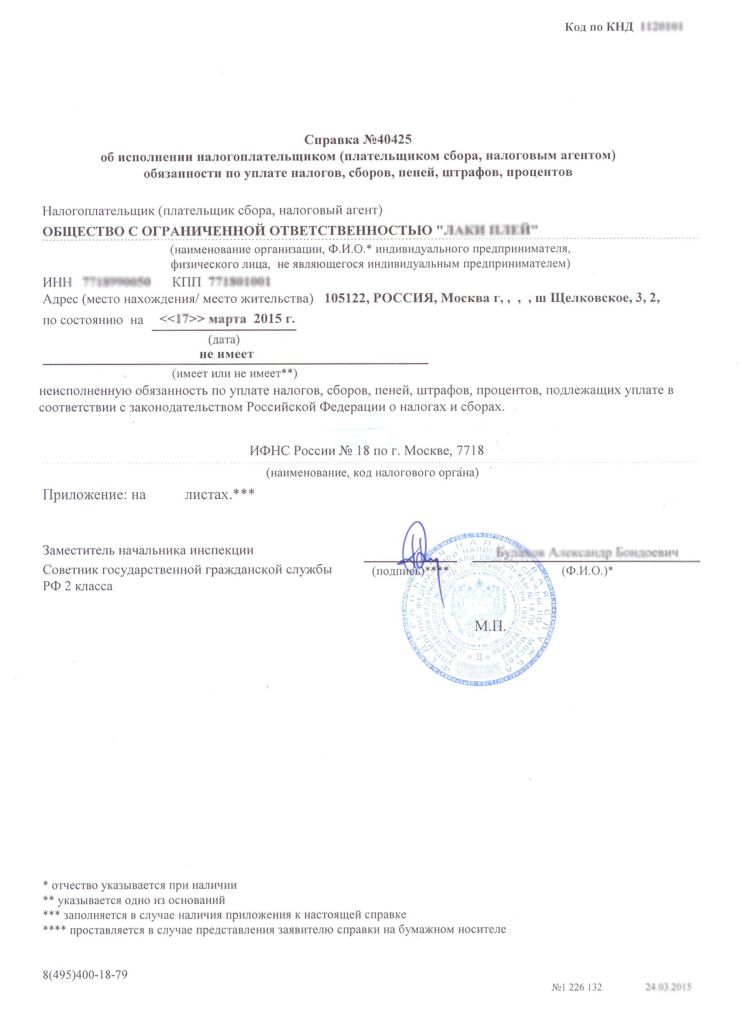

- справка о состоянии расчетов по налогам, сборам, пеням и штрафам организаций (в том числе отнесенных к категории крупнейших) и индивидуальных предпринимателей (оригинал, 1 шт.);

- справка о состоянии расчетов по налогам, сборам, пеням и штрафам физических лиц (оригинал, 1 шт.);

- отказ в предоставлении государственной услуги.

Описание услугиСрок предоставления государственной услуги при обращении получателя муниципальной услуги в МБУ «МФЦ» не более 5 рабочих дней.

Получателями государственной услуги являются

Нормативно – правовые документы:

1. Федеральный Закон от 27.07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг»;

2. Федеральный Закон от 08.08.2001 № 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей";

3. Налоговый кодекс Российской Федерации;

4. Приказ Минфина РФ от 18.01.2008 № 9н "Об утверждении Административного регламента Федеральной налоговой службы по исполнению государственной функции по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлению форм налоговых деклараций (расчетов) и разъяснению порядка их заполнения";

5. Федеральный Закон от 02.05.2006 № 59-ФЗ "О порядке рассмотрения обращений граждан Российской Федерации".

Стоимость услугиГосударственная услуга предоставляется безвозмездно.

Причины отказаОснованиями для отказа в предоставлении государственной услуги являются:

- непредставление заявителем определенных законом необходимых для государственной услуги документов;

- подписание неуполномоченным лицом заявления о предоставлении государственной услуги;

- представление документов в ненадлежащий регистрирующий орган;

- с заявлением обратилось ненадлежащее лицо.

Порядок обжалования отказаЗаявители (получатели государственной услуги) и их законные представители имеют право на обжалование решений, принятых в ходе предоставления государственной услуги, действий или бездействия должностных лиц МБУ «МФЦ», межрайонной инспекции Федеральной налоговой службы России № 16 по Самарской области, участвующих в предоставлении муниципальной услуги, в досудебном и судебном порядке.

Предметом обжалования могут являться действия (бездействие) должностного лица, а также принимаемые им решения при предоставлении муниципальной услуги.

Заявитель имеет право на получение информации и документов, необходимых для обоснования и рассмотрения жалобы.

Основанием для начала процедуры досудебного обжалования является поступление в МБУ «МФЦ», межрайонную инспекцию Федеральной налоговой службы России № 16 по Самарской области жалобы от заявителя (получателя муниципальной услуги).

Заявители (получатели государственной услуги) имеют право обратиться с жалобой лично (устно) в соответствии с графиком приема граждан или направить письменное заявление или жалобу в межрайонную инспекцию Федеральной налоговой службы России № 16 по Самарской области, МБУ «МФЦ».

Письменные обращения заявителей (получателей государственной услуги) рассматриваются должностными лицами МБУ «МФЦ», межрайонной инспекции Федеральной налоговой службы России № 16 по Самарской области в течение 30 дней со дня их регистрации.

КонсультированиеКонсультирование производится непосредственно в МБУ «МФЦ или с использованием средств телефонной связи, электронного и почтового информирования и непосредственно в межрайонной инспекции Федеральной налоговой службы России № 16 по Самарской области или с использованием средств телефонной связи, электронного и почтового информирования.

Консультации предоставляются по следующим вопросам:

- категории получателей государственной услуги;

- перечень документов, необходимых для получения услуги;

- время приема и выдачи документов;

- срок рассмотрения документов для оказания услуги;

- порядок обжалования действий (бездействия) и решений, осуществляемых и принимаемых в ходе предоставления государственной услуги.

Пункты МФЦ Справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам нужна коммерсанту в первую очередь для контроля правильности уплаты налогов. Как минимум один раз в год по итогам налогового периода следует получать такую справку, чтобы исключить ошибки и неточности по налоговым платежам. Кроме того, справка о состоянии расчетов с бюджетом может понадобиться для подтверждения налоговой добросовестности. Ее не следует путать с такими документами, как справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов и акт сверки расчетов. Юристы нашей компании обладают большим опытом взаимодействия с налоговыми органами и помогут профессионально и в соответствии с нормами законодательства получить данную справку не отвлекая Вас с от работы.

Справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам нужна коммерсанту в первую очередь для контроля правильности уплаты налогов. Как минимум один раз в год по итогам налогового периода следует получать такую справку, чтобы исключить ошибки и неточности по налоговым платежам. Кроме того, справка о состоянии расчетов с бюджетом может понадобиться для подтверждения налоговой добросовестности. Ее не следует путать с такими документами, как справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов и акт сверки расчетов. Юристы нашей компании обладают большим опытом взаимодействия с налоговыми органами и помогут профессионально и в соответствии с нормами законодательства получить данную справку не отвлекая Вас с от работы.

Если Вам не нужна справка о состоянии расчетов с бюджетом на бумажном носителе с печатью налоговой инспекции, а нужна информация по налогам, пеням и штрафам, то стоимость информационного электронного файла составляет 6 000 р.

Не путайте справку о расчетах с бюджетом со справкой, обозначающей отсутствие задолженности и актом сверки расчетов. Данный документ разработан в целях повышения качества исполнения государственной функции, создания комфортных условий для налогоплательщиков, плательщиков сборов, налоговых агентов. Он определяет сроки и последовательность действий административных процедур Федеральной налоговой службы, ее территориальных органов и их должностных лиц.

Формы справок о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам и Порядок их заполнения утверждены Приказом N ММВ-7-6/245@. В нем предусмотрены две формы справок:

В этой справке указываются все виды налогов и само состояние по ним, наличие переплаты или недостача. Выдаётся справка на основании письменного заявления налогоплательщика или его представителя в Федеральную налоговую службу. В заявлении нужно указать период времени, по состоянию на которое требуется информация, способ получения, по почте или лично. Если не указываете способ получения, справка будет направлена налогоплательщику заказным письмом. Если в заявлении не будет прописана дата, по состоянию на которую формируется запрос, то она будет составлена на дату регистрации запроса в инспекции. Направлять свой запрос на получение справки необходимо в инспекцию по месту налогового учета организации. Справка о состоянии расчетов предоставляется индивидуальному предпринимателю на бумажном носителе. Она подписывается начальником (либо его заместителем) ИФНС России и заверяется печатью.

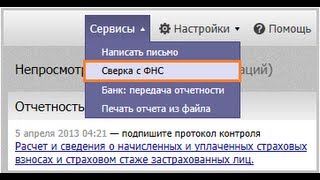

Читайте такжеДля сверки с налоговой понадобятся два документа, которые вы можете запросить через Эльбу:

По справке о состоянии расчётов вы проверяете, есть ли вообще долг или переплата.

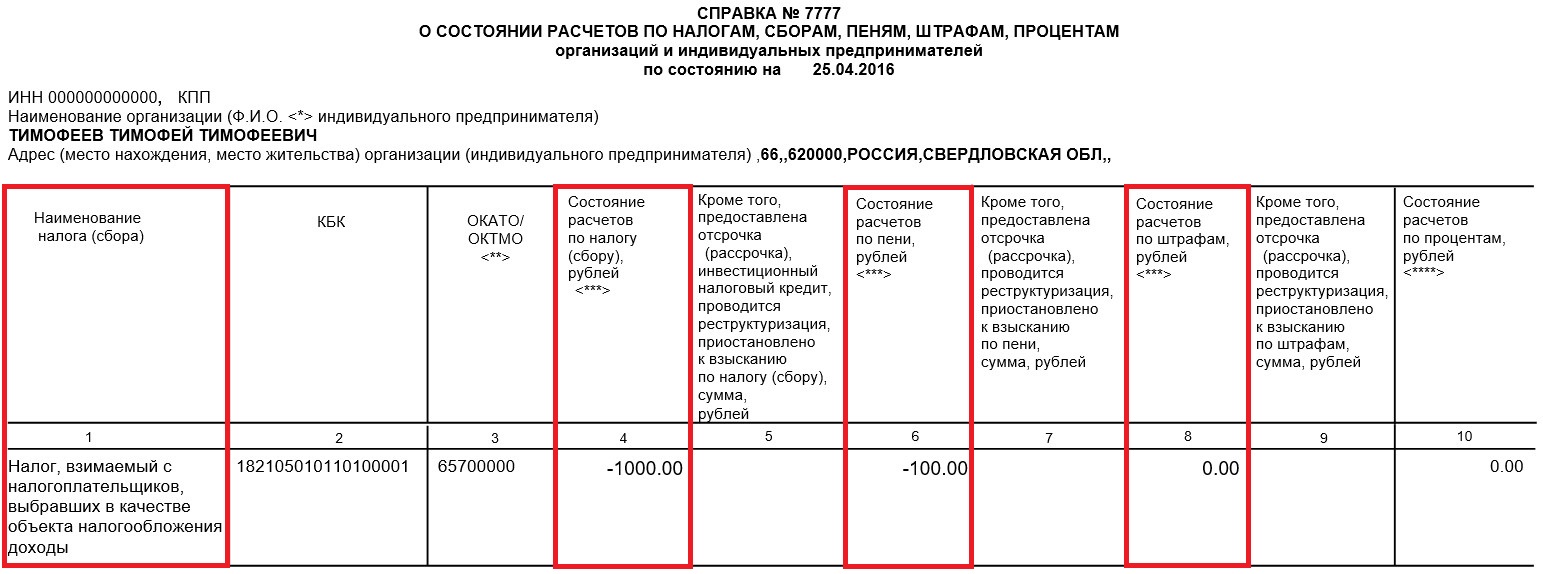

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 (по налогу), 6 (по пеням) и 8 (по штрафам):

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 (по налогу), 6 (по пеням) и 8 (по штрафам):

Переплата в справке не всегда соответствует реальной ситуации. Например, она может возникнуть, если вы на УСН и заказали справку в течение года до подачи декларации. В этот момент налоговая ещё не знает, сколько вы должны заплатить, — она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если в справке вы увидели непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Выписка операций по расчётам с бюджетомВ отличие от справки выписка показывает не ситуацию на конкретную дату, а историю ваших отношений с налоговой за период. Например, с начала года до сегодняшнего дня.

Если у вас есть долг, первым делом, проверьте, все ли платежи (операции с типом «Уплачено») содержатся в выписке. Обнаружили, что платежей не хватает, хотя платили всё вовремя, — берите платёжки об уплате налога и несите в налоговую, чтобы разобраться. Если ошибок нет, но вы остаётесь должны государству, придётся доплатить налог.

Сверку с налоговой проводите регулярно, чтобы держать расчёты с государством под контролем и сразу узнавать, если что-то пойдёт не так.

Статья актуальна на 14.09.2016

Как расшифровать выписку по расчётам с налоговойДля сверки с налоговой понадобятся два документа, которые вы можете запросить через Эльбу:

По справке о состоянии расчётов вы проверяете, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 (по налогу), 6 (по пеням) и 8 (по штрафам):

Переплата в справке не всегда соответствует реальной ситуации. Например, она может возникнуть, если вы на УСН и заказали справку в течение года до подачи декларации. В этот момент налоговая ещё не знает, сколько вы должны заплатить, — она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если в справке вы увидели непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Выписка операций по расчётам с бюджетомВ отличие от справки выписка показывает не ситуацию на конкретную дату, а историю ваших отношений с налоговой за период. Например, с начала года до сегодняшнего дня.

Если у вас есть долг, первым делом, проверьте, все ли платежи (операции с типом «Уплачено») содержатся в выписке. Обнаружили, что платежей не хватает, хотя платили всё вовремя, — берите платёжки об уплате налога и несите в налоговую, чтобы разобраться. Если ошибок нет, но вы остаётесь должны государству, придётся доплатить налог.

Сверку с налоговой проводите регулярно, чтобы держать расчёты с государством под контролем и сразу узнавать, если что-то пойдёт не так.

Статья актуальна на 14.09.2016