Категория: Бланки/Образцы

Документ утратил силу в соответствии с Постановлением Правления национального банка Республики Беларусь от 17 июня 2011 года №238

ПОСТАНОВЛЕНИЕ СОВЕТА ДИРЕКТОРОВ НАЦИОНАЛЬНОГО БАНКА РЕСПУБЛИКИ БЕЛАРУСЬот 24 августа 2009 года №273

Об утверждении Инструкции по использованию и бухгалтерскому учету бланков строгой отчетности банками Республики Беларусь

На основании статьи 26 Банковского кодекса Республики Беларусь, части четвертой статьи 5 Закона Республики Беларусь от 18 октября 1994 года "О бухгалтерском учете и отчетности" Совет директоров Национального банка Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемую Инструкцию по использованию и бухгалтерскому учету бланков строгой отчетности банками Республики Беларусь.

2. Признать утратившими силу:

постановление Совета директоров Национального банка Республики Беларусь от 31 июля 2002 г. № 264 "Об утверждении Правил использования и бухгалтерского учета бланков строгой отчетности банками Республики Беларусь" (Национальный реестр правовых актов Республики Беларусь, 2002 г. № 100, 8/8461);

пункт 1 постановления Совета директоров Национального банка Республики Беларусь от 23 декабря 2005 г. № 402 "О внесении изменений и дополнений в некоторые нормативные правовые акты по вопросам бухгалтерского учета" (Национальный реестр правовых актов Республики Беларусь, 2006 г. № 18, 8/13778).

3. Настоящее постановление вступает в силу с 1 октября 2009 г.

Председатель Правления П.П.Прокопович

Утверждена Постановлением Совета директоров Национального банка Республики Беларусь от 24 августа 2009 года №273

Инструкция по использованию и бухгалтерскому учету бланков строгой отчетности банками Республики Беларусь Глава 1. Общие положения1. Инструкция по использованию и бухгалтерскому учету бланков строгой отчетности банками Республики Беларусь разработана на основании статьи 26 Банковского кодекса Республики Беларусь, части четвертой статьи 5 Закона Республики Беларусь от 18 октября 1994 года "О бухгалтерском учете и отчетности" в редакции Закона Республики Беларусь от 25 июня 2001 года (Ведамасцi Вярхочнага Савета Рэспублiкi Беларусь, 1994 г. № 34, ст. 566; Национальный реестр правовых актов Республики Беларусь, 2001 г. № 63, 2/785) и устанавливает для Национального банка Республики Беларусь, банков и небанковских кредитно-финансовых организаций Республики Беларусь (далее - банки) порядок использования и бухгалтерского учета бланков строгой отчетности.

2. Бланки строгой отчетности, используемые банками, должны соответствовать типовым формам, утвержденным Министерством финансов Республики Беларусь, или формам, утвержденным Национальным банком Республики Беларусь (далее - Национальный банк), иными республиканскими органами государственного управления в соответствии с законодательством.

3. Перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования устанавливаются приказом руководителя банка или лица, им уполномоченного. При этом должен быть организован надлежащий учет и обеспечена сохранность бланков строгой отчетности.

4. Заполнение реквизитов документов, оформляемых на бланках строгой отчетности, производится в соответствии с нормативными правовыми актами, регулирующими порядок использования соответствующих бланков строгой отчетности. Подчистки, помарки при оформлении бланков строгой отчетности не допускаются.

Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание исправления и лицо, осуществившее данное исправление. Ошибочные записи исправляются путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленных сумм, текста таким образом, чтобы можно было прочитать зачеркнутое. Одновременно лицом, осуществившим исправление, производится оговорка "Исправлено" с указанием даты, основания исправления, фамилии и инициалов лица, ее осуществившего.

5. Порядок передачи (возврата) банками бланков строгой отчетности структурным подразделениям и филиалам (отделениям), особенности выдачи отдельных видов бланков строгой отчетности, а также иные вопросы организации работы с бланками строгой отчетности при необходимости определяются банками в локальном нормативном правовом акте с учетом требований настоящей Инструкции и иных актов законодательства.

6. Передача бланков строгой отчетности, предназначенных для использования в качестве первичных учетных документов, от одного банка другому не допускается.

7. Инвентаризация бланков строгой отчетности в местах их хранения проводится в соответствии с законодательством.

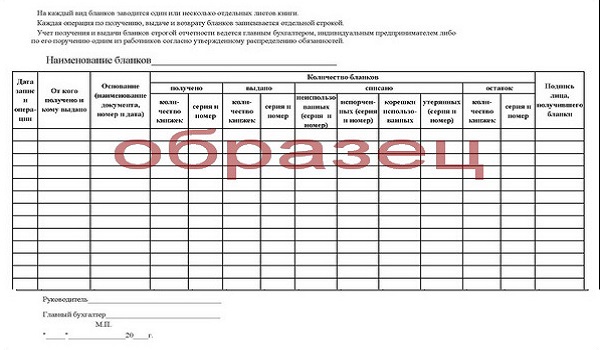

Глава 2. Аналитический учет бланков строгой отчетности8. Бланки строгой отчетности учитываются в книге учета бланков строгой отчетности формы 0402380107 согласно приложению 1 к настоящей Инструкции (далее - книга учета формы 0402380107), которая должна быть пронумерована, прошнурована, скреплена печатью банка и подписана руководителем и главным бухгалтером банка или лицами, ими уполномоченными.

Книга учета формы 0402380107 отражает движение бланков строгой отчетности по соответствующим внебалансовым счетам по учету бланков строгой отчетности.

9. В графе "Получено" книги учета формы 0402380107 отражается количество приобретенных (поступивших) бланков строгой отчетности.

10. В графе "Израсходовано (списано)" книги учета формы 0402380107 отражается количество использованных, испорченных, аннулированных бланков строгой отчетности, а также выданных под отчет ответственным исполнителям, переданных структурным подразделениям, филиалам (отделениям).

11. В графе "Остаток" книги учета формы 0402380107 выводится остаток бланков строгой отчетности на конец дня, который должен соответствовать данным книги учета остатков бланков строгой отчетности формы 0402380110, по соответствующему виду бланков строгой отчетности.

12. Каждая запись в книге учета формы 0402380107 заверяется подписью ответственного исполнителя, осуществляющего ее ведение.

13. Ежедневно в конце рабочего дня остатки бланков строгой отчетности по книге учета формы 0402380107 сверяются с данными бухгалтерского учета по соответствующим внебалансовым счетам и с остатками по книге учета денежной наличности и иных ценностей в белорусских рублях, находящихся в хранилище, формы 0402380118.

Результат ежедневной сверки заверяется подписью лица, производившего сверку, в графе "Подпись ответственного исполнителя" строки "Итого за день" книги учета формы 0402380107.

Если операции с бланками строгой отчетности не совершались, остатки на следующий рабочий день в книге учета формы 0402380107 не выводятся.

*Установлена согласно приложению 32 к Инструкции по организации кассовой работы в банках и небанковских кредитно-финансовых организациях Республики Беларусь, утвержденной постановлением Правления Национального банка Республики Беларусь от 21 декабря 2006 г. № 211 (Национальный реестр правовых актов Республики Беларусь, 2007 г. № 55, 8/15627), приложению 41 к Инструкции по организации кассовой работы в Национальном банке Республики Беларусь, утвержденной постановлением Совета директоров Национального банка Республики Беларусь от 27 ноября 2006 г. № 322 (Национальный реестр правовых актов Республики Беларусь, 2007 г. № 27, 8/15473).

**Установлена согласно приложению 30 к Инструкции по организации кассовой работы в банках и небанковских кредитно-финансовых организациях Республики Беларусь, приложению 39 к Инструкции по организации кассовой работы в Национальном банке Республики Беларусь.

14. Бланки строгой отчетности, выданные под отчет ответственным исполнителям, учитываются в книге учета бланков строгой отчетности, выданных под отчет, формы 0402380108 согласно приложению 2 к настоящей Инструкции (далее - книга учета формы 0402380108), которая должна быть пронумерована, прошнурована, скреплена печатью банка и подписана руководителем и главным бухгалтером банка или лицами, ими уполномоченными.

В книге учета формы 0402380108 на каждого ответственного исполнителя заводится отдельная страница (лист).

15. В графе "Получено" книги учета формы 0402380108 отражается количество бланков строгой отчетности, полученных под отчет ответственными исполнителями банка.

16. Графа "Израсходовано" книги учета формы 0402380108 заполняется на основании актов и представленных ответственными исполнителями отчетов об использовании полученных под отчет бланков строгой отчетности в порядке, установленном пунктом 36 настоящей Инструкции.

17. Графа "Испорчено" книги учета формы 0402380108 заполняется на основании представленных ответственными исполнителями испорченных бланков строгой отчетности в порядке, установленном пунктом 36 настоящей Инструкции. Испорченные бланки строгой отчетности погашаются крестообразным перечеркиванием или клинообразной вырезкой, не позволяющими их дальнейшее использование в части заполнения реквизитов (такими реквизитами могут быть фамилия, имя, отчество, сумма цифрами, сумма прописью).

18. В графе "Остаток" книги учета формы 0402380108 выводится остаток бланков строгой отчетности на конец дня, находящихся в подотчете у ответственных исполнителей.

19. Каждая запись в книге учета формы 0402380108 заверяется подписью ответственного исполнителя, осуществляющего ее ведение.

20. Ежедневно в конце рабочего дня остатки бланков строгой отчетности по книге учета формы 0402380108 сверяются с данными бухгалтерского учета по соответствующим внебалансовым счетам.

Результат ежедневной сверки заверяется подписью лица, производившего сверку, в графе "Подпись ответственного исполнителя" строки "Итого за день" книги учета формы 0402380108.

Если операции с бланками строгой отчетности не совершались, остатки на следующий рабочий день в книге учета формы 0402380108 не выводятся.

21. Бланки строгой отчетности, не подлежащие использованию по каким-либо причинам, учитываются в книге учета бланков строгой отчетности, подлежащих уничтожению, формы 0402380167 согласно приложению 3 к настоящей Инструкции (далее - книга учета формы 0402380167), которая должна быть пронумерована, прошнурована, скреплена печатью банка и подписана руководителем и главным бухгалтером банка или лицами, ими уполномоченными.

22. Графа "Приход" книги учета формы 0402380167 заполняется на основании реестра бланков строгой отчетности, подлежащих уничтожению, формы 0402710153 согласно приложению 4 к настоящей Инструкции (далеереестр формы 0402710153), который составляется на все испорченные, аннулированные бланки строгой отчетности.

23. Графа "Расход" книги учета формы 0402380167 заполняется на основании акта об уничтожении бланков строгой отчетности произвольной формы, утвержденной руководителем банка.

24. В графе "Остаток" книги учета формы 0402380167 выводится остаток бланков строгой отчетности, подлежащих уничтожению.

25. Каждая запись в книге учета формы 0402380167 заверяется подписью ответственного исполнителя, осуществляющего ее ведение.

26. Ежедневно в конце рабочего дня остатки бланков строгой отчетности по книге учета формы 0402380167 сверяются с данными бухгалтерского учета по внебалансовому счету по учету бланков строгой отчетности для уничтожения.

Результат ежедневной сверки заверяется подписью лица, производившего сверку, в графе "Подпись ответственного исполнителя" строки "Итого за день" книги учета формы 0402380167.

Если операции с бланками строгой отчетности не совершались, остатки на следующий рабочий день в книге учета формы 0402380167 не выводятся.

27. Книги учета форм 0402380107, 0402380108, 0402380167 ведутся по видам бланков строгой отчетности.

28. По усмотрению главного бухгалтера или лица, им уполномоченного, книги учета форм 0402380107, 0402380108, 0402380167 могут вестись несколькими ответственными исполнителями раздельно по определенным видам бланков строгой отчетности.

29. Книги учета форм 0402380107, 0402380108, 0402380167 могут вестись на бумажном носителе информации или в электронном виде. При ведении их в электронном виде должны быть обеспечены защита информации, сохранение архива по данной информации в течение срока, установленного законодательством для ее хранения, возможность получения надлежащим образом заверенных копий, подтверждение их подлинности путем использования электронной цифровой подписи или других средств, подтверждающих достоверность и целостность содержащейся в них информации.

Глава 3. Поступление, выдача бланков строгой отчетности и контроль за их использованием30. При поступлении бланков строгой отчетности сверяется их фактическое наличие с данными сопроводительных документов. В случае выявления расхождения составляется акт проверки наличия бланков строгой отчетности формы 0402030232 согласно приложению 5 к настоящей Инструкции (далее - акт формы 0402030232). Акт формы 0402030232 составляется в двух экземплярах: первый экземпляр направляется поставщику для выяснения причин расхождения и принятия мер, второй остается в банке.

31. Выдача бланков строгой отчетности под отчет ответственным исполнителям осуществляется по их письменным требованиям с разрешения руководителя и главного бухгалтера или лиц, ими уполномоченных, с указанием серий и номеров бланков.

Выдача бланков строгой отчетности кассирам и контроль за их использованием осуществляются в соответствии с нормативными правовыми актами Национального банка по организации кассовой работы, настоящей Инструкцией и локальным нормативным правовым актом банка.

32. Бланки строгой отчетности должны выдаваться ответственным исполнителям и расходоваться ими в строгой последовательности серий и порядковых номеров полученных бланков строгой отчетности.

33. Заведующий операционной кассой (заведующий кладовой ценностей) выдает бланки строгой отчетности ответственным исполнителям под расписку в расходных внебалансовых ордерах в соответствии с оформленным в установленном банком порядке требованием на получение бланков строгой отчетности.

34. Требования на получение бланков строгой отчетности представляются ответственному исполнителю, осуществляющему ведение книги учета формы 0402380108. Данный ответственный исполнитель выписывает расходный внебалансовый ордер на списание бланков строгой отчетности с соответствующих внебалансовых счетов по учету бланков строгой отчетности на каждого ответственного исполнителя, получающего бланки строгой отчетности под отчет. Внебалансовый ордер с приложенным к нему требованием на получение бланков строгой отчетности под отчет представляется в кассу для проведения операции по выдаче ответственному исполнителю бланков строгой отчетности.

35. На все выданные под отчет бланки строгой отчетности ответственный исполнитель, осуществляющий ведение книги учета формы 0402380108, выписывает приходный внебалансовый ордер для отражения в бухгалтерском учете по внебалансовому счету по учету бланков строгой отчетности, отосланных и выданных под отчет, и по каждому ответственному исполнителю производит записи в книге учета формы 0402380108.

36. Ответственные исполнители, получившие под отчет бланки строгой отчетности, представляют ответственному исполнителю, осуществляющему ведение книги учета формы 0402380108, отчет об использовании полученных под отчет бланков строгой отчетности, как правило, не позднее трех рабочих дней со дня использования каждого из них. К отчету прилагаются документы, подтверждающие использование бланков строгой отчетности (при их наличии), а также испорченные бланки строгой отчетности. На основании полученных документов ответственный исполнитель, осуществляющий ведение книги учета формы 0402380108, составляет расходный внебалансовый ордер по внебалансовому счету по учету бланков строгой отчетности, отосланных и выданных под отчет.

37. На испорченные бланки строгой отчетности ответственный исполнитель, осуществляющий ведение книги учета формы 0402380167, составляет приходный внебалансовый ордер по внебалансовому счету по учету бланков строгой отчетности для уничтожения и реестр формы 0402710153. Данный реестр с приложенными к нему испорченными бланками строгой отчетности передается в хранилище для хранения.

38. По мере вскрытия кассиром отдельных пачек с бланками строгой отчетности в присутствии лиц, ответственных за сохранность ценностей, или специально выделенного контролера обязательно проверяются количество книжек в каждой пачке, количество листов в каждой книжке и последовательность их номеров.

Выявленные испорченные или аннулированные бланки строгой отчетности погашаются крестообразным перечеркиванием или клинообразной вырезкой, не позволяющими дальнейшее использование бланка в части заполнения реквизитов (такими реквизитами могут быть фамилия, имя, отчество, сумма цифрами, сумма прописью). При этом составляется акт о выявленных испорченных или аннулированных бланках строгой отчетности произвольной формы за подписями лиц, ответственных за сохранность ценностей, в котором подробно перечисляются признаки порчи или аннулирования бланков строгой отчетности. На погашенные бланки строгой отчетности составляются приходный внебалансовый ордер по внебалансовому счету по учету бланков строгой отчетности для уничтожения и реестр формы 0402710153.

39. В случае утраты или хищения бланков строгой отчетности ответственный исполнитель, получивший под отчет бланки строгой отчетности, немедленно сообщает об этом руководителю банка. При этом создается комиссия, которая производит проверку наличия бланков строгой отчетности и составляет акт по факту утраты (хищения) формы 0402030229 согласно приложению 6 к настоящей Инструкции (далее - акт формы 0402030229). Акт формы 0402030229 представляется руководителю банка или лицу, им уполномоченному, для утверждения и принятия соответствующего решения.

Глава 4. Уничтожение бланков строгой отчетности40. Предназначенные для уничтожения бланки строгой отчетности должны обязательно сохраняться в банке с составленным на них реестром формы 0402710153 в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства, в Национальном банке - в течение месяца после утверждения Президентом Республики Беларусь годового отчета Национального банка.

41. Предназначенные для уничтожения бланки строгой отчетности могут быть уничтожены по истечении срока, указанного в пункте 40 настоящей Инструкции, только по письменному разрешению руководителя банка или лица, им уполномоченного. Для этой цели приказом по банку назначается комиссия в составе представителей руководства, структурного подразделения, осуществляющего бухгалтерский учет, других заинтересованных структурных подразделений, которая должна проверить наличие подлежащих уничтожению бланков строгой отчетности и дать заключение, подтверждающее необходимость их уничтожения.

В присутствии комиссии проверенные бланки строгой отчетности упаковывают, опечатывают (опломбируют), о чем составляется акт на списание испорченных, аннулированных бланков строгой отчетности формы 0402030230 согласно приложению 7 к настоящей Инструкции (далее - акт формы 0402030230). К акту формы 0402030230 прилагаются реестры формы 0402710153 и копия документа, подтверждающего факт проверки соблюдения налогового законодательства, в Национальном банке - копия правового акта Президента Республики Беларусь об утверждении годового отчета Национального банка. В течение трех рабочих дней акт формы 0402030230 представляется на утверждение руководителю банка или лицу, им уполномоченному. Акт формы 0402030230 утверждается в течение пяти рабочих дней после получения.

42. После утверждения акта формы 0402030230 комиссией производится фактическое уничтожение бланков строгой отчетности, о чем составляется акт об уничтожении бланков строгой отчетности произвольной формы, утвержденной руководителем банка. Акт об уничтожении утверждается руководителем банка или лицом, им уполномоченным, в течение трех рабочих дней. Утвержденные акт об уничтожении и акт формы 0402030230 представляются в структурное подразделение, осуществляющее бухгалтерский учет, для оформления ответственным исполнителем расходного внебалансового ордера по внебалансовому счету по учету бланков строгой отчетности для уничтожения.

43. Списание стоимости бланков строгой отчетности производится на основании акта на списание стоимости бланков строгой отчетности формы 0402030231 согласно приложению 8 к настоящей Инструкции и отражается в бухгалтерском учете не позднее последнего рабочего дня месяца, в котором они использованы по назначению или признаны подлежащими уничтожению.

Глава 5. Бухгалтерский учет бланков строгой отчетности44. Бухгалтерский учет бланков строгой отчетности в Национальном банке осуществляется в соответствии с планом счетов бухгалтерского учета в Национальном банке Республики Беларусь и указаниями по применению плана счетов бухгалтерского учета в Национальном банке Республики Беларусь согласно приложениям 1 и 2 к Инструкции по ведению бухгалтерского учета в Национальном банке Республики Беларусь, утвержденной постановлением Совета директоров Национального банка Республики Беларусь от 23 ноября 2005 г. № 349, и определяется им в локальном нормативном правовом акте.

45. Бланки строгой отчетности отражаются в бухгалтерском учете банками (за исключением Национального банка) на внебалансовых счетах в соответствии с планом счетов бухгалтерского учета в банках Республики Беларусь и указаниями по применению плана счетов бухгалтерского учета в банках Республики Беларусь согласно приложениям 1 и 2 к постановлению Совета директоров Национального банка Республики Беларусь от 19 сентября 2005 г. № 283 "О ведении бухгалтерского учета в банках, расположенных на территории Республики Беларусь" (Национальный реестр правовых актов Республики Беларусь, 2005 г. № 172, 8/13232):

99840 "Бланки акций";

99841 "Бланки облигаций";

99842 "Бланки депозитных сертификатов";

99843 "Бланки сберегательных сертификатов";

99844 "Бланки векселей";

99845 "Бланки прочих ценных бумаг";

99846 "Прочие бланки строгой отчетности" (далее - счета по учету бланков строгой отчетности);

99847 "Бланки строгой отчетности, отосланные и выданные под отчет";

99848 "Бланки строгой отчетности для уничтожения".

Стоимость приобретенных бланков строгой отчетности отражается в бухгалтерском учете на балансовом счете 6479 "Расходы будущих периодов - операционные расходы".

46. Приобретение бланков строгой отчетности в бухгалтерском учете отражается следующим образом:

46.1. на сумму денежных средств, перечисленных за услуги по изготовлению бланков строгой отчетности:

Дебет (далее - Д-т) 6530 (6630) "Расчеты с поставщиками (подрядчиками)"

Кредит (далее - К-т) счет изготовителя;

46.2. оприходование бланков строгой отчетности:

Д-т 6479 "Расходы будущих периодов - операционные расходы"

К-т 6530 (6630) "Расчеты с поставщиками (подрядчиками)".

Одновременно: Приход счета по учету бланков строгой отчетности.

47. Выдача бланков строгой отчетности под отчет ответственным исполнителям отражается в бухгалтерском учете следующим образом:

Расход счета по учету бланков строгой отчетности;

Приход 99847 "Бланки строгой отчетности, отосланные и выданные под отчет".

48. Списание стоимости использованных бланков строгой отчетности отражается в бухгалтерском учете следующим образом:

Д-т 9396 "Типографские расходы"

К-т 6479 "Расходы будущих периодов - операционные расходы".

Расход счета по учету бланков строгой отчетности

99847 "Бланки строгой отчетности, отосланные и выданные под отчет".

49. Подлежащие уничтожению бланки строгой отчетности отражаются в бухгалтерском учете следующим образом:

49.1. при выявлении бланков строгой отчетности, подлежащих уничтожению:

Расход счета по учету бланков строгой отчетности

99847 "Бланки строгой отчетности, отосланные и выданные под отчет";

Приход 99848 "Бланки строгой отчетности для уничтожения";

49.2. списание стоимости подлежащих уничтожению бланков строгой отчетности:

Д-т 9396 "Типографские расходы"

К-т 6479 "Расходы будущих периодов - операционные расходы".

50. Списание уничтоженных бланков строгой отчетности отражается в бухгалтерском учете по расходу внебалансового счета 99848 "Бланки строгой отчетности для уничтожения".

51. Списание недостач бланков строгой отчетности отражается в бухгалтерском учете следующим образом:

51.1. на стоимость бланков строгой отчетности, подлежащей взысканию с виновного лица:

Д-т 6570 "Расчеты с прочими дебиторами"

К-т 6479 "Расходы будущих периодов - операционные расходы".

Расход счета по учету бланков строгой отчетности

99847 "Бланки строгой отчетности, отосланные и выданные под отчет";

51.2. на сумму взыскиваемой стоимости при поступлении от виновного лица сумм, подлежащих взысканию:

Д-т 10ХХ "Денежные средства в кассе"

6610 "Расчеты с персоналом по оплате труда"

К-т 6570 "Расчеты с прочими дебиторами";

51.3. если виновные лица не установлены:

Д-т 9510 "Долги, списанные с баланса"

К-т 6570 "Расчеты с прочими дебиторами".

Приложение 1к Инструкции по использованию и бухгалтерскому учету бланков строгой отчетности банками Республики Беларусь

Книга учета бланков строгой отчетности

Приложение 2к Инструкции по использованию и бухгалтерскому учету бланков строгой отчетности банками Республики Беларусь

Книга учета бланков строгой отчетности, выданных под отчет

Приложение 3к Инструкции по использованию и бухгалтерскому учету бланков строгой отчетности банками Республики Беларусь

Книга учета бланков строгой отчетности, подлежащих уничтожению

Приложение 4к Инструкции по использованию и бухгалтерскому учету бланков строгой отчетности банками Республики Беларусь

Реестр бланков строгой отчетности, подлежащих уничтожению

Приложение 5к Инструкции по использованию и бухгалтерскому учету бланков строгой отчетности банками Республики Беларусь

Приложение 6к Инструкции по использованию и бухгалтерскому учету бланков строгой отчетности банками Республики Беларусь

Приложение 7к Инструкции по использованию и бухгалтерскому учету бланков строгой отчетности банками Республики Беларусь

Акт на списание испорченных, аннулированных (нужное подчеркнуть)

Приложение 8к Инструкции по использованию и бухгалтерскому учету бланков строгой отчетности банками Республики Беларусь

Акт на списание стоимости бланков строгой отчетности