Категория: Инструкции

Департамент бюджетной методологии Министерства финансов Российской Федерации (далее - Департамент) рассмотрел письмо краевого государственного бюджетного учреждения здравоохранения по вопросу отражения в бухгалтерском учете медикаментов и сообщает.

1. Обязательные общие требования к учету организациями государственного сектора материальных запасов в бухгалтерском учете определены Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Министерства финансов Российской Федерации от 01.12.2010 N 157н (далее - Инструкция N 157н).

В соответствии с пунктом 100 Инструкции N 157н материальные запасы принимаются к бухгалтерскому учету по фактической стоимости.

Единица бухгалтерского учета материальных запасов выбирается учреждением самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

В зависимости от характера материальных запасов, порядка их приобретения и использования единицей материальных запасов может быть номенклатурный номер, партия, однородная группа и т.п.

При этом учреждение с учетом своей организационной структуры вправе между своими подразделениями, в том числе бухгалтерией и аптекой, распределять функции по учету материальных запасов (медикаментов), например в суммовом выражении и (или) в номенклатурном (детализированном).

Пунктом 119 Инструкции N 157н, пунктом 31 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 16.12.2010 N 174н, установлено, что медикаменты учитываются в составе материальных запасов на счете 0 105 31 000 "Медикаменты и перевязочные средства - иное движимое имущество учреждения".

Аналитический учет материальных запасов ведется по их группам (видам), наименованиям, сортам и количеству, в разрезе материально ответственных лиц и (или) мест хранения, с учетом положений, предусмотренных отраслевыми особенностями.

В то же время согласно пункту 46 Инструкции по учету медикаментов, перевязочных средств и изделий медицинского назначения в лечебно-профилактических учреждениях здравоохранения, состоящих на государственном бюджете СССР, утвержденной приказом Минздрава СССР от 2.06.1987 N 747 (далее - Инструкция N 747), аналитический учет лекарственных средств (кроме подлежащих предметно-количественному учету) ведется в суммовом выражении по группам ценностей:

медикаменты - лекарственные средства, сыворотки и вакцины, лекарственное растительное сырье, лечебные минеральные воды, дезинфекционные средства и т.п.;

перевязочные средства - марля, бинты, вата, компрессная клеенка и бумага, алигнин и т.п.;

вспомогательные материалы - бумага вощеная, пергаментная и фильтровальная, бумажные коробки и мешочки, капсулы и облатки, колпачки, пробки, нитки, сигнатуры, этикетки, резиновые обхваты, смола и т.п.;

тара - склянки и банки емкостью свыше 5000 мл, бутыли, бидоны, ящики и другие предметы возвратной тары, стоимость которой не включена в цену приобретенных медикаментов, а показана в оплаченных счетах отдельно.

Учитывая изложенное, лекарственные средства (кроме подлежащих предметно-количественному учету), отнесенные к группе медикаментов, в бухгалтерском учете, по мнению Департамента, возможно учитывать в суммовом выражении, при условии отражения полной информации об указанных медикаментах (наименование, количество, стоимость и т.д.) в подразделении, ответственном за их сохранность (использование) - аптеке учреждения.

При этом особенности организации учета медикаментов устанавливаются актом учреждения в рамках определения своей учетной политики.

2. Пунктом 108 Инструкции N 157н установлено, что выбытие (отпуск) материальных запасов, в том числе медикаментов, производится по фактической стоимости каждой единицы, либо по средней фактической стоимости.

Применение одного из указанных способов может определяться субъектом учета самостоятельно, отразив указанный способ в рамках формирования своей учетной политики (пункт 6 Инструкции N 157н).

При этом определение средней фактической стоимости материальных запасов производится по каждой группе (виду) запасов и осуществляется в течение финансового года непрерывно.

Таким образом, по мнению Департамента, применение в бухгалтерском учете для разных групп (видов) материальных запасов (например: медикаментов, продуктов питания и т.д.) различных методов списания материальных запасов (по фактической стоимости каждой единицы либо по средней фактической стоимости) не противоречит требованиям Инструкции N 157н.

Заместитель директора Департамента

бюджетной методологии

Даны разъяснения об отражении в бухучете медикаментов.

Лекарственные средства (кроме подлежащих предметно-количественному учету), отнесенные к группе медикаментов, в бухучете можно учитывать в суммовом выражении при условии отражения полной информации об указанных медикаментах (наименование, количество, стоимость и т. д.) в подразделении, ответственном за их сохранность (использование), - аптеке учреждения.

При этом особенности организации учета медикаментов устанавливаются актом учреждения в рамках определения своей учетной политики.

Применение в бухучете для разных групп (видов) материальных запасов (например, медикаментов, продуктов питания и т. д.) различных методов списания материальных запасов (по фактической стоимости каждой единицы либо по средней фактической стоимости) не противоречит требованиям Инструкции по применению Единого плана счетов бухучета.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Главная / 1969 / Январь / 17 / "Инструкция о порядке учета и расходования медикаментов, биопрепаратов, дезинфицирующих средств и других материалов в учреждениях государственной ветеринарной сети"

"Инструкция о порядке учета и расходования медикаментов, биопрепаратов, дезинфицирующих средств и других материалов в учреждениях государственной ветеринарной сети"Документ по состоянию на август 2014 г.

Утверждена

Министерством сельского

хозяйства СССР

17 января 1969 года

Согласовано

с Министерством

финансов СССР

1. Лечебно-профилактические учреждения государственной ветеринарной сети (районные ветеринарные станции, ветеринарные лечебницы, поликлиники, участки, пункты) должны иметь для оказания лечебной помощи животным и проведения лечебно-профилактических мероприятий неснижаемый запас медикаментов, перевязочных материалов, дезинфицирующих и дезинсицирующих средств в соответствии с нормами, установленными Главным управлением ветеринарии Министерства сельского хозяйства СССР, а также запас биологических препаратов в соответствии с планами противоэпизоотических мероприятий.

2. Медикаменты, перевязочные материалы, биологические препараты и дезинфицирующие средства приобретаются ветеринарными лечебно-профилактическими учреждениями за счет ассигнований по государственному бюджету и расходуются ими бесплатно при проведении следующих мероприятий:

а) при оказании разовой амбулаторной помощи (все виды внутриамбулаторных процедур), стационарном лечении и хирургических операциях (за исключением кастрации и косметических операций);

б) при оказании лечебной помощи животным в неотложных случаях вне лечебно-профилактического учреждения - кровотечение, полостные раны, переломы и другие сложные травматические повреждения, патологические роды, тимпания, колики, переполнение рубца, застревание инородных тел в пищеводе, травматический ретикулит и перикардит, солнечный и тепловой удары, отравления и другие заболевания, явно угрожающие жизни животных;

в) при проведении (в том числе и вне учреждения) различных профилактических и вынужденных прививок, а также других вынужденных обработок, диагностических исследований и вынужденной дезинфекции (дезинсекции) при заразных болезнях животных.

Если медикаменты и перевязочные материалы, приобретенные учреждением для бесплатного расходования, отпускаются в виде исключения колхозам, совхозам, другим хозяйствам и организациям, а также гражданам для применения в условиях хозяйств (см. пункт 11 настоящей Инструкции), то за отпущенные медикаменты и материалы взимается плата по действующему прейскуранту. Денежные средства, поступившие в ветеринарное учреждение от реализации указанных медикаментов и материалов, подлежат сдаче в доход соответствующего бюджета, как это установлено пунктом 3 письма Министерства сельского хозяйства СССР и Министерства финансов СССР от 15 февраля 1967 г. N 115-3/50.

3. Обеспечение ветеринарных лечебно-профилактических учреждений (за исключением участковых лечебниц, ветеринарных участков и пунктов) биологическими препаратами, медикаментами, перевязочными материалами, дезинфицирующими и дезинсицирующими средствами, расходуемыми бесплатно, осуществляется по заявкам (требованиям) учреждений непосредственно через объединения "Зооветснаб" или через их ветеринарные аптеки, а также через другие организации.

Участковые ветеринарные лечебницы, ветеринарные участки и пункты, находящиеся в ведении районных ветеринарных станций, обеспечиваются медикаментами, перевязочными материалами, биологическими препаратами, дезинфицирующими и дезинсицирующими средствами, как правило, через указанные станции.

4. Медикаменты, перевязочные материалы, биологические препараты, дезинфицирующие и дезинсицирующие средства для бесплатного расходования отпускаются участковым лечебницам, ветеринарным участкам и пунктам из аптеки (со склада) районной ветеринарной станции (городской ветеринарно-санитарной станции, ветеринарной лечебницы, поликлиники) по требованиям заведующих участковыми лечебницами, участками, пунктами или по рецептам специалистов этих учреждений или по разнарядкам главного ветеринарного врача района (города) с выпиской соответствующих накладных.

5. В каждом ветеринарном лечебно-профилактическом учреждении выделяется лицо (ветеринарный фельдшер, заведующий аптекой), материально ответственное за медикаменты, перевязочные материалы, биологические препараты, дезинфицирующие средства и другое имущество учреждения. Выделенное лицо несет ответственность за учет, хранение и правильность отпуска медикаментов, перевязочных материалов, биологических препаратов, дезинфицирующих и дезинсицирующих средств, применяемых в учреждении или выдаваемых учреждением для применения в хозяйствах.

6. Бесплатное расходование в учреждениях медикаментов и перевязочных материалов, предусмотренное пунктом 2 настоящей Инструкции, оформляется требованиями или рецептами специалистов этих учреждений, а биологических препаратов, дезинфицирующих и дезинсицирующих средств - по актам на выполненные мероприятия.

Рецепты, требования и акты хранятся в делах учреждения и являются основанием для списания указанных материалов и средств.

Примечание. Вместо выписки рецепта разрешается записывать медикаменты, расходуемые при лечении животных, в журналах регистрации амбулаторных и стационарных больных.

7. Медикаменты и другие лечебно-профилактические средства и материалы в ветеринарных учреждениях подлежат специальному и бухгалтерскому учету.

8. На ветеринарных участках, пунктах и в участковых ветеринарных лечебницах, а также в аптеках районных ветеринарных станций, городских ветеринарно-санитарных станций (городских ветеринарных лечебниц, поликлиник) приход и расход медикаментов (за исключением ядовитых лекарственных средств) и других лечебно-профилактических средств и материалов учитывают по предметам в количественном выражении в книгах по форме согласно Приложению 1 к настоящей Инструкции (специальный учет).

Ядовитые лекарственные средства в учреждениях государственной ветеринарной сети подлежат предметно-количественному учету в специальных журналах по формам согласно приложениям 4 и 5 к "Правилам хранения, учета и отпуска ядовитых и сильнодействующих лекарственных средств, предназначенных для ветеринарных целей", утвержденным Главным управлением ветеринарии Министерства сельского хозяйства СССР 4 августа 1967 г. Этими же правилами следует руководствоваться при хранении, выписке и отпуске ядовитых лекарственных средств.

9. Бухгалтерский учет медикаментов, перевязочных материалов, биологических препаратов, дезинфицирующих и дезинсицирующих средств на районных ветеринарных станциях (городских ветеринарно-санитарных станциях, в городских лечебницах и поликлиниках) ведется бухгалтером учреждения как по приходу, так и по расходу в количественно-суммовом выражении в картотеке (или в книгах) по форме согласно Приложению 2 к настоящей Инструкции.

Биологические препараты, дезинфицирующие и дезинсицирующие средства и медикаменты, приобретаемые за счет ассигнований по бюджетам на противоэпизоотические мероприятия, учитываются бухгалтером отдельно от медикаментов и перевязочных материалов, приобретаемых за счет ассигнований на содержание ветеринарных учреждений, по той же форме.

10. Бухгалтерский учет лечебно-профилактических средств и материалов ведется по следующим группам:

3) перевязочные материалы;

4) биологические препараты;

5) дезинфицирующие средства;

6) прочие медикаменты.

Медикаменты (за исключением спирта), включая готовые лекарства, а также перевязочные материалы, биологические препараты и дезинфицирующие (дезинсицирующие) средства списывают общей суммой. Допускается списание этих средств и материалов по мере приобретения на фактические расходы с одновременным отражением их общей суммой.

Спирт-ректификат и сырец списывают количественно и суммой по каждому рецепту (требованию) в отдельности.

II. Отпуск медикаментов, перевязочных и других материалов за плату11. За плату (за счет средств хозяйств) отпускаются совхозам, колхозам, другим государственным, кооперативным и общественным хозяйствам, а также гражданам:

а) медикаменты и перевязочные материалы для лечения животных в условиях хозяйств (за исключением случаев, указанных в пункте 2 "б" настоящей Инструкции);

б) медикаменты и перевязочные материалы, расходуемые при кастрации животных и косметических операциях (в том числе проводимых и в лечебном учреждении);

в) дезинфицирующие, дезинсицирующие и дератизационные средства для проведения плановых профилактических (ветеринарно-санитарных) мероприятий (очистка и дезинфекция помещений, истребление мух, клещей, мышевидных грызунов, борьба с гнусом, противоклещевые обработки местности);

г) антибиотики и биогенные стимуляторы для увеличения привесов и многоплодия у животных, а также витамины и минеральные вещества для массового применения.

12. Платный отпуск медикаментов и перевязочных материалов, дезинфицирующих и дезинсицирующих средств для ветеринарных целей колхозам, совхозам, другим предприятиям и организациям, а также гражданам осуществляется через ветеринарные аптеки и другие организации объединений "Зооветснаб" по заявкам хозяйств, рецептам или требованиям специалистов государственных ветеринарных учреждений и ветеринарных врачей (фельдшеров) хозяйств. Медикаменты, перевязочные материалы, дезинфицирующие и дезинсицирующие средства для ветеринарных целей могут приобретаться хозяйствами и гражданами в аптеках органов здравоохранения в обычном порядке.

При отсутствии в сельском районе или населенном пункте аптечных учреждений по совместному решению ветеринарных органов и объединений "Зооветснаб" области (края, республики) объединением "Зооветснаб" может быть организован ветеринарный аптечный пункт при районной ветеринарной станции или другом ветеринарном учреждении с целью платного отпуска медикаментов, перевязочных материалов, дезинфицирующих и дезинсицирующих средств для ветеринарных целей хозяйствам, организациям и гражданам.

13. В случае, если ветеринарное учреждение в виде исключения отпускает медикаменты, перевязочные материалы и дезинфицирующие (дезинсицирующие) средства колхозам, совхозам, другим организациям и гражданам за плату, в требовании, рецепте (или журнале регистрации больных животных), а также в соответствующей книге (карточке) учета делают пометку "Платно" и указывают стоимость отпущенных средств.

Денежные средства, выручаемые в этих случаях за медикаменты и другие материалы, учитываются в кассовой книге и сдаются заведующими ветеринарными участками, пунктами, участковыми лечебницами бухгалтеру районной ветеринарной станции для сдачи в установленном порядке в доход бюджета.

14. Считать утратившей силу инструкцию Наркомфина СССР и Наркомзема СССР от 30 апреля 1941 г. N 367-53/250.

"Бюджетный учет", 2008, N 3

ОРГАНИЗАЦИЯ УЧЕТА МЕДИКАМЕНТОВ

Бухгалтер должен отразить в учете поступление медикаментов в учреждение. Но этим его работа не исчерпывается: ему нужно организовать учет, фиксировать все, что произойдет с медикаментами в дальнейшем, то есть когда и для чего их будут использовать.

Учет в медицинских учреждениях

По роду своей деятельности для осуществления лечебного процесса, проведения профилактических мероприятий медицинские учреждения используют лекарственные препараты, перевязочные, вспомогательные и прочие материалы (далее - медикаменты).

Приказом Минздрава СССР от 2 июня 1987 г. N 747 была утверждена Инструкция по учету медикаментов, перевязочных средств и изделий медицинского назначения в лечебно-профилактических учреждениях здравоохранения (далее - Инструкция N 747), которая и в настоящее время регламентирует порядок и организацию учета медикаментов в учреждениях здравоохранения. Согласно п. 1 данной Инструкции в учреждениях здравоохранения учитываются:

- медикаменты: лекарственные средства, сыворотки и вакцины, лекарственное растительное сырье, лечебные минеральные воды, дезинфекционные средства и т.п.;

- перевязочные средства: марля, бинты, вата, компрессная клеенка и бумага, алигнин и т.п.;

- вспомогательные материалы: бумага вощеная, пергаментная и фильтровальная, бумажные коробки и мешочки, капсулы и облатки, колпачки, пробки, нитки, сигнатуры, этикетки, резиновые обхваты, смола и т.п.;

- тара: склянки и банки емкостью свыше 5000 мл, бутылки, бидоны, ящики и другие предметы возвратной тары, стоимость которой не включена в цену приобретенных медикаментов, а показана в оплаченных счетах отдельно.

На основании данной Инструкции учреждения здравоохранения могут иметь собственную аптеку, являющуюся структурным подразделением учреждения здравоохранения, либо приобретать лекарственные средства у поставщиков.

Учет медикаментов в аптеке учреждения

Обеспечение лечебного учреждения лекарственными препаратами, изделиями медицинского назначения, предметами ухода за больными является основной задачей аптеки медицинского учреждения. Учету лекарственных средств в учреждениях, имеющих аптеку, посвящен разд. 2 Инструкции N 747.

Ответственность за сохранность медикаментов в аптеке возложена на заведующего аптекой или его заместителя (п. 9 Инструкции N 747). С лицами, ответственными за сохранность лекарственных средств, находящихся в отделениях (кабинетах) учреждения, заключается договор о полной индивидуальной материальной ответственности (п. 8 Инструкции N 747).

В аптеках, отделениях (кабинетах) учреждений подлежат предметно-количественному учету следующие материальные ценности:

- ядовитые лекарственные средства;

- наркотические лекарственные средства;

- новые препараты для клинических испытаний;

- дефицитные и дорогостоящие медикаменты и перевязочные средства по утвержденному списку;

- тара порожняя и занятая лекарственными средствами.

Предметно-количественный учет лекарственных средств ведется в книге предметно-количественного учета аптекарских запасов (форма 8-МЗ), страницы которой должны быть пронумерованы и заверены подписью главного бухгалтера. На каждое наименование, фасовку, лекарственную форму, дозировку лекарственных средств, подлежащих предметно-количественному учету, открывается отдельная страница (п. 15 Инструкции N 747).

Материально ответственные лица ведут учет медикаментов в книге (ф. 0504042) или карточке (ф. 0504043) учета материальных ценностей по наименованиям, сортам и количеству.

Медикаменты отпускаются из аптеки на основании требования-накладной (ф. 0315006) и текущей потребности в количестве:

- ядовитые - пятидневной нормы;

- наркотические - трехдневной нормы;

- все остальные - десятидневной нормы.

В соответствии с п. 20 Инструкции N 747 заведующий аптекой или уполномоченное лицо производит таксировку каждого требования-накладной. Это делается для определения общей стоимости отпущенных медикаментов. Заведующий аптекой несет ответственность за правильное применение розничных цен, подсчет стоимости лекарственных средств в накладных (требованиях), расходных документах и инвентаризационных описях.

Вспомогательные материалы, полученные на основании счетов поставщиков, списываются в расход в аптеке и в бухгалтерии учреждения в денежном выражении по мере их поступления в аптеку (п. 24 Инструкции N 747).

Стоимость тары, не подлежащей обмену и возврату, включенная поставщиком в цену лекарственных средств, списывается в расход при списании этих лекарственных средств. Если стоимость безвозвратной одноразовой тары не включена в цену полученных средств, а показана в счете поставщика отдельно, эта тара по мере высвобождения списывается с подотчета заведующего аптекой в расход.

Обменная (возвратная) тара по мере сдачи ее поставщику или специальной тарособирающей организации включается в отчет заведующего аптекой, а денежные средства, возвращенные учреждению, относятся на восстановление кассовых расходов.

Испорченные медикаменты и лекарства с истекшим сроком годности запрещено продавать, и они должны быть уничтожены. На это указал в Письме от 30 декабря 2005 г. N 01И-838/05 Росздравнадзор. Порядок уничтожения лекарственных средств определен Приказом Минздрава России от 15 декабря 2002 г. N 382 "Об утверждении Инструкции о порядке уничтожения лекарственных средств". Уничтожение лекарственных средств осуществляется с соблюдением обязательных требований нормативных и технических документов по охране окружающей среды и проводится комиссией по уничтожению лекарственных средств, создаваемой органом исполнительной власти субъекта Российской Федерации в присутствии собственника или владельца лекарственных средств, подлежащих уничтожению. Особенности уничтожения лекарственных средств определены в данной Инструкции (п. 8).

При уничтожении лекарственных средств комиссия составляет акт, в котором указываются:

- дата, место уничтожения;

- место работы, должность, фамилия, имя, отчество лиц, принимавших участие в уничтожении;

- основание для уничтожения;

- сведения о наименовании (с указанием лекарственной формы, дозировки, единицы измерения, серии) и количестве уничтожаемого лекарственного средства, а также о таре или упаковке;

- наименование производителя лекарственного средства;

- наименование владельца или собственника лекарственного средства;

Акт по уничтожению лекарственных средств подписывается всеми членами комиссии по уничтожению лекарственных средств и скрепляется печатью предприятия, которое осуществило уничтожение лекарственного средства. Также составляется акт о списании материальных запасов (ф. 0504230).

В конце каждого месяца заведующий аптекой составляет отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммовом) выражении (форма 11-МЗ) по группам лекарственных средств.

Учет медикаментов в учреждениях, не имеющих аптек

Учету лекарственных средств в учреждениях, не имеющих аптек, посвящен разд. 3 Инструкции N 747.

Учреждения здравоохранения, не имеющие своих аптек, снабжаются медикаментами с аптечных складов поставщиков.

Лекарственные средства с аптечного склада получают материально ответственные лица: старшие медицинские сестры отделений (кабинетов), главные (старшие) медицинские сестры амбулаторно-поликлинических учреждений по доверенностям (п. 35 Инструкции N 747).

Срок действия доверенности на получение ядовитых и наркотических лекарственных средств - не более одного месяца, во всех остальных случаях доверенность выдается не более чем на текущий квартал.

Полученные лекарственные средства хранятся в отделениях (кабинетах). Запрещается получать и хранить медикаменты в отделениях (кабинетах) в количествах сверх текущей потребности, а также выписывать лекарственные средства с аптечного склада по общей накладной для нескольких отделений (кабинетов) и производить последующую их фасовку, перемещение из одной посуды в другую, замену этикеток.

Учет наркотических препаратов

Следует несколько слов сказать об особенностях учета наркотических препаратов и психотропных веществ, используемых в лечебных организациях. Наркотические лекарственные средства и психотропные вещества в силу своей специфичности не могут свободно продаваться в аптеках. Законодательством предусмотрены особые требования к их учету и хранению.

Наркотические средства и психотропные вещества, применяемые в медицине как лекарственные средства, подлежат государственной регистрации (п. 1 ст. 19 Закона от 22 июня 1998 г. N 86-ФЗ "О лекарственных средствах").

Если учреждение осуществляет деятельность, связанную с оборотом наркотических средств и психотропных веществ, то на основании ст. 39 Закона от 8 января 1998 г. N 3-ФЗ "О наркотических средствах и психотропных веществах" оно должно вести журнал регистрации операций, связанных с оборотом наркотических средств и психотропных веществ, и журнал регистрации операций, связанных с оборотом прекурсоров наркотических средств и психотропных веществ. Формы этих журналов утверждены Постановлением Правительства РФ от 4 ноября 2006 г. N 644 (далее - Постановление N 644).

Согласно Правилам ведения и хранения специальных журналов регистрации операций, связанных с оборотом наркотических средств, психотропных веществ и их прекурсоров, утвержденным Постановлением N 644, регистрация операций, связанных с оборотом указанных средств, ведется по каждому наименованию средств на отдельном развернутом листе журнала или в отдельном журнале регистрации. Любые операции, в результате которых изменяются количество и состояние наркотических средств, психотропных веществ и их прекурсоров, должны заноситься в журнал регистрации.

Журналы регистрации должны быть сброшюрованы, пронумерованы и скреплены подписью руководителя юридического лица и печатью юридического лица. Руководитель учреждения назначает лиц, ответственных за ведение и хранение журналов регистрации, в том числе в подразделениях. Записи в журналах регистрации производятся в хронологическом порядке непосредственно после каждой операции по каждому наименованию наркотического средства, психотропного вещества или их прекурсоров на основании документов, подтверждающих совершение этой операции. Каждая запись проведенной операции, а также исправления заверяются подписью лица, ответственного за ведение и хранение журнала.

Учреждения ежемесячно проводят в установленном порядке инвентаризацию наркотических средств и психотропных веществ, а также сверку прекурсоров путем сопоставления их фактического наличия с данными учета (книжными остатками) с отражением результатов проведенной инвентаризации.

Журнал регистрации хранится в металлическом шкафу (сейфе) в технически укрепленном помещении. Ключи находятся у лица, которое отвечает за ведение и хранение журнала.

На основании записей в соответствующем журнале регистрации юридические лица представляют в установленном порядке отчеты о деятельности, связанной с оборотом наркотических средств и психотропных веществ.

Журналы регистрации сдаются в архив учреждения, где хранятся в течение 10 лет после внесения в них последней записи. По истечении указанного срока журналы регистрации подлежат уничтожению по акту, утверждаемому руководителем. В случае реорганизации или ликвидации юридического лица журналы регистрации и документы, подтверждающие осуществление операций, связанных с оборотом наркотических средств, психотропных веществ и их прекурсоров, сдаются на хранение:

- при реорганизации - новому юридическому лицу либо правопреемнику в соответствии с передаточным актом или разделительным балансом;

- при ликвидации - в государственный архив.

Бухгалтерский учет медикаментов осуществляют сотрудники бухгалтерии в соответствии с Инструкцией по бюджетному учету, утвержденной Приказом Минфина России от 10 февраля 2006 г. N 25н (далее - Инструкция N 25н) (п. п. 47 - 61).

Медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства и т.п. (далее - медикаменты) независимо от вида бюджетных учреждений, на балансе которых числятся данные материальные запасы, в соответствии с п. 61 Инструкции N 25н учитывают на счете 0 105 01 000 "Медикаменты и перевязочные средства".

Медикаменты в учреждениях здравоохранения могут приобретаться за счет трех источников:

- за счет средств бюджета;

- за счет средств от предпринимательской деятельности;

- за счет средств обязательного медицинского страхования.

Рассмотрим отражение основных операций по поступлению и списанию медикаментов в бухгалтерском учете.

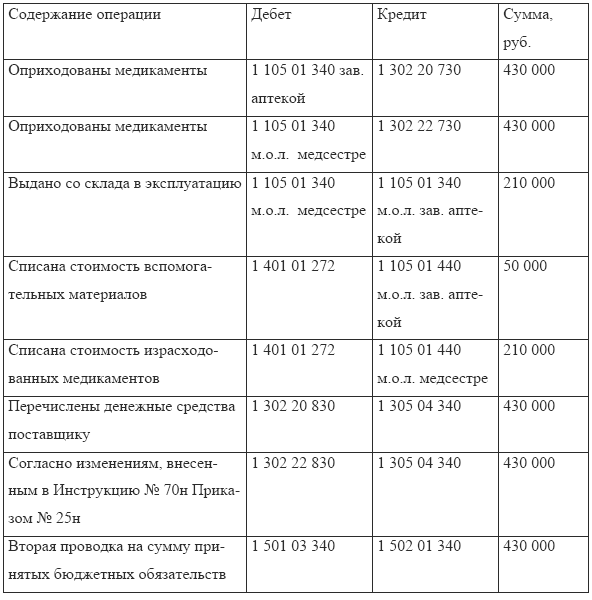

Дебет 1 206 22 560

"Увеличение дебиторской задолженности по выданным авансам на приобретение материальных запасов"

Кредит 1 304 05 340

"Расчеты по платежам из бюджета с органами, организующими исполнение бюджета, по приобретению материальных запасов"

- перечислен аванс за медикаменты, приобретаемые в рамках одного договора;

Дебет 1 105 01 340

"Увеличение стоимости медикаментов и перевязочных средств"

Кредит 1 302 22 730

"Увеличение кредиторской задолженности по приобретению материальных запасов"

- поступили медикаменты в медицинское учреждение;

Дебет 1 302 22 830

"Уменьшение кредиторской задолженности по приобретению материальных запасов"

Кредит 1 206 22 660

"Уменьшение дебиторской задолженности по выданным авансам на приобретение материальных запасов"

- зачет перечисленного аванса;

Дебет 1 302 22 830

"Уменьшение кредиторской задолженности по приобретению материальных запасов"

Кредит 1 304 05 340

"Расчеты по платежам из бюджета с органами, организующими исполнение бюджета, по приобретению материальных запасов"

- окончательный расчет за медикаменты;

Дебет 1 105 01 340

"Увеличение стоимости медикаментов и перевязочных средств"

Кредит 1 105 01 340

"Увеличение стоимости медикаментов и перевязочных средств"

- выданы медикаменты со склада в лечебное учреждение по требованию-накладной (ф. 0315006) (внутреннее перемещение);

Дебет 1 401 01 272

"Расходование материальных запасов"

Кредит 1 105 01440

"Уменьшение стоимости медикаментов и перевязочных средств"

- списаны израсходованные медикаменты на основании первичных документов, полученных из лечебного учреждения;

Дебет 1 501 03 340

"Лимиты бюджетных обязательств получателей бюджетных средств по приобретению материальных запасов"

Кредит 1 502 01 340

"Принятые бюджетные обязательства текущего года за счет приобретения материальных запасов"

- приняты бюджетные обязательства.

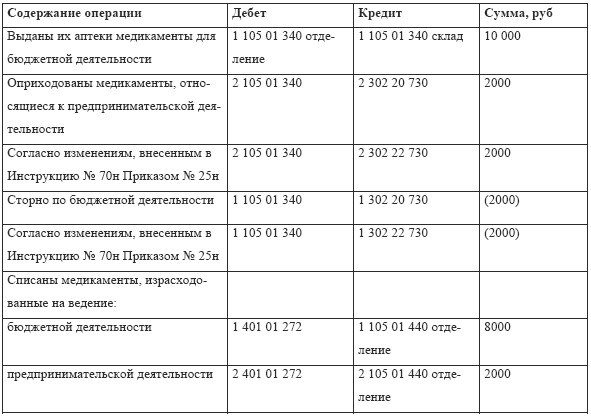

Возвратная тара, не включенная в стоимость медикаментов, в соответствии с п. 66 Инструкции N 25н учитывается на счете 0 105 06 000 "Прочие материальные запасы".

Записи по приобретению медикаментов за счет средств от предпринимательской деятельности аналогичны приведенным выше. Только вместо счета 1 304 05 340 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджета, по приобретению материальных запасов" используется счет 2 201 01 610 "Выбытие денежных средств учреждения с банковских счетов".

Медикаменты могут отпускаться в лечебное учреждение для осуществления предпринимательской деятельности, а также могут быть проданы через аптеку медицинского учреждения.

Отпуск медикаментов для осуществления предпринимательской деятельности отражается по дебету счета 2 401 01 130 "Доходы от рыночных продаж товаров, работ, услуг".

Остановимся более подробно на продаже медикаментов в аптеке медицинского учреждения.

Дебет 2 205 03 560

"Увеличение дебиторской задолженности по доходам от рыночных продаж готовой продукции, работ, услуг"

Кредит 2 401 01 130

"Доходы от рыночных продаж товаров, работ, услуг"

- начислен доход от реализации медикаментов;

Дебет 2 401 01 130

"Доходы от рыночных продаж товаров, работ, услуг"

Кредит 2 105 01 440

"Уменьшение стоимости медикаментов и перевязочных средств"

- уменьшение дохода на сумму фактической себестоимости медикаментов;

Дебет 2 201 04 510

"Поступления в кассу"

Кредит 2 205 03 660

"Уменьшение дебиторской задолженности по доходам от рыночных продаж готовой продукции, работ, услуг"

- поступление в кассу средств за проданные медикаменты;

Дебет 2 210 03 560

"Увеличение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств"

Кредит 2 201 04 610

"Выбытия из кассы"

- сданы из кассы денежные средства за проданные медикаменты;

Дебет 2 201 01 510

"Поступление денежных средств учреждения на банковские счета"

Кредит 2 210 03 660

"Уменьшение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств"

- зачислены денежные средства на счет;

Дебет 2 401 01 130

"Доходы от рыночных продаж товаров, работ, услуг"

Кредит 2 303 03 730, 2 303 04 730

"Увеличение кредиторской задолженности по налогу на прибыль", "Увеличение кредиторской задолженности по налогу на добавленную стоимость"

- начислен налог на прибыль, НДС;

Дебет 2 303 03 830, 2 303 04 830

"Уменьшение кредиторской задолженности по налогу на прибыль", "Уменьшение кредиторской задолженности по налогу на добавленную стоимость"

Кредит 2 201 01 610

"Выбытие денежных средств учреждения с банковских счетов"

- перечислен налог на прибыль, НДС.

В случае если доходы от предпринимательской деятельности в соответствии с законом (решением) о бюджете отражены в доходах соответствующего бюджета, то полученные средства перечисляются в доход бюджета с отражением следующими записями:

Дебет 2 401 01 130

"Доходы от рыночных продаж товаров, работ, услуг"

Кредит 2 303 05 730

"Увеличение кредиторской задолженности по прочим платежам в бюджет"

- начислена сумма доходов от реализации медикаментов, подлежащая перечислению в бюджет за минусом налога на прибыль и НДС;

Дебет 2 303 05 830

"Уменьшение кредиторской задолженности по прочим платежам в бюджет"

Кредит 2 201 01 610

"Выбытие денежных средств учреждения с банковских счетов"

- перечислена в бюджет сумма дохода от реализации медикаментов, оставшаяся после уплаты налогов;

Дебет 1 210 02 440

"Расчеты с органами, организующими исполнение бюджетов по поступлениям в бюджет от реализации материальных запасов"

Кредит 1 401 01 130

"Доходы от рыночных продаж товаров, работ, услуг"

- администратором поступлений отражаются перечисленные в бюджет суммы дохода от реализации медикаментов, оставшиеся после уплаты налогов.

Аптеки могут не только продавать лекарственные средства, но и отпускать их по льготным рецептам. Операции по отражению в бюджетном учете отпущенных медикаментов аналогичны операциям по продаже медикаментов (за исключением налогов). Дополнительно делается следующая бухгалтерская запись:

Дебет 2 201 01 510

"Поступление денежных средств учреждения на банковские счета"

Кредит 2 205 03 660

"Уменьшение дебиторской задолженности по доходам от рыночных продаж готовой продукции, работ, услуг"

- поступление на счет суммы компенсаций льготной части отпущенных медикаментов.

Средства Фонда обязательного медицинского страхования (далее - ФОМС) являются дополнительным источником финансирования деятельности медицинских учреждений.

Стоимость медикаментов, отпущенных медицинским учреждением застрахованным гражданам в рамках осуществления программ ФОМС, определяется на основании реестров фактически реализованных медикаментов, утверждаемых этим учреждением и страховой медицинской организацией. Рассмотрим отражение данных операций в бюджетном учете:

Дебет 2 205 03 560

"Увеличение дебиторской задолженности по доходам от рыночных продаж готовой продукции, работ и услуг"

Кредит 2 401 01 130

"Доходы от рыночных продаж готовой продукции, работ, услуг"

- утвержден реестр реализованных медицинским учреждением медикаментов в рамках программ ФОМС;

Дебет 2 201 01 510

"Поступления денежных средств учреждения на банковские счета"

Кредит 2 205 03 660

"Уменьшение дебиторской задолженности по доходам от рыночных продаж готовой продукции, работ и услуг"

- поступление средств ФОМС.

Данные средства рекомендуется отражать в разрезе счетов аналитического учета.

Учет в учреждениях образования

В соответствии с п. 4 ст. 51 Закона от 10 июля 1992 г. N 3266-1 "Об образовании" на образовательное учреждение возлагается обязанность по созданию условий, гарантирующих охрану и укрепление здоровья обучающихся и воспитанников. К таким условиям, в частности, относится организация медицинского обслуживания обучающихся и воспитанников образовательного учреждения.

Данная статья возлагает обязанность по медицинскому обслуживанию обучающихся и воспитанников образовательного учреждения на органы здравоохранения.

На основании пп. 19 п. 2 ст. 32 Закона от 10 июля 1992 г. N 3266-1 "Об образовании" образовательные учреждения всех типов обязаны только предоставить помещение с соответствующими условиями для работы медицинских работников. Однако согласно СанПиН 2.4.2.1178-02, утвержденным Постановлением Минздрава России от 28 ноября 2002 г. N 44, все общеобразовательные учреждения должны укомплектовываться квалифицированными кадрами средних медицинских работников, врачей-педиатров. Тем самым обязанность по медицинскому обслуживанию обучающихся и воспитанников частично возложена на общеобразовательные учреждения. В обязанности образовательных учреждений по медицинскому обслуживанию обучающихся входит также организация комплексного оздоровления детей, имеющих отклонения в состоянии здоровья, обеспечение проведения медицинских осмотров и т.п.

Минздравсоцразвития России выпустил Методические рекомендации от 15 января 2008 г. N 207, которые предназначены для организаторов здравоохранения и врачебно-сестринского персонала, осуществляющего медицинское обеспечение обучающихся в общеобразовательных учреждениях.

Как правило, медицинские услуги, оказываемые медицинским кабинетом образовательного учреждения, включают в себя доврачебную медицинскую помощь, проведение профилактических медицинских мероприятий и т.п.

Для организации работы медицинского кабинета образовательное учреждение пользуется услугами учреждений здравоохранения, имеющих соответствующую лицензию путем заключения договора на оказание услуг. Расходы по оснащению медицинского кабинета оборудованием несет образовательное учреждение, а обеспечение медицинского кабинета медикаментами является обязанностью медицинского учреждения, работники которого оказывают медицинскую помощь в образовательном учреждении.

Перечень оборудования для оснащения медицинского кабинета образовательного учреждения установлен Постановлениями Минздрава России: от 28 ноября 2002 г. N 44 - для общеобразовательных учреждений, от 26 марта 2003 г. N 24 - для дошкольных учреждений. Приведенный в данных документах перечень оборудования является примерным, и учреждения оборудуют медицинские кабинеты с учетом своей специфики.

Следует отметить, что в целях совершенствования оказания медицинской помощи воспитанникам специальных общеобразовательных школ для детей и подростков, нуждающихся в особых условиях воспитания, утверждено Положение о здравпункте специальной общеобразовательной школы для детей и подростков, нуждающихся в особых условиях воспитания (совместный Приказ Министерства просвещения СССР и Министерства здравоохранения СССР от 6 июня 1986 г. N 124/791).

На основании данного Приказа здравпункт обеспечивает: оказание врачебной амбулаторной помощи заболевшим детям, своевременную их изоляцию, принимает оперативные меры в дневное и ночное время по оказанию неотложной помощи. При необходимости проводит госпитализацию воспитанников в территориальные учреждения здравоохранения, организует лечение больных детей, находящихся в медицинском изоляторе; осуществляет профилактические осмотры и диспансеризацию воспитанников, гигиеническое воспитание детей, контроль за санитарным состоянием пищеблока, помещений и территории школы, проводит медико-санитарную пропаганду среди воспитанников и сотрудников и выполняет другие функции, предусмотренные Положением о специальной школе и указаниями руководящих органов здравоохранения и просвещения.

Бюджетный учет медикаментов аналогичен бюджетному учету медикаментов в медицинских учреждениях (кроме продажи медикаментов, отпуска по льготным рецептам и за счет средств ФОМС).

Учет в спортивных учреждениях

В данном разделе рассмотрим порядок учета медикаментов, биологически активных добавок (далее - БАД) и изделий медицинского назначения для подготовки спортсменов сборных команд России.

Основным документом, регламентирующим порядок учета, является Инструкция о порядке оформления документации на получение и использование медикаментов, биологически активных добавок и изделий медицинского назначения для подготовки спортсменов сборных команд России, утвержденная Приказом Федерального агентства по физической культуре и спорту от 12 августа 2005 г. N 490 (далее - Инструкция N 490). Данная Инструкция была разработана в целях совершенствования системы обеспечения медикаментами, БАД и изделиями медицинского назначения в период подготовки и выступлений спортсменов сборных команд России.

Весь товар поступает на аптечный склад в соответствии с годовой заявкой (Приложение 1 к Инструкции N 490) и подразделяется на: