Категория: Бланки/Образцы

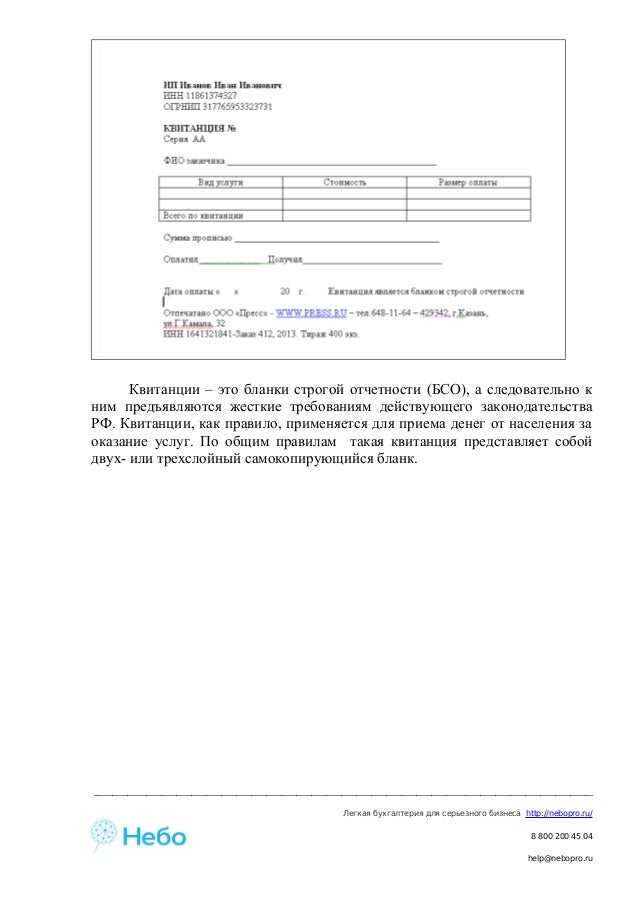

Пожалуй, не существует такой бюджетной организации, которая не использовала бы бланки строгой отчетности в процессе своей работы. Это могут быть трудовые книжки и вкладыши к ним, имеющиеся в отделе кадров любой организации, квитанции, приходно-кассовый и расходно-кассовый ордеры бухгалтерии, различные бланки удостоверений, аттестатов, дипломов учебных организаций и многие другие виды бланков, которые печатаются в типографиях.

Отвечает за хранение бланков строгой отчетности сам руководитель бюджетной организации или назначенные его письменным указанием другие работники.

Форма этих бланков, как правило, утверждается правовым актом органа власти. На бланке обязательно указывается номер, серия, и он имеет определенную степень защиты. Имеются также и специальные правила по их хранению, выдаче и уничтожению.

Если Вам необходимы брокеры бинарных опционов - загляните на сайт binaro.ru.

Существует Инструкция №157н, согласно которой регламентируется порядок их учета.

Учет бланков строгой отчетности согласно этой Инструкции ведется на забалансовом счете 03, который так и называется «Бланки строгой отчетности».

Все бланки, которые хранятся в бюджетной организации и выдаются ее сотрудникам под отчет, учитываются на счете 03 по стоимости один рубль за один бланк.

Если это установлено организацией в рамках формирования учетной политики, то бланки могут учитываться по стоимости их приобретения.

Если организацией были закуплены новые бланки, то их приобретение отражается на основании накладных, актов выполненных работ поставщика на дебете счета 302 09 830 «Уменьшение кредиторской задолженности по оплате прочих работ, услуг», и одновременно это поступление бланков фиксируется в дебетовой части счета 03 «Бланки строгой отчетности».

Списание использованных и испорченных бланков строгой отчетности производится с оформлением акта о списании. Акт подписывается всеми членами комиссии и утверждается руководителем бюджетной организации.

По каждому виду бланков строгой отчетности ведется Книга, в которую заносится вид бланка, его номер и серия, место хранения и дата выдачи бланка. На конец периода по данным этой Книги выводится остаток.

Листы этих Книг должны быть пронумерованы, а сами Книги прошнурованы и опечатаны сургучной печатью. Количество листов в Книге заверяется подписью руководителя организации.

В организации должен ежемесячно составляться журнал по прочим операциям по счету 03. Журнал подшивается вместе с документами, которые являются подтверждением движения бланков строгой отчетности.

В ПРОДОЛЖЕНИЕ СТАТЬИ:

Учет билетов в бюджетном учреждении

Учет билетов в бюджетном учреждении

В бюджетных учреждениях, строго, конфедициально фиксируется учёт билетов, экскурсионных путёвок, абонементов рассчитанных на те, или иные слои населения.

Учет БСО в бюджетных учреждениях

Учет БСО в бюджетных учреждениях

Существуют основные группы бухгалтерских счетов – балансовые и забалансовые. К балансовым счетам относятся любые бухгалтерские счета, которые объединяются в одну систему, которые.

Год рождения: 1984

Страна/Город: Россия / Тула

Образование: Высшее экономическое

и высшее филологическое

ВУЗ: ТулГУ

Место работы: Центр "Фемида"

Должность: Бухгалтер-консультант

Семейное положение: замужем

О себе: Имею опыт работы в государственных и коммерческих структурах. В настоящее время работаю на дому: пишу статьи, консультирую людей по телефону. Работа на дому позволила мне наконец-то заняться написанием своей кандидатской диссертации.

Расчетный документ - оформленное в виде документа на бумажном носителе или в установленных случаях электронного платежного документа: распоряжение плательщика клиента или банка о списании денежных средств со своего счета и их перечислении на счет получателя средств; распоряжение получателя средств взыскателя на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств взыскателем. Минздравсоцразвития РФ Часть 2 Вид документа методические указания Принявший орган минздравсоцразвития рф Дата принятия 01. Такие правила установлены пунктами 14 и 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. Естественная убыль продуктов питания - потеря уменьшение массы продуктов при сохранении их качества в пределах требований норм. устанавливаемых нормативными правовыми актами. являющаяся следствием естественного изменения биологических и или физико-химических свойств продуктов питания. Не заполнено обязательное поле E-mail. Продукты диетического питания - предназначенные для лечебного и профилактического питания пищевые продукты. Аналитический учет по счету 04 ведется в Карточке учета средств и расчетов с указанием фамилии, имени и отчества должника или реквизитов юридических лиц. Материальные ценности на забалансовых счетах учитываются по своей стоимостной оценке, за исключением бланков строгой отчетности, переходящих наград, призов, кубков, периодических изданий - они учитываются в условной оценке 1 руб. При заполнении БСО одновременно оформляют не менее одной копии документа. Использование драгоценных металлов и драгоценных камней - применение драгоценных металлов и драгоценных камней в производственных, научных и социально-культурных целях. Автор анализирует новый документ, рассказывает, какие обязательные реквизиты теперь должны быть указаны в БСО, как происходит их учет и хранение, как проводить ревизию бланков, какие старые БСО еще действуют, какова ответственность за неприменение бланков строгой отчетности. Основное общее и среднее общее образование.

Должен ли быть кассовый чек или еще какой либо документ? Безвозмездный договор - договор, по которому одна сторона обязуется предоставить что-либо другой стороне без получения от нее платы или иного встречного предоставления. В соответствии с п. Пересортица продуктов питания - одновременная недостача одного сорта и излишек другого сорта продукта того же наименования. Расходование бюджетных средств - списание денежных средств с единого счета бюджета в размере подтвержденного бюджетного обязательства в пользу физических и юридических лиц. Расходы по приобретению бланков относятся учреждением в состав прямых расходов. При желании можете воспользоваться книгой учета бланков строгой отчетности, утвержденной для бюджетников приказом Минфина от 23. Аналитический учет по счету 09 ведется в Карточке количественно-суммового учета материальных ценностей в количественном выражении с указанием должности и фамилии получившего, даты получения и заводского номера. Такой порядок установлен в статье 171 Налогового кодекса РФ.

Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетности - сегодня обновлено.Движение бланков строгой отчетности отразите проводками: Дебет 03 субсчет «БСО в подразделении» Кредит 03 субсчет «БСО в бухгалтерии» — переданы бланки строгой отчетности под отчет сотруднику подразделения; Кредит 03 субсчет «БСО в подразделении» — списаны бланки строгой отчетности в забалансовом учете. Аналитический учет по счету ведется по каждому учащемуся и студенту на Карточке учета средств и расчетов. Нам дали корешок к ПКО со всеми реквизитами и печатью. Минздравсоцразвития РФ Часть 2 Вид документа методические указания Принявший орган минздравсоцразвития рф Дата принятия 01. Аналитический учет по счету 09 ведется в Карточке количественно-суммового учета материальных ценностей в количественном выражении с указанием должности и фамилии получившего, даты получения и заводского номера. Пищевые продукты - продукты в натуральном или переработанном виде, употребляемые человеком в пищу в том числе продукты детского питания, продукты диетического питания. бутылированная питьевая вода, алкогольная продукция в том числе пиво. безалкогольные напитки, жевательная резинка, а также продовольственное сырье, пищевые добавки и биологически активные добавки. В учете казенных учреждений Расходы на приобретение бланков строгой отчетности отражайте по подстатье КОСГУ 226 «Прочие работы, услуги» раздел V указаний, утвержденных приказом Минфина России от 21 декабря 2011 г.

Как и в любой коммерческой организации, в бюджетном учреждении имеются материальные средства, являющиеся собственностью юридического лица или находящиеся у него по договору аренды. С целью их сохранности и правильности учета необходимо проводить инвентаризацию, с помощью которой можно определить ошибки неправильного учета и принять соответствующие меры по их исправлению и предотвращению в будущем. В статье мы рассмотрим как проводится инвентаризация в бюджетном учреждении, какие необходимы документы.

Сущность инвентаризации в бюджетном учрежденииИнвентаризация предполагает проверку наличия и состояния имущества на установленную дату и соответствие такой информации данным проводимого в бюджетном учреждении бухучета. Сущность инвентаризации заключается в том, чтобы сравнить фактическую и учетную информацию между собой и выявить ошибки бухгалтеров или материально-ответственных лиц, исправить их в отчетном периоде и в последующем не допускать. Также инвентаризация необходима в том случае, когда предполагается факт хищения и присвоения государственного имущества виновной стороной.

Инвентаризация обязательна к проведению при наступлении определенных ситуаций, к которым относятся:

Главная цель инвентаризации в бюджетном учреждении сводится к тому, чтобы определить, правильно ли ведется бухгалтерский учет в организации, соответствует ли он нормативному законодательству и совершаются ли противоправные действия ответственными лицами.

В соответствии с указанной целью можно выявить задачи, решаемые при помощи инвентаризации:

Все задачи в обязательном порядке должны быть осуществлены, поскольку они являются важными этапами в формировании результатов, а потому пропуск или неправильное осуществление одной из них влечет за собой формирование неверной итоговой информации. При этом ответственными за результирующие показатели инвентаризации считаются все сотрудники, которых касается данное мероприятие, будь то руководитель бюджетного учреждения, председатель или члены инвентаризационной комиссии, сотрудники бухгалтерии или материально-ответственные лица.

Подготовка к проверке в бюджетном учрежденииПеред тем как осуществлять инвентаризацию в бюджетном учреждении, необходимо определиться с объектами, которые будут подвержены проверке. При этом ревизия может быть сплошной (переписываются и подсчитываются абсолютно все активы организации) или выборочной (анализируется какой-то определенный участок учета).

К объектам, которые могут быть инвентаризированы в бюджетном учреждении, следует относить:

Конфигурация "Бухгалтерия для бюджетных учреждений Беларуси" предназначена для автоматизации бухгалтерского учета в бюджетных учреждениях Республики Беларусь. Конфигурацию могут использовать как учреждения, финансируемые только за счет бюджетных средств, так и учреждения, осуществляющие внебюджетную деятельность.

Бухгалтерский учет в конфигурации соответствует действующему законодательству Республики Беларусь и реализован в соответствии с:

Инструкцией о порядке организации бухгалтерского учета организациями, финансируемыми из бюджета, и централизованными бухгалтериями, обслуживающими бюджетные организации, утвержденной Постановлением Министерства финансов Республики Беларусь 08.02.2005 г. №15;

Бюджетной классификацией Республики Беларусь, утвержденной постановлением Министерства финансов Республики Беларусь 31.12.2008 г. №208;

Планом счетов бухгалтерского учета исполнения смет расходов организаций, финансируемых из бюджета, утвержденного Приказом Министерства финансов Республики Беларусь 10.12.1999 г. №354.

Методика бухгалтерского учета позволяет одновременно регистрировать каждую запись хозяйственной операции, как по счетам бухгалтерского учета, так и по необходимым разрезам аналитического учета, количественного и валютного учета. Пользователи могут самостоятельно управлять методикой учета в рамках настройки учетной политики, создавать новые субсчета и разрезы аналитического учета. Основным способом отражения хозяйственных операций в учете является ввод документов, соответствующих первичным документам бухгалтерского учета. Кроме того, предусмотрен ввод отдельных проводок ручной операцией.

Основные печатные формы первичных учетных документов соответствуют типовым формам, используемым в Республике Беларусь.

Учет бюджетного финансирования

Для целей учета бюджетного финансирования в конфигурации предусмотрен учет кассовых и фактических расходов, а также восстановления расходов. Для наиболее типичных случаев существуют операции, помогающие выбрать корреспонденции счетов. В то же время, всегда можно отредактировать проводки по отражению финансирования вручную. Предусмотрено получение финансирования через казначейство. Учет финансирования осуществляется как для организаций, являющихся распорядителями бюджетных средств, так и для организаций-получателей.

Учет банковских операций

В конфигурации существует возможность формирования платежных поручений, оформления поступления средств на расчетный счет. Все операции могут выполняться как в рублях, так и в валюте. При наличии у организации программ по электронному обмену с банком типа "клиент-банк", возможна выгрузка сформированных платежных поручений в данные программы. Также поддерживается выгрузка платежных поручений.

Учет кассовых операций

Операции по кассе оформляются в конфигурации документами "Приходный кассовый ордер" и "Расходный кассовый ордер" - электронными аналогами соответствующих бумажных документов. При этом кассовая книга формируется автоматически за любой период с возможностью вывода листов как отдельно по бюджетным и внебюджетным средствам, так и в сводной форме. Кассовая книга и документы по кассе могут формироваться как в рублях, так и в валюте.

Учет расчетов с подотчетными лицами

Автоматизирован учет расчетов с подотчетными лицами. В конфигурации возможно вести авансовые отчеты и приказы на командировки сотрудников. Расходы по авансовым отчетам можно вносить как детальными записями с выделением отдельных расходов, так и общими суммами.

Учет расчетов с поставщиками и подрядчиками, прочими дебиторами и кредиторами

Организации, финансируемые из бюджета, могут осуществлять и внебюджетную деятельность. При этом требуется выписывать счета на оплату, оформлять накладные. Все эти возможности присутствуют в конфигурации. Накладные печатаются по типовым формам ТН-2, ТТН-1. Для целей сверки взаиморасчетов используется акт сверки, по которому можно детально отследить взаимодействие организации с контрагентом.

Учет денежных документов и бланков строгой отчетности

Денежные документы и бланки строгой отчетности могут учитываться как на 132 счете, так и на 210. При необходимости, учет осуществляется и по забалансовому счету 004. Автоматизирован учет бланков по номерам - во всех отчетах возможен поиск бланка по номеру, в документах по движению всегда указывается диапазон номеров к движению. Представлена типовая отчетность по участку - акты на списание, реестры, формы по инвентаризации, книга по учету бланков строгой отчетности и т.п. Все отчеты обладают широкими возможностями по отбору информации - данные всегда могут быть отобраны по источникам финансирования, счетам, материально ответственным лицам и по другой аналитике.

Учет основных средств и нематериальных активов

Учет основных средств и нематериальных активов является достаточно трудоемкой и сложной задачей даже для тех организаций, у которых количество учитываемых объектов невелико. Поэтому конфигурация обладает широкими возможностями по работе с участком - возможно ведение количественного и суммового учета в разрезе материально ответственных лиц, ведется учет объектов, приобретенных за счет нескольких источников финансирования, формируются типовые формы отчетов, осуществляется учет по шифрам износа. Предусмотрено начисление износа и проведение переоценки основных средств, модернизация, комплектация и разукомплектация, ввод в эксплуатацию. По каждому основному средству ведется карточка учета, в которой собраны все необходимые сведения. Также осуществляется учет драгоценных материалов в составе основных средств.

Учет материальных запасов и отдельных предметов в составе оборотных средств

Для целей учета товарно-материальных ценностей в конфигурации предусмотрено ведение как партионного учета, так и учета по средней стоимости. Учет может настраиваться для каждого счета в отдельности. В документах по участку предусмотрены опции заполнения и подбора материалов по остаткам за материально ответственным лицом, что существенно сокращает время ввода документов. При проведении документов по списанию или перемещению товарно-материальных ценностей осуществляется контроль на наличие таковых на счетах учета, что исключает ошибки ввода информации.

Формирование бухгалтерской отчетности и баланса

В конфигурации "Бухгалтерия для бюджетных учреждений Беларуси" предусмотрено формирование типовых форм бухгалтерской отчетности. Представлены все мемориальные ордера, формы №№1-6, отчеты о расходовании средств, отчеты по инвентаризации и т.п. Помимо отчетов, предназначенных для учета по законодательству, существуют и типовые отчеты для ежедневной работы - оборотно-сальдовые ведомости, карточки счетов, анализ счета и т.п. Отчетность поддерживает разнообразные отборы, настройки сортировки и группировки, детализацию "до проводки".

3. Порядок списания и уничтожения бланков строгой отчетности

3.1. Корешки и обложки (листы, наклеенные на квитанционную книжку) использованных квитанционных книжек и других сброшюрованных бланков, не прилагаемые к кассовыми отчетам, сдаются материально ответственными лицами в бухгалтерскую службу организации в систематизированном виде одновременно с предъявлением Заборно - контрольных листов.

3.2. Копии чеков, квитанций, корешки и др. документы строгой отчетности, подтверждающие суммы принятых наличных денег, должны храниться в организации (у предпринимателя) в упакованном виде 15 дней после проведения последней инвентаризации и проверки товарного отчета. Товарные отчеты, книги учета бланков строгой отчетности и приложенные к ним документы строгой отчетности хранятся в организации (у предпринимателя) не менее пяти лет.

Ответственность за хранение документов, перечисленных в этом пункте, в течение установленных сроков несет руководитель организации или другие работники по письменному указанию руководителя организации.

После окончания установленного срока хранения использованные бланки строгой отчетности, их копии и т.п. сдаются по акту об их списании (уничтожении) организациям по заготовке вторичного сырья или уничтожаются самостоятельно. Для предпринимателей вся вышеуказанная деятельность осуществляется самостоятельно, а ответственность лежит на них самих.

3.3. Копии, корешки, обложки и другие экземпляры использованных бланков строгой отчетности хранятся в систематизированном виде, упакованные в опечатанные мешки, в архиве или на складе организации, состоящей на самостоятельном балансе. По истечении 5-летнего срока хранения, но обязательно после истечения месяца со дня проведения последней инвентаризации и проверки товарного отчета копии, корешки, обложки и другие экземпляры использованных бланков сдаются в качестве макулатуры на пункты вторсырья или уничтожаются самостоятельно.

В таком же порядке изымаются и уничтожаются некомплектные или испорченные при изготовлении, хранении и пересылке бланки строгой отчетности.

3.4. Списание изъятых из обращения бланков строгой отчетности производится на основании составленного комиссией акта, утвержденного руководителем организации. При этом к данному акту прикладываются документы (акты) об уничтожении.