Категория: Бланки/Образцы

Среди утвержденных форм:

Напоминаем, что согласно статье 5 Федерального закона от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации", сплошные статистические наблюдения за субъектами малого и среднего предпринимательства проводятся один раз в пять лет, и такое обследование было проведено в этом году.

Таким образом Росстат в ближайщие четыре года имеет право проводить только выборочное обследование субъектов малого бизнеса в соответствии с Постановлением Правительства РФ от 16.02.2008 N 79 "О порядке проведения выборочных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства". Требовать сдачи статистических форм у всех субъектов малого предпринимательства, без составления выборки, Росстат не вправе.

Специально для Клерк.Ру

Добавлено в закладки: 0

Что такое статистическая отчетность? Описание и определение понятия.

Статистическая отчетность – это централизованная форма контроля государством за деятельностью организаций, предприятий, учреждений через периодически поставляемых в соответствующие органы установленных в законном порядке статистических отчётов, содержащих данные о деятельности организации за определённый период. Достоверность сведений в статистических отчётах удостоверяется подписями ответственных лиц. Варианты предоставления статистической отчётности: почта, телетайп, факсимильная связь, электронная почта и так далее.

Статистическая отчетность – это централизованная форма контроля государством за деятельностью организаций, предприятий, учреждений через периодически поставляемых в соответствующие органы установленных в законном порядке статистических отчётов, содержащих данные о деятельности организации за определённый период. Достоверность сведений в статистических отчётах удостоверяется подписями ответственных лиц. Варианты предоставления статистической отчётности: почта, телетайп, факсимильная связь, электронная почта и так далее.

Статистическая отчётность подразделяется на текущую, так и годовую.

Рассмотрим, более детально, что значит статистическая отчетность .

Суть статистической отчетностиСтатистическая отчетность — это особая форма организации сбора данных, присущая только государственной статистике. Она проводится в соответствии с федеральной программой статистических работ. Государственная статистика включает все виды статистических наблюдений (регулярные и периодические отчеты, единовременные учеты, различного рода переписи, выборочные, анкетные, социологические, монографические обследования и так далее), формы и программа которых утверждены Государственным комитетом Российской Федерации по статистике или по согласованию с ним органами государственной статистики республик в составе Российской Федерации, краев, областей, автономной области и автономных округов, городов Москвы и Санкт-Петербурга.

Сведения о деятельности предприятий, организаций поступают в статистические органы в установленные сроки в виде определенных  документов (отчетов). Бланки таких отчетов называют формами статистической отчетности. Каждая из них имеет свой шифр и название. Например, форма № 5-нт (образцы) «Отчет о созданных впервые в России образцах нового типа машин, оборудования, аппаратов, приборов в 199… году» или форма № 2 — инновация «Сведения о технологических инновациях промышленного предприятия (объединения) за 199… год» и так далее.

документов (отчетов). Бланки таких отчетов называют формами статистической отчетности. Каждая из них имеет свой шифр и название. Например, форма № 5-нт (образцы) «Отчет о созданных впервые в России образцах нового типа машин, оборудования, аппаратов, приборов в 199… году» или форма № 2 — инновация «Сведения о технологических инновациях промышленного предприятия (объединения) за 199… год» и так далее.

Программа отчетности, то есть перечень собираемых сведений, методика их определения и форма бланка отчетности, разрабатывается и утверждается Госкомстатом Российской Федерации. Формы отчетности, включающие финансовые результаты, утверждаются, кроме того, и Минфином Российской Федерации.

Отчетность различается по периодичности:

Наиболее подробной является программа годовой отчетности.

Срочная отчетность часто передается по телеграфу (или электронной почте) и называется телеграфной; отчетность за более длительное время является почтовой.

Статистическое наблюдение в форме отчетности использует только один источник данных — документы. Прежде всего это документы бухгалтерского учета предприятий, организаций.

Особенности понятияОсновная особенность статистической отчетности— это обобщение имебщейся информации, которая касается финансового положения субъекта экономической деятельности, а также результатов его предпринимательской деятельности.

В отчётность входит заполнение указанных законодательством или отраслевыми нормами специализированных форм, проставлены цифры по периодам, например, по неделе, месяцу, году.

Отчётность должна быть выстроена в систему, формируемую показателями, которые тесно связаны между собой. К пример, выручка, как правило, сочетается с цифрами по исчисленным налогам.

Статистическая отчетность — это официальный документ, содержащий в себе сведения о работе подотчетного объекта, должны быть занесены на специальную форму. Данные бухгалтерского учета являются базой статистической отчётности.

В первичный учёт входит регистрация различных фактов (событий, процессов и сделок), производимых по мере их свершения и соответственно, на первичном учетном документе. Для примера можно взять свидетельство о рождении ребенка.Если это торговля то к первичным учетным документам можно отнести наряды на отпуск товаров, счета-фактуры, накладные. В функции первичного учета входят операции наблюдения, имеется ввиду подсчет итогов и регистрируемые данные.

В первичный учёт входит регистрация различных фактов (событий, процессов и сделок), производимых по мере их свершения и соответственно, на первичном учетном документе. Для примера можно взять свидетельство о рождении ребенка.Если это торговля то к первичным учетным документам можно отнести наряды на отпуск товаров, счета-фактуры, накладные. В функции первичного учета входят операции наблюдения, имеется ввиду подсчет итогов и регистрируемые данные.

Все предприятия или учреждение представляет установленные формы статистической отчетности, определяющие различные стороны их деятельности. Только органы государственной статистики, имеют право утверждать существующие формы статистической отчетности.

Отчетность текущую и годовую различают по периоду времени, за который была предоставлена отчётность. Годовая отчётность это если сведения представляются за год. Отчетность за все другие периоды в пределах менее года, соответственно квартальная, месячная, недельная, определяют как текущую.

Статистическая — эта отчетность особенная, так как она является совокупностью показателей, имеющих как количественную, так и качественную природу, которыми охарактеризована активность предприятия в конкретный промежуток времени. Как правило применяется с целью мониторинга показателей по объему выпускаемой продукции (или предоставляемых услуг), передвижения денежных средств, аспектов, отражающих кадровую составляющую.

Система статистической отчетности к примеру на производстве, характеризуется, прежде всего, обязательностью, и имеет официальный характер, а те документы, которые к ней относятся, имеют юридическую силу. Органы государственной статистики являются объектом который предоставляет соответствующую информацию.

КлассификацияРассмотрим основные виды статистической отчетности. В практике российского государства, существуют две формы отчётности. Во — первых это типовая статистическая отчетность (или общая), а во — вторых специализированная. Обе они, как правило, предоставляются в ведомства в рамках единой системы.

Общая отчетность — это такой вид отчетности, которая содержит одни и те же данные для определенной сферы народного хозяйства и для предприятий (учреждений) народного хозяйства в целом.

В содержание специализированной отчетности входят специфические показатели отдельных отраслей промышленности, сельского хозяйства.

В согласии с документальной фиксацией, все виды статистической отчетности как правило выглядят по типу формы, составляемой по стандартам,определённым законодательством. Рассмотрим, какими они бывают.

Основные формыФормы статистической отчетности разработаны и изданы в согласии с правовыми актами двумя ведомствами — Минфином Российской Федерации и Госкомстатом. Помимо данных образцов документов всегда издаются и инструкции для иправильного заполнения.Виды технологических документов: бумажные и электронные. Такими формами пользуются в органах государственной статистики.

Федерации и Госкомстатом. Помимо данных образцов документов всегда издаются и инструкции для иправильного заполнения.Виды технологических документов: бумажные и электронные. Такими формами пользуются в органах государственной статистики.

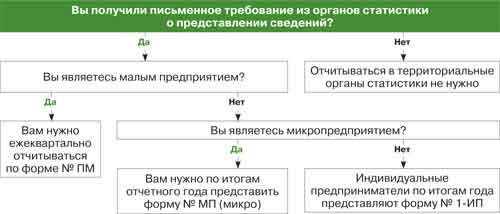

Имеет ли значение величина компании? Сегодня, множество российские фирм относят себя к такой категории, как «малое предприятие». В такой ситуации руководству организации обязательно важно направлять в органы статистики данные, отражающие сведения об основных показателях деятельности.

Необ ходимую форму нужно заполнить по принципу нарастающего итога. Направлять ее нужно ежеквартально, до 29 числа месяца, который следует за отчетным периодом. Основной документ, при помощи которого идет сдача статистической отчетности для МСП, — форма № ПМ (с учетом корректировок в соответствии с Приказом Росстата № 470, который утвержден 29.08.2012 г.).

ходимую форму нужно заполнить по принципу нарастающего итога. Направлять ее нужно ежеквартально, до 29 числа месяца, который следует за отчетным периодом. Основной документ, при помощи которого идет сдача статистической отчетности для МСП, — форма № ПМ (с учетом корректировок в соответствии с Приказом Росстата № 470, который утвержден 29.08.2012 г.).

Является обязательной процедурой статистическая отчетность организации. Если предприятие не будет предоставлять в Росстат информацию, то законное взыскание административного характера ему гарантировано. Данное взыскание может быть штрафом или же предупреждением.

Важным критерием для упомянутой процедуры, то есть статистическая отчетность, является сроки. А если предприятие передало информацию в Росстат, допустим опоздав относительно расчетной даты более, чем на сутки, это может быть расценено как непредоставление соответствующих форм. Результатом может быть так же штраф или предупреждение.

Правдивость данныхВажно помнить, что статистическая отчетность предприятия должна отражать достоверные сведения. Искажение информации недопустимо по закону. Систему статистической отчетности на предприятии важно построить так, чтобы данные, предоставляемые в официальные ведомства, проходили тщательную проверку на предмет достоверности.

Серьёзным условием проверки сведений, направляемых в Росстат, является обязательство (в согласии с соответствующими нормами закона) передавать госструктурам вместе с типовыми формами и учредительные документы. Сведения оттуда используются для присвоения особого рода кодов и включения информации о компании в единый реестр предприятий, который контролируется ведомством.

Серьёзным условием проверки сведений, направляемых в Росстат, является обязательство (в согласии с соответствующими нормами закона) передавать госструктурам вместе с типовыми формами и учредительные документы. Сведения оттуда используются для присвоения особого рода кодов и включения информации о компании в единый реестр предприятий, который контролируется ведомством.

В силу выше сказанного, отчетность предоставляет государственным органам управления крайне необходимую информацию. Такие отчетности делают возможным следить за динамикой объема промышленного производства и продукции различных отраслей народного хозяйства, делать оценку комплексного развития страны и регионов, изучить соотношение разных форм собственности по отраслям и регионам и сравнить эффективность деятельности государственных и негосударственных организаций и предприятий.

Значение статистической отчетностиСтабильность отчетности и содержания ее форм играют очень важную роль.

Вполне понятно, почему статистическая отчетность предприятия всегда будет иметь интерес у государственных органов власти как на местном, так и на федеральном уровне. При наличии таких отчетов, предоставляющих достоверную и проверенную информацию и своевременно переданных в уполномоченные организации по сбору, статистические органы будут формировать сводные отчеты о развитии региона, субъекта федерации или в целом государства. Если предприятия, статистическая отчетность которых обязательна к предоставлению в органы власти (а это практически все организации), по каким-то причинам нарушают сроки ее подачи, либо предоставляют заведомо неверные данные о своем положении, на них может быть наложен штраф в административном порядке, определяемый соответствующим законодательством. Становится понятно, почему лучше не шутить с госорганами и, чтобы небыло недоразумений, подавать все данные точно и в указанный срок. Проблемы абсолютно закономерно, в стандартизации таких данных. Они решаются просто и изящно: для этого была создана форма статистической отчетности. Сегодня пользуются множеством унифицированных форм такой отчетности, которые необходимо своевременно заполняться по определенным правилам. В век глобализации статистическая отчетность можно подаваться в любом виде, используя любой носитель. Это может быть пакет документов либо файлы в электронном виде, высланные государственному органу статистики через интернету, или же предоставленные на любом удобном носителе информации. Порядок подачи таких данных определямых соответствующим законодательством, важно не нарушать.

Мы коротко рассмотрели статистическая отчетность и ее основные формы, особенности, суть и классификацию, а также значение в государстве.

Оставляйте свои комментарии или дополнения к материалу.

Понравилось это определение бизнес термина? Теперь Вы знаете, что это такое, поделитесь и с друзьями.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиПерейти на страницу

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Статистическая отчетность — особая форма организации сбора данных, присущая только государственной статистике. Она проводится в соответствии с федеральной программой статистических работ. Государственная статистика использует все виды статистических наблюдений (регулярную отчетность, единовременные учеты, различного рода переписи, выборочные, анкетные, социологические, монографические обследования и т.д.), формы и программы которых утверждены Государственным комитетом Российской Федерации по статистике или по согласованию с ним органами государственной статистики в составе Российской Федерации 64

(краев, областей, автономной области и автономных округов, городов Москвы и Санкт-Петербурга).

Сведения о деятельности предприятий, организаций поступают в статистические органы в установленные сроки в виде определенных документов (отчетов). Бланки таких отчетов называют формами статистической отчетности. Каждая из них имеет свой шифр и название.

Программа отчетности, т.е. перечень собираемых сведений, методика их определения и форма бланка отчетности, разрабатывается и утверждается Госкомстатом России. Формы отчетности, включающие финансовые результаты, утверждаются, кроме того, и Минфином РФ.

Отчетность различается по периодичности. Она бывает срочная

— содержит данные за месяц и менее (декаду, сутки), а также квартальная; полугодовая; годовая. Наиболее подробной является программа годовой отчетности.

Статистическое наблюдение в форме отчетности использует только один источник данных — документы. Прежде всего это документы бухгалтерского учета предприятий, организаций. Госкомстат России проводит политику унификации отчетности предприятий разных отраслей экономики.

Предприятия и организации любых форм собственности обязаны представлять отчетность в установленные сроки по утвержденной форме. Нарушением сроков представления государственной статистической отчетности считается опоздание на одни сутки, а опоздание более чем на одни сутки рассматривается как непредставление отчетности. Искажением отчетных данных считается неправильное их отражение в государственной статистической отчетности, допущенное как в результате умышленных действий должностных лиц с целью сокрытия доходов и в других корыстных целях, так и вследствие нарушения действующих инструкций и методологических указаний по составлению статистической отчетности, а также арифметических ошибок.

Важной функцией государственной статистики является определение круга подотчетных единиц. С этой целью все предприятия, организации, объединения независимо от формы собственности, а также граждане, занимающиеся предпринимательской деятельностью, представляют в органы государственной статистики учредительные документы для 65

присвоения идентификационных кодов, определения классификационных признаков на основе общероссийских классификаторов технико-экономической информации для включения в Единый государственный регистр предприятий и организаций всех форм собственности и хозяйствования (ЕГ- РПО) и отражения в государственной статистической отчетности.

При реорганизации или ликвидации предприятия, учреждения, организации, объединения представляют органам статистики государственную статистическую отчетность за период своей деятельности в отчетном году до момента ликвидации на бланках форм годовой отчетности, а также нормативные акты о своей реорганизации или ликвидации для внесения изменений в ЕГРПО.

Отчетность дает необходимую информацию для государственных органов управления. Данные отчетности позволяют следить за динамикой объема промышленного производства и продукции других отраслей народного хозяйства, оценивать комплексность развития страны и регионов, изучать соотношения разных форм собственности по отраслям и регионам и сравнивать эффективность деятельности государственных и негосударственных предприятий и организаций.

Большое значение имеют стабильность отчетности, содержание ее форм. Только при этом условии обеспечивается возможность построения протяженных рядов динамики, а значит, выявления тенденций, анализа колеблемости, разработки прогнозов.

Конечно, содержание отчетности — перечень форм, показателей — меняется со временем, но прежде чем внести какое-либо изменение, нужно решить, является ли оно действительно необходимым. Ведь отчетность подготавливают десятки тысяч работников бухгалтерских и финансовых отделов предприятий и организаций. Очевидно, что такая массовая форма сбора данных может давать надежные данные, если она достаточно стабильна.

Формирование содержательной части форм отчетности осуществляется с учетом требований Государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики (1991— 1996 гг.) и реализации федеральной целевой программы

«Реформирование статистики в 1997—2000 годах». 66

Данные статистической отчетности поступают от предприятий и организаций в органы государственной статистики — либо в районные или городские отделы, либо прямо в областные (краевые) комитеты. После проверки данные разрабатываются в вычислительном центре (ВЦ): составляются сводные таблицы по формам, установленным Госкомстатом России. Данные обобщаются по отраслям, организационно-правовым формам, формам собственности, территориям и т.д. Сводные таблицы из местных статистических органов отправляются в Госкомстат России, где составляются сводные таблицы по стране в целом, рассчитываются сводные показатели с учетом тех же группировок данных (по отраслям, территориям, формам собственности и т.д.).

В настоящее время независимо от отрасли крупные и средние организации отчитываются по унифицированной отчетности. Малые предприятия с 1999 г. отчитываются ежеквартально по форме № ПМ «Сведения об основных показателях деятельности малого предприятия». Унифицированная отчетность распространяется лишь на малые предприятия государственной формы собственности и собственности общественных организаций.

Остановимся на содержании унифицированных форм статистической отчетности исходя из редакции, утвержденной постановлением Госкомстата России № 67 от 17.07.2000 г.

Форма № П-1 «Сведения о производстве и отгрузке товаров и услуг» предусматривает отражение данных об объеме производства в целом по всем видам экономической деятельности. Наличие показателя общего объема производства создает основу для сопоставления и обобщения данных по предприятиям, занятым различными видами деятельности. Из общего объема производства выделяются производство товаров и производство услуг. При этом под товарами понимаются физические предметы, на которые могут быть распространены права собственности, а под услугами — проведенная по заказу деятельность, приводящая к изменению свойств или перемещению предметов, принадлежащих потребителю (например, перевозка, ремонт, хранение), либо к изменению состояния самого потребителя услуг (например, образовательные или медицинские услуги). К услугам относятся следующие виды деятельности:

оптовая и розничная торговля, ремонт зданий и сооружений, машин, оборудования, предметов личного пользования, транспорт и связь; услуги, связанные с недвижимым имуществом, арендой, исследовательской и коммерческой деятельностью, услуги в области образования и здравоохранения, коммунальные услуги и некоторые другие виды деятельности.

В форме № П-1 отражаются сведения о производстве и отгрузке конкретных видов товаров и услуг. В этих строках статистик должен правильно указать код товара (услуги) в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД) или коды Общероссийского классификатора продукции (ОКП) и Общероссийского классификатора услуг населению (ОКУН). По этим сведениям статистики относят приведенные данные к промышленности, платным услугам населению, розничной или оптовой продаже товаров.

2 «Сведения об инвестициях» содержит данные об инвестиционной деятельности предприятия (организации).

Инвестиционная деятельность определяется как приобретение ресурсов, способных обеспечить получение доходов в будущем. В зависимости от типа приобретаемых активов инвестиции подразделяются на финансовые вложения, осуществляемые с целью приобретения финансовых прав (акций, облигаций и т.п.), и инвестиции в нефинансовые активы (здания, машины, землю и т.п.). Терминология, используемая в форме № П-2, приближена к определениям системы национальных счетов.

В формах № П-1 и П-2 все показатели даются в фактических ценах. Исключение из форм показателей в сопоставимых ценах не означает отказа от их использования. Пересчет в сопоставимые цены осуществляется не работниками предприятия, а в органах статистики по единой методологии, утвержденной Госкомстатом России, что обеспечивает большую точность и достоверность расчетов.

Введение унифицированных форм отчетности способствует автоматизации обработки и широкому использованию технологий работы с банками данных, основополагающими принципами которых являются упрощение показателей и снижение нагрузки на обследуемые предприятия.

В унифицированной форме № П-1 и в разделе формы № П-4 отсутствуют кумулятивные показатели «за период с начала

года», ранее всегда присутствовавшие в формах статистической отчетности по продукции, численности и заработной плате работников. Это соответствует международной статистической практике, обычно оперирующей за отчетный и

предшествующий ему месяцы, что облегчает заполнение форм в условиях значительной изменчивости экономических параметров. Кроме того, это позволяет исключить несоответствие между данными «за периоде начала года» и суммой помесячных данных за соответствующее количество месяцев.

В новые формы включен ряд показателей, позволяющих выявлять наличие на предприятиях определенных экономических явлений. Например, заполнение строк 15 и 16 в форме № П-1 свидетельствует о том, что данное предприятие осуществляет экспорт или импорт услуг. Для более детального изучения структуры и направлений экспорта и импорта услуг такому предприятию высылается специализированная форма статистического наблюдения № 8-ВЭС (услуги) «Отчет об экспорте (импорте) услуг во внешнеэкономической деятельности». Аналогичную роль исполняют следующие показатели: вывоз товаров в государства — члены таможенного союза (строка 14 формы № П-1), инвестиции за рубеж и инвестиции из-за рубежа (строки 19, 20, 23, 24 формы № П-2). Сопоставление показателей выпуска и отгрузки продукции в форме № П-1 позволяет сделать выводы от эффективности работы предприятия (продумана ли система реализации продукции без задержек или же предприятие работает «на склад»). При этом предусмотрены достаточно подробная классификация производимой продукции — строительно- монтажные работы, оборот торговли, потребительские товары и информация по каждому виду продукции в соответствии с перечнем, определенным органами государственной статистики. Некоторые данные относятся к будущему периоду и приводятся в форме № П-1 справочно. Например, информация об общем объеме заказов на поставку продукции в последующие

Форма № П-2 «Сведения об инвестициях» содержит показатели, которые позволяют анализировать масштабы и эффективность инвестиционной деятельности предприятия.

Раздельно отражается несколько групп инвестиций: в финансовые и нефинансовые активы; осуществляемые предприятием и в предприятие; краткосрочные и долгосрочные. Направленность инвестиционной деятельности характеризуется как по отраслям вложений (промышленность, сельское хозяйство, строительство, транспорт, связь), так и по характеру вложений (паи, акции, облигации, займы). Раздельные данные по инвестициям в нефинансовые активы и финансовые инвестиции позволяют проследить процесс воспроизводства основных фондов.

Данные об источниках инвестиций позволяют определить долю собственных средств, вовлеченных в процесс инвестирования (это прежде всего прибыль предприятия), степень использования заемных средств (в том числе кредиты коммерческих банков, что является индикатором сбалансированности денежно-кредитного и реального секторов экономики).

Финансовое положение является интегральным показателем, характеризующим эффективность деятельности предприятия. Этим обусловлено выделение данных о финансово- хозяйственной деятельности в отдельную форму № П-3

«Сведения о финансовом состоянии предприятия». В форме приведены данные о прибыли (убытке) предприятия за период с начала отчетного года, которые можно сопоставить с результатом за соответствующий период прошлого года (помещенного здесь же). На основе данных формы возможно сопоставление структуры дебиторской и кредиторской задолженности по срокам; приведена общая сумма оборотных средств (с выделением собственно денежных средств).

Таким образом, в форме предусмотрены сведения, требуемые для анализа финансовой устойчивости предприятия. Тут же отражаются данные о состоянии расчетов с предприятиями России, стран СНГ и других стран, что позволяет оценить степень вовлеченности предприятия в мировой рынок.

Эффективность деятельности предприятия определяется не только его производственными и финансовыми возможностями, значительное влияние оказывает его трудовой потенциал. В форме № П-4 «Сведения о численности, заработной плате и движении работников» численность работников приводится с разбивкой по категориям: работники списочного состава, внештатные совместители и выполнявшие работы по

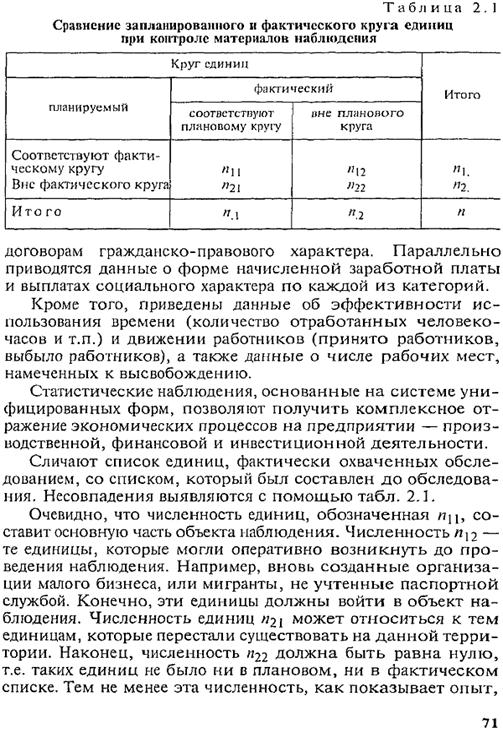

не равна нулю и может составлять (n22/n) - 5—10% всего массива данных.