Категория: Бланки/Образцы

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документыОбщие требования к формированию учетной политики, ее элементы. Выбор способов организации бухгалтерского учета и раскрытие учетной политики, порядок ее изменения. Учетная политика для целей налогового учета, организационные и методологические аспекты.

курсовая работа [43,8 K], добавлен 06.05.2010

Характеристика учетной политики организации, которой закреплена совокупность способов бухгалтерского учета, используемых обществом. Особенности и методы ведения первичных учетных документов, регистров бухгалтерского учета, журнала хозяйственных операций.

курсовая работа [43,0 K], добавлен 12.05.2010

Учетная политика организации как совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Основные направления учетной политики.

контрольная работа [22,7 K], добавлен 13.08.2010

Методологическое обеспечение бухгалтерского учета в Республике Беларусь. Значение и основные предпосылки рациональной организации бухгалтерского учета и его аппарата. Основные элементы процесса организации бухгалтерского учета. Учетная политика.

курсовая работа [48,8 K], добавлен 30.06.2009

Теоретические основы организации первичного бухгалтерского учета. Экономическая характеристика и анализ финансового состояния предприятия. Изучение состояния организации бухгалтерского учета. Оценка внутреннего аудита первичных учетных документов.

дипломная работа [141,5 K], добавлен 25.05.2010

Понятие учетной политики организации для целей бухгалтерского и налогового учета. Особенности ее составления. Обязательные разделы и основные элементы, отражаемые в ней. Способы ведения бухучета. Причины и условия изменения порядка налогового учета.

реферат [12,2 K], добавлен 01.03.2012

Аудит учетной политики организации. Нормативно-методологические аспекты и техника формирования учетной политики организации для целей бухгалтерского и налогового учета. Соотношение бухгалтерского и налогового учета как метод оптимизации налогообложения.

дипломная работа [499,8 K], добавлен 13.09.2010

Учетная политика как один из основных документов, устанавливающих правила ведения бухгалтерского и налогового учета. Особенности формирования, изменения и раскрытия учетной политики. Структура бухгалтерской службы. Формы первичных учетных документов.

реферат [34,4 K], добавлен 22.02.2011

Требования к бухгалтерскому учету. Учетная политика и ее составные части. Аспекты бухгалтерского учета, включаемые учетной политикой. Bыбop вариантов учета и оценки объектов учета. Установление границ основных средств. Порядок начисления амортизации.

реферат [61,5 K], добавлен 08.01.2011

Понятие и процесс формирования учетной политики предприятия. Необходимость разработки рабочего плана счетов. Система внутреннего контроля в организации. Способы ведения бухгалтерского учета и их выбор в учетной политике. Выбор учета по созданию резервов.

курсовая работа [144,6 K], добавлен 11.07.2011

Размещено на http://www.allbest.ru/

В данной контрольной работе рассмотрен график документооборота организации первичного учета. Это достаточно актуальная тема в настоящее время, так как от правильного выбора технологии работы зависит успех любой организации.

Все факты хозяйственной жизни, осуществляемые организацией, оформляются оправдательными (первичными) документами, на основании которых ведется бухгалтерский учет. Применение унифицированной первичной документации позволяет избежать разнобоя на первоначальном этапе организации бухгалтерского учета и облегчить внедрение компьютерного учета. А правильное обращение этих документов в организации и есть задача документооборота.

Целью контрольной работы является углубленное изучение графика документооборота в организации первичного учета.

Для достижения поставленной цели необходимо выполнить следующие задачи:

Рассмотреть основные понятия: документооборот, график документооборота и т.д.;

Подробнее изучить схему движения первичных документов в организации;

Проанализировать лиц, отвечающих за разработку и подписание графика документооборота, и лиц, ответственных за движение документов;

Выполнить практическую часть работы: разработать учетную политику организации и решить представленную задачу.

1.ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

График документооборота в организации первичного учета

В соответствии с пунктом 1 статьи 9 Закона о бухгалтерском учете все хозяйственные операции в бухгалтерском учете должны оформляться оправдательными первичными документами. При этом существует определенный порядок движения таких документов, который может быть установлен как законодательными или нормативными, так и внутренним распорядительным документом. [1]

Процесс движения документов от их составления, приемки и обработки до сдачи на хранение в архив называется документооборотом. [4]

Процесс управления документооборотом в организации проходит следующие этапы:

1) разработка Положения о бухгалтерии;

2) формирование должностных инструкций для работников бухгалтерии и иных работников организации, имеющих отношение к учету;

3) составление графика документооборота;

4) подготовка технологии обработки учетной информации;

5) разработка номенклатуры дел и порядка текущего хранения документов;

6)экспертиза документов с точки зрения их ценности и подготовка дел к длительному хранению.

Документооборот регламентируется графиком. График документооборота -- важнейший организационный регламент, обеспечивающий создание стройной системы бухгалтерского учета в организации. [4]

Общая схема документооборота включает в себя следующие позиции:

1) первичные документы;

2) учетные регистры;

3) бухгалтерская и налоговая отчетность;

4) график документооборота;

5) хранение документов.

График документооборота - это график или схема, которые описывают движение первичных документов на предприятии от момента их создания до момента передачи на хранение. Унифицированной формы графика документооборота нет. Каждое предприятие составляет график самостоятельно, исходя из особенностей деятельности.

Разрабатывает график документооборота главный бухгалтер, а утверждает руководитель предприятия.

График должен устанавливать рациональный документооборот, т.е. предусматривать оптимальное число подразделений и исполнителей для прохождения каждого первичного документа, определять минимальный срок его нахождения в подразделении. Правильное составление графика документооборота и его соблюдение способствуют оптимальному распределению должностных обязанностей между работниками, укреплению контрольной функции бухгалтерского учета и обеспечивают своевременность составления отчетности.

Ответственность за соблюдение графика документооборота, а также за своевременную и качественную разработку документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Для составления графика документооборота применяются различные методики. Наиболее распространенные заключаются в описании процесса учета по рабочим местам учетных служб. По итогам такого описания составляются перечни входящих и исходящих документов по каждому рабочему месту учетных работников.

Затем происходит группировка документооборота по подразделениям, объединяемая затем в общую схему (график) документооборота по организации в целом.

Положением о документах и документообороте в качестве рекомендации приводится следующая форма графика документооборота:

Таблица 1.1 - График документооборота организации [4]

Преобладающая часть первичных документов формируется вне бухгалтерии организации. Однако в соответствии с графиком они поступают в бухгалтерию, где каждый первичный документ проходит следующие этапы обработки:

проверку по форме и по существу;

регистрацию (разноску) в учетных регистрах.

Проверки документа по форме предназначена для контроля за соблюдением соответствия документа формальным требованиям, предъявляемым к данному виду документов (наличие всех необходимых реквизитов, подписей ответственных лиц, отсутствие грамматических или арифметических ошибок).

Проверка документа по существу заключается в выяснении законности и целесообразности совершенной хозяйственной операции, оформленной данным документом. Фактически проверка по существу разбивается на две составляющие: проверка законности хозяйственной операции и проверка целесообразности хозяйственной операции.

Проверенные на первых двух этапах и принятые бухгалтерией документы подвергаются учетной обработке, которая заключается в таксировке, группировке и котировке.

Таксировка документа представляет собой выражение натуральных показателей в денежном измерении. Она проводится, если документ содержит только натуральные количественные показатели. Работник бухгалтерии умножает количество на цену и подсчитывает сумму.

Группировка документа проводится по определенным признакам. На основе данных сгруппированных первичных документов составляются группировочные или накопительные ведомости, которые позволяют сделать запись в бухгаттерском учете общим итогом.

Контировка документа -- указание счетов бухгалтерского учета, на которых будет отражена хозяйственная операция, оформленная документом.

Главный бухгалтер организации обеспечивает сохранность первичных документов (накладных, счетов, счетов-фактур, приходно-кассовых ордеров и т.д.), их оформление и передачу в архив. [3]

Правила ведения бухгалтерского учета предусматривают срок хранения первичных документов в течение пяти лет. Архивным законодательством установлены различные сроки хранения типовых управленческих документов (перечень утвержден Росархивом 6 декабря 2000г.). Например, лицевые счета работников перечень обязывает хранить 75 лет. Срок хранения документа исчисляется с 1 января года, следующего за годом, когда документ был оформлен.

2.ПАКТИЧЕСКАЯ ЧАСТЬ

Учетная политика для целей финансового учета представляет собой принятую организацией совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостное измерение, текущая группировка и итоговое обобщение фактов хозяйственной деятельности).

Применительно к управленческому учету учетная политика организации - это принятая ею совокупность способов ведения учета составления отчетности.

ПРИКАЗ №28 от 25.12.2012 г.

ОБ УЧЕТНОЙ ПОЛИТИКЕ

Приказываю утвердить учетную политику по бухгалтерскому и налоговому учету на 2013 год:

1. Порядок ведения учета на предприятии

1.1. Бухгалтерский и налоговый учет на предприятии ведется бухгалтерией.

1.2. Организация ведет учет с использованием компьютерной техники и бухгалтерской программы.

1.3. Организация использует рабочий план счетов, разработанный на основе типового плана счетов, утвержденного приказом Минфина России от 31 октября 2000 г. № 94н.

2. Учетные документы и регистры

2.1. Хозяйственные операции в бухгалтерском учете оформляются типовыми первичными документами, которые утверждены законодательно. А также формами, разработанными предприятием самостоятельно. Аналитические и синтетические регистры бухгалтерского учета распечатываются не позднее 5-го числа месяца, следующего за отчетным.

Малоценные основные средства, которые списываются в бухгалтерском учете единовременно, оформляются первичными документами по учету материалов.

2.2. Налоговый учет ведется в бухгалтерских регистрах и регистрах, разработанных организацией самостоятельно и утвержденных настоящим приказом.

2.3. Все учетные документы хранятся на предприятии в электронной форме в течение пяти лет.

2.1 Учетная политика организации ООО «Дружок»

Организация учетного процесса осуществляется централизованным способом

СОСТАВЛЕНИЕ ПРИКАЗА БО УЧЕТНОЙ ПОЛИТИКЕ

Выбор и обоснование элементов учетной политики для бухгалтерского учета хозяйствующих субъектов

ООО «Дружок» приобретает у ОАО «Ветерок» исключительные права на товарный знак, плата за которые составляет 59 000 руб. (в том числе НДС) и перечисляется единовременно при регистрации договора об отчуждении исключительных прав. Уплату пошлин за регистрацию договора и внесение изменений в Государственный реестр товарных знаков производит ОАО «Ветерок». Фактическое использование приобретенного товарного знака начато ООО «Дружок» в месяце регистрации договора -- в январе 201Х г. В соответствии с учетной политикой для целей бухгалтерского учета амортизация по нематериальным активам начисляется линейным способом. Оставшийся срок действия исключительного права на товарный знак составляет пять лет.

Отразите операции в учете ООО «Дружок» со ссылками на требования нормативных документов, действующих в бухгалтерском и налоговом учете.

Отражена задолженность перед ОАО «Ветерок» за товарный знак, по договору об отчуждении исключительных прав:

амортизация учетный политика организация

Дт 08(5) Кт 60 - 50000 рублей (ПБУ 14/2007)

Дт 19 Кт 60 - 9000 рублей

Принят к учету товарный знак в составе нематериальных активов:

Дт 04 Кт 08(5) - 50000 рублей (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций)

Принят к вычету НДС:

Дт 68 Кт 19 - 9000 рублей (пункт 4 статьи 170 Налогового Кодекса РФ)

Оплачен счет ОАО «Ветерок» выписка банка прилагается:

Дт 60 Кт 51 - 59000 рублей

Ежемесячная сумма амортизации нематериальных активов = 10000 рублей /12 месяцев = 833,33 рубля

Отражено налоговое обязательство:

833,33 рублей*20% = 166,67 рублей

Дт 68 Кт 77 - 166,67 рублей

Так же ежемесячно в течение 5 лет момента ввода в эксплуатацию товарного знака, ООО «Дружок» будет начислять амортизация.

Дт 20 Кт 05 - 833,33 рублей

По истечению срока полезного использования товарный знак полностью проамортизируется и будет погашено отложенное налоговое обязательство.

Погашение отложенного налогового обязательства:

Дт 77 Кт 68 - 166,67 рублей

1. Федеральный закон от 21.11.1996 N 129-ФЗ (ред. от 09.11.2012) "О бухгалтерском учете".

2. Налоговый Кодекс РФ.

3. Бухгалтерское дело: учеб. пособие для студентов вузов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» (080109) / П.С. Безруких, И. П. Комиссарова. - М. ЮНИТИ-ДАНА, 2012. - 271 с.

4. Бухгалтерское дело: учеб. пособие / Под ред. Р.Б. Шахбанова. - Изд. с обновл. - М. Магистр: ИНФРА-М, 2011. - 384 с.

Размещено на Allbest.ru

Программа профессиональной переподготовки «Управление персоналом (Профессиональный стандарт)»

Очно-дистанционный курс профессиональной переподготовки Национального союза кадровиков и Московского технологического университета (МИРЭА) в соответствии с требованиями профессионального стандарта «Специалист по управлению персоналом». Диплом государственного образца государственного университета о прохождении профессиональной переподготовки и удостоверение Национального союза кадровиков.

![]()

Сообщение об ошибке 404:

Страница не найдена по адресу http://www.kadrovik.ru Извините, но запрошенной вами страницы, http://www.kadrovik.ru, не существует на сайте " кадровый портал КАДРОВИК.РУ "

10 наиболее читаемых статей

Попробуйте перейти главную страницу: Вы может попробовать перейти на главную странизу сайта: кадровый портал КАДРОВИК.РУ И продолжить свой поиск оттуда.

© ВКК-Национальный союз кадровиков 2002-2016

Секретариат НСК тел. (495) 937 49 55

129164, Москва, а/я 23

e-mail: nsk@kadrovik.ru

При полном или частичном копировании материалов гиперссылка на страницу первоисточника обязательна.

веб-дизайн | оптимизация | продвижение

Время формирования страницы: 1482509126.1666 сек.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

В соответствии с пунктом 1 статьи 9 Закона о бухгалтерском учете все хозяйственные операции в бухгалтерском учете должны оформляться оправдательными первичными документами. При этом существует определенный порядок движения таких документов, который может быть установлен как законодательными или нормативными актами (например, бухгалтерским и налоговым законодательством в части сдачи бухгалтерской и налоговой отчетности, постановлениями Госкомстата РФ, Центробанка России (касательно кассовых и банковских операций, подотчетных сумм) и др.), так и внутренним распорядительным документом.

Подобного рода внутренняя организация движения документов и называется документооборотом предприятия.

Правила документооборота утверждаются в составе учетной политики организации по бухгалтерскому учету ( пункт 5 ПБУ 1/98).

Обращаем внимание, что каких-либо нормативных положений о порядке организации документооборота и о том, в каком виде этот порядок отражать в учетной политике, не существует. В качестве рекомендательного материала можно использовать Положение о документах и документообороте в бухгалтерском учете. утвержденное Минфином СССР 29 июля 1983 г. N 105 по согласованию с ЦСУ СССР (далее по тексту - Положение о документах и документообороте), имея при этом в виду, что данный документ применяется в части, не противоречащей действующему законодательству и нормативным актам. Соответственно каждое предприятие самостоятельно определяет правила своего документооборота.

Общая схема документооборота включает в себя следующие позиции:

1) первичные документы;

2) учетные регистры;

3) бухгалтерская и налоговая отчетность;

4) график документооборота;

5) хранение документов.

Рассмотрим их подробнее.

Приказ Росжелдора от 11 июня 2008 г. N 183 Об утверждении учетной политики Федерального агентства железнодорожного транспорта

Положение о документах и документообороте в бухгалтерском учете Утверждено Минфином СССР 29 июля 1983 г. N 105 по согласованию с ЦСУ СССР

Как уже говорилось выше, все хозяйственные операции, проводимые организацией, должны оформляться оправдательными первичными документами. Причем, такие документы принимаются к учету только в том случае, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Подобные унифицированные формы первичных документов принимаются соответствующими постановлениями Госкомстата РФ. К примеру:

постановление Госкомстата РФ от 18 августа 1998 г. N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации";

постановление Госкомстата РФ от 21 января 2003 г. N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств";

постановление Госкомстата РФ от 25 декабря 1998 г. N 132 " Об утверждении унифицированных форм первичной учетной документации по учету торговых операций ";

В учетной политике необязательно указывать тот факт, что предприятие применяет унифицированные формы первичной документации. При этом порядок и сроки представления многих типовых документов также определен на законодательном или нормативном уровне (например, в части расчетов с подотчетными лицами).

Однако при формировании учетной политики и документооборота организации необходимо определить, для каких финансово-хозяйственных операций унифицированные формы не утверждены.

В этих целях для подтверждения совершенных в учете операций, по которым унифицированные формы первичных документов отсутствуют, предприятия вправе самостоятельно разработать такую документацию и утвердить их руководителем организации в форме приказа или распоряжения.

При этом необходимо соблюдать требования законодательства в части принятия к учету первичных документов, которые должны иметь следующие обязательные реквизиты ( пункт 2 статьи 9 Закона о бухгалтерском учете):

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д ) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Разработанные организацией внутренние формы первичной документации должны быть в обязательном порядке зафиксированы в его учетной политике по бухгалтерскому учету. Обычно для этого составляется альбом неунифицированных форм, который утверждается в составе учетной политики в качестве ее приложения.

В соответствии с пунктом 4 статьи 8 Закона о бухгалтерском учете все организации обязаны вести бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

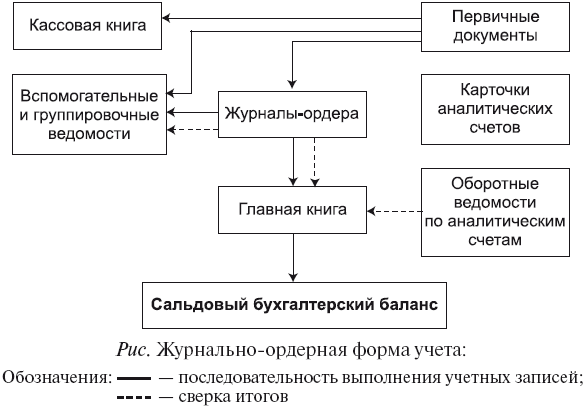

Чтобы систематизировать и накапливать информацию, содержащуюся в принятых к учету первичных документах, и отражать ее на счетах бухгалтерского учета и в бухгалтерской отчетности, предприятиями должны вестись регистры бухгалтерского учета.

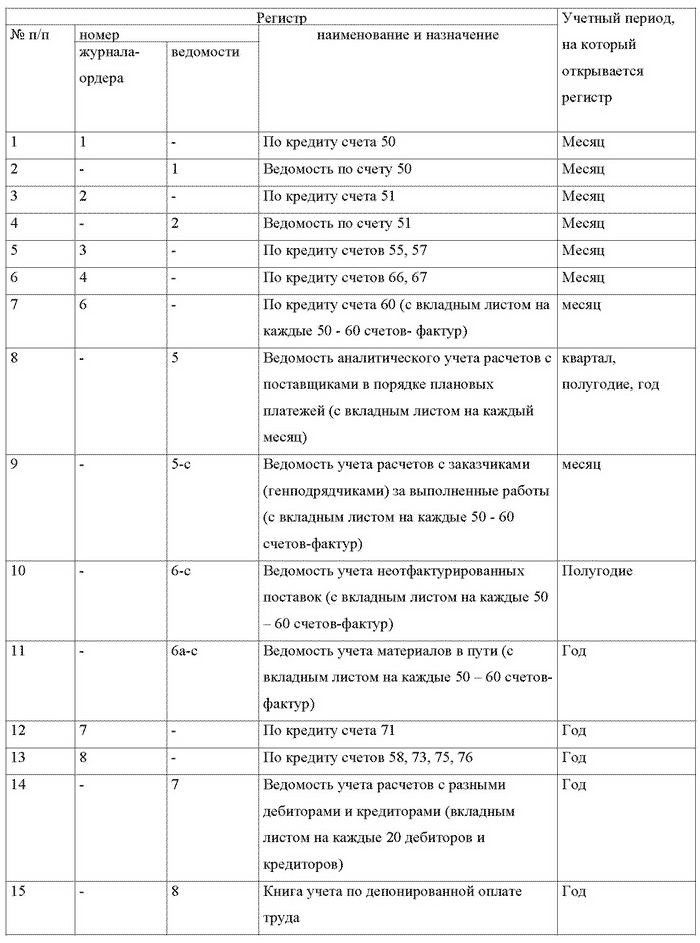

Подобные регистры ведутся в специальных книгах (журналах, журналах-ордерах, ведомостях), на отдельных листах и карточках, в виде машинограмм. полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях. Такая форма счетоводства называется журнально-ордерной и применяется большинством организаций. В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый или дебетовый признак регистрации хозяйственных операций по синтетическим счетам. Показатели синтетического учета регистрируются по данным первичных документов только по кредиту (по дебету) соответствующих счетов, в корреспонденции с дебетуемыми (кредитуемыми) счетами.

Инструкция по применению единой журнально-ордерной формы счетоводства утверждена еще Минфином СССР от 8 марта 1960 г. N 63. Однако с учетом произошедших в бухгалтерском учете изменений она является только рекомендательным документом для применения такого рода формы учета на предприятиях и применяться она должна с учетом письма Минфина РФ от 24 июля 1992 г. N 59 "О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях".

Значительно реже организациями применяется мемориально-ордерная форма учета, при которой на основании данных первичных или накопительных документов составляются мемориальные ордера, отражающиеся в регистрационном журнале (журнале хозяйственных операций), а затем в главной книге.

Предприятиями могут применяться машинно-ориентированные (автоматизированные) формы учета на основе журнально-ордерной или (значительно реже) мемориально-ордерной формы.

Используемая организацией форма учета должна быть отражена в ее учетной политике по бухгалтерскому учету. Кроме того, если предприятием разработаны собственные формы учетных регистров, то они должны быть также отражены в альбоме неунифицированных форм документов.

Обращаем внимание, что организации, являющиеся субъектами малого предпринимательства, могут выбирать, в каком порядке им отражать учетную информацию:

аналогично другим организациям с применением установленных форм счетоводства для малых предприятий;

по форме счетоводства, установленной для малых предприятий (сокращенной). Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства утверждены приказом Минфина РФ от 21 декабря 1998 г. N 64н;

по упрощенной системе налогообложения (согласно главе 26.2 части второй НК РФ и пункту 3 статьи 4 Закона о бухгалтерском учете).

Указанные выше обстоятельства также должны быть зафиксированы в учетной политике малого предприятия.

С введением в действие с 1 января 2002 г. главы 25 части второй НК РФ организациям вменено в обязанность вести помимо бухгалтерского еще и налоговый учет.

При этом данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справки бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Первичные учетные документы в данном случае применяются те же, что и в бухгалтерском учете. Непосредственный расчет налоговой базы происходит в налоговых декларациях. А вот аналитические регистры налогового учета каждое предприятие должно определить для себя самостоятельно, исходя из требований налогового законодательства и необходимости ведения налогового учета по тем или иным позициям.

В целом под аналитическими регистрами налогового учета понимаются сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями налогового законодательства, без распределения (отражения) по счетам бухгалтерского учета.

Формы таких регистров налогового учета организации также могут самостоятельно разрабатывать, учитывая однако, что они в обязательном порядке должны содержать следующие реквизиты ( статья 314 части второй НК РФ):

период (дату) составления;

измерители операции в натуральном (если это возможно) и в денежном выражении;

наименование хозяйственных операций;

подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Регистры налогового учета могут вестись в виде специальных форм: на бумажных носителях, в электронном виде и (или) любых машинных носителях.

Необходимо также отметить, что Информационным сообщением МНС РФ от 19 декабря 2001 г. "Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового Кодекса Российской Федерации" доведены до сведения налогоплательщиков рекомендуемые образцы форм таких регистров.

При этом еще раз обращаем внимание, что организация может такие регистры разработать самостоятельно или взять за основу предлагаемые МНС РФ. Однако в любом случае в учетной политике для целей налогообложения необходимо предусмотреть состав этих форм (либо в виде перечня, если они из числа рекомендованных налоговыми органами, либо в виде приложения (альбома форм налоговых регистров)).

В зависимости от типа и структурной организации предприятия могут существовать некоторые различия и в составляемой ими бухгалтерской отчетности.

Все предприятия и организации обязаны представлять бухгалтерскую отчетность в составе и в порядке, предусмотренных статьей 13 Закона о бухгалтерском учете, ПБУ 4/99 и приказом Минфина РФ от 22 июля 2003 г. N 67н "О формах бухгалтерской отчетности организаций".

Однако, например, субъекты малого предпринимательства могут представлять сокращенный перечень бухгалтерской отчетности ( пункт 85 Положения по ведению бухгалтерского учета).

Организации, имеющие в своем составе структурные подразделения, выделенные на отдельные балансы, либо территориально обособленные подразделения (представительства, филиалы и др.), должны отразить в учетной политике порядок составления консолидированной отчетности в целом по организации (сроки и объемы представления внутренней отчетности структурными подразделениями, состав этой внутренней отчетности, распределение самого процесса учета между бухгалтериями подразделений и главной (централизованной) бухгалтерией и т.п.).

Кроме того, в соответствии с Положением по ведению бухгалтерского учета ( пункт 91 ) в случае налич ия у о рганизаций дочерних и зависимых обществ они помимо собственного бухгалтерского отчета составляют сводную бухгалтерскую отчетность, включающую показатели отчетов таких обществ. Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности определены приказом Минфина РФ от 30 декабря 1996 г. N 112 (с изменениями от 12 мая 1999 г.).

Такого рода особенности составления бухгалтерской отчетности и представления ее заинтересованным лицам должны быть отражены в учетной политике предприятия по бухгалтерскому учету.

Помимо бухгалтерской организации обязаны сдавать в налоговые органы и налоговую отчетность (налоговые декларации), сроки представления которой определены законодательством о налогах и сборах РФ.

Как видно из рассмотренного выше, некоторые позиции, касающиеся документооборота на предприятии, отражаются в отдельных разделах учетной политики по бухгалтерскому учету или для целей налогообложения (состав неунифицированных форм документов, учетных регистров по бухгалтерскому и налоговому учету, а также порядок и сроки представления внутренней отчетности в организациях).

В тоже время в целях четкого разграничения обязанностей по созданию, проверке и обработке первичных документов, а также сроков их представления, на предприятии должны оформляться правила документооборота, утверждаемые в составе его учетной политики по бухгалтерскому учету.

Под документооборотом понимается создание или получение от других предприятий, принятие к учету, обработка и передача в архив первичных документов. Движение же первичных документов в бухгалтерском (налоговом) учете регламентируется графиком документооборота, который может быть оформлен в виде схемы, таблицы или иным способом как приложение к учетной политике предприятия по бухгалтерскому учету.

Графиком устанавливается рациональный документооборот, т.е. предусматривается оптимальное число подразделений и исполнителей для прохождения каждого первичного документа, определяется минимальный срок его нахождения в подразделении. График документооборота может содержать перечень работ по созданию, проверке и обработке документов в каждом подразделении предприятия, а также конкретных исполнителей с указанием их взаимосвязи и сроков выполнения работ.

Ответственность за соблюдение графика документооборота, а также за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие их и подписавшие. Контроль за соблюдением графика документооборота осуществляет, как правило, главный бухгалтер организации.

Для составления графика документооборота применяются различные методики. Наиболее распространенные заключаются в описании процесса учета по рабочим местам учетных служб. По итогам такого описания составляются перечни входящих и исходящих документов по каждому рабочему месту учетных работников. Затем происходит группировка документооборота по подразделениям, объединяемая затем в общую схему (график) документооборота по организации в целом.

Положением о документах и документообороте в качестве рекомендации приводится следующая форма графика документооборота:

Пример графика документооборота ЗАО "Перспектива" (приложение N 2

к учетной политике по бухгалтерскому учету на 2004 год, утвержденной

приказом N 233 от 28.12.2003 г.)

| | Создание документа | Проверка документа | Обработка |Передача в |

| | Ко л- |Отв. за|Отв. за|Отв. |Срок |Отв. за|Кто |Поря- |Срок |Кто |Срок |Кто |Срок |

| |во | выписку|офор м - |за | испол-|провер-|предс-|док | предс-|испол-|ис - | испол-|пере-|

| | экз.| | ление | исп о- |нения | ку | тавля-|предс-|тавле-|няет |пол- | няет |дачи |

| | | | |по л- | | | ет | тавле-|ния | | нения| | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| Требо-| 2 |Цех |Отдел | склад|Еже д - |Бухгал-|1-й |При | Ежед - | Бухга-|Ежед-|Бухга-|По |

| вани е- | |(или | снабже-| | невно | терия |экз. - |отчете|невно | лтерия|невно|лтерия|исте-|

| нак - | |иное | ния | |до 16| |цех |П ри |до 18| | | | чению|

| ладная| | подра з- | (ОМТС),| |часов | |2-й | реест-|часов | | | | квар-|

|ф. N| |дел е- | бухгал-| | | |экз. - |ре | | | | |тала |

|М-11 | | ние ) | терия | | | |склад | | | | | | |